下一个十年,通策医疗会怎样?

本文开始之前,先放一张贵州茅台十五年来的毛利率和净利率情况。不难发现,即便是护城河深不可测的茅台,毛利率和净利率也很难长时间维持基本不变。

对于普通企业,在规模不断扩大的成长阶段,很难常年毛利率、净利率不变。

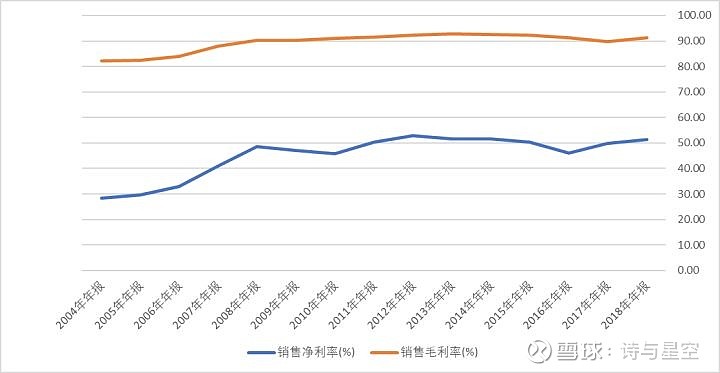

十年来,从事牙科连锁的通策医疗却实现了振幅小于茅台的毛利率和净利率情况。

正是这种稳如狗的毛利率,保证了公司高速发展的过程中,利润增长可观。十年来,公司的股价稳稳的增加了20多倍。

是什么让通策医疗比茅台还要稳健的?难道连锁牙医真的这么赚钱?

笔者经过长期跟踪财报,终于揭开了这个秘密。

一、中报业绩情况

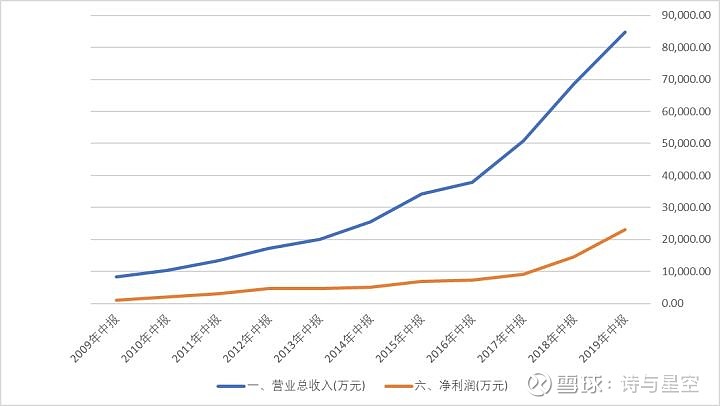

公司实现总营业收入 846,835,463.58 元,比去年同期增长 23.58%;实现归属于上市公司股东的净利润 207,777,751.91 元,同比增长 54.07%。

10年前,公司的中报营收8000万,净利润1100万;10年后,公司的中报营收8.47亿,净利润2.3亿。营收涨了10倍,净利润涨了20倍,股价涨了20倍。

做牙医,这么赚钱吗?

笔者毫不怀疑牙科医院的确比较赚钱,只是对长期过于稳定的增幅、毛利率、净利率感到怀疑,这不符合市场逻辑。

爱尔眼科发布中报后,笔者深挖出公司持续高毛利高增长的秘诀:成立投资基金,在上市公司体系外培育眼科医院,待稳定盈利后,再纳入并表。

等于把风险撇到了报表之外,但风险其实更大了,真的暴雷的时候,投资者是看不到的。三安光电的母公司因发债公布报表,导致三安光电暴雷就是典型的例子。

二、起名的学问

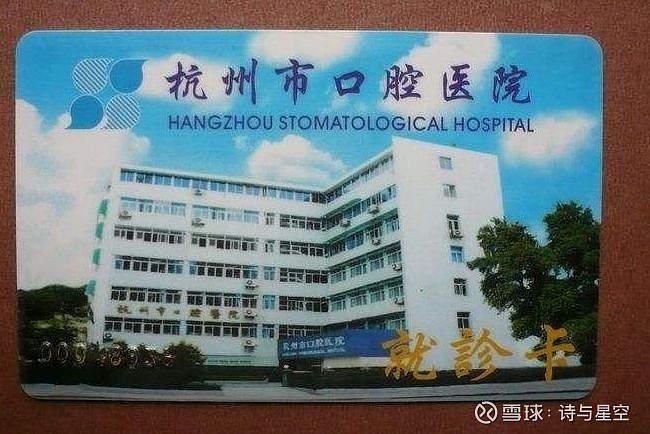

假如你要去医院,医院的名字肯定是很关注的。一部分朋友不愿去莆田系,一部分朋友不愿去私营医院。

这样的医院,你想不想去呢?

看到“杭州市口腔医院”的就诊卡,你大概率会认为这是一家国营医院,毫不犹豫的去了。

然而事实是,它是通策医疗旗下的子公司,100%的民营医院。

其实对于牙科、眼科等专科门诊,民营有其资本优势,可以请到最好的专家,提供优质的服务,同时还可以支持医保卡。

从这个角度看,通策医疗对旗下牙科医院的名字,把握的深入人心。

三、稳健毛利率的秘密

和爱尔眼科不同的是,通策医疗虽然也参股了投资基金,但投资基金并没有培育牙科医院。

难道说,公司每并购一家牙科医院,新并购的医院的毛利马上就能稳健的超过40%吗?

看都不用看,这不可能。

剩下的,就是带着放大镜,去寻找公司的破绽。

1、营收增长的真相

半年报显示,在浙江区域,区域总院(杭州市口腔医院)的门诊人次增幅只有4.02%,可以忽略不计,这是一家正常的牙科医院的正常增长比例。

但是区域分院的增长率却高达25.6%,原因何在?

从并表范围来看,2019年上半年,公司增加了几家并表医院,所以大幅增长率主要来自新增医院的业务,这也是公司营收和净利润增加的原因。

2、新并表医院就能维持稳健毛利的秘密

据半年报,全资子公司宁波口腔以 1152 万元的价格收购宁波鄞州安和口腔医院有限公司64%的股权。

据天眼查,这家公司成立于2016年,成立之初名字叫做“宁波怡安口腔医院有限公司”。2019年,通策医疗将这家公司并购。

和爱尔眼科在上市公司体系外培育好再纳入并表不同的是,通策医疗是将已经稳定营收的口腔医院直接收购并表。

四、蒲公英计划

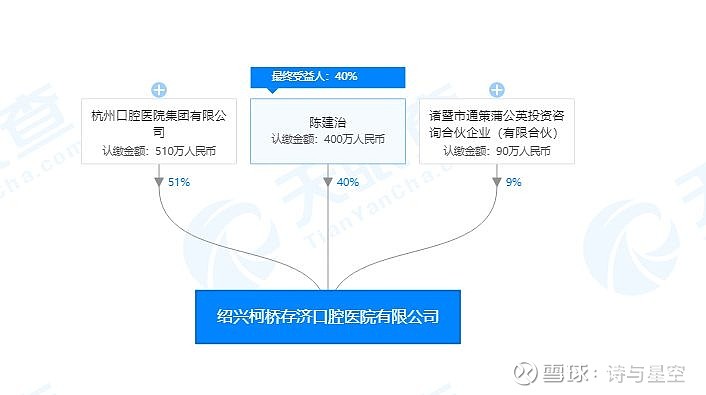

据公司半年报,2019年新并表单位中,有一家叫做绍兴柯桥存济口腔医院有限公司。

我们搬出天眼查。

这家新并表公司成立于2018年12月,刚成立就被通策医疗并表。

从股权架构看,公司的实控人是通策医疗旗下的全资子公司杭州口腔医院集团,持股51%;第二大股东是自然人陈建治,持股40%;第三大股东是通策蒲公英,这个下文详谈。

陈建治是谁?

在互联网查询可以得知,陈建治是浙江省新华医院口腔科的大夫。毕业于上海交通大学医学院,长期从事口腔修复临床工作,熟练掌握口腔修复及相关专业常见病及疑难病的诊治,精通烤瓷冠桥、全瓷冠桥、全口义齿、覆盖义齿、套筒冠义齿、附着体义齿、种植义齿等修复,擅长畸形牙、变色牙的美容修复和颌面部缺损的修复治疗。

看过牙医的大多都知道,牙科是挑大夫的,一个好的牙科大夫,可以带来无数口口相传的顾客。

新建医院的盈利模式也就清晰了,借名医站台,确保营收和毛利率。

另外,陈建治先生目前还是浙江省中医大学口腔学院的教授,担任口腔修复学教研室主任。通策医疗的董事长傅其宏先生,曾兼任浙江中医药大学口腔医学系主任,一直到2007年。二人很可能曾有上下级关系。

近5年来,公司累计增加了20家并表牙科医院,并且以浙江省境内为主。公司的增长稳定可控,带来了强劲的成长性。

但是,从并表公司的范围看,已经基本遍布浙江11个地市,甚至有的诊所分步到了县城。

按理说,牙科医院的受众群体消费能力比较强,在县城是怎样实现营收增加的呢?

儿科。

半年报显示,儿科业务的营收高速增长,较上年同期增幅高达32.14%。

基于此,公司推出了蒲公英计划。

在前期大量调研和实践基础上, 公司与杭州口腔医院集团于 2018 年底正式启动蒲公英计划,集中资金加大投资力度,凝聚各方面医疗人才,全面做好在全省县市区新设基层医疗机构的准备, 规划 3-5 年内完成全省县市区和重点乡镇 100 家口腔医疗机构布局。

天眼查显示,诸暨市通策蒲公英投资咨询合伙企业参股10家县级口腔医院。

蒲公英计划分院按照杭口集团持股 51%及以上比例规划,关联方蒲公英合伙企业持股比例 9~20%,当地医生团队持股比例 30~40%的方式设立,

通策医疗对蒲公英并不控股,熟悉的配方,熟悉的味道—这是照搬爱尔眼科的模式。

爱尔眼科采用这种巧妙的财技,实现了十年十倍的增长,下一个十年,通策医疗会继续增长十倍吗?

结论:通策医疗的长时间高增长的背后,其实并不完全是依赖业绩的稳定增长,通过财务手法的调节,确保公司的稳健毛利率。在原有模式遇到高成长瓶颈的时候,公司不失时机的采用新的方法来确保业绩。从投资者的角度,如果发现一家上市公司在业绩稳定增长的同时,常年保持毛利率和净利率不变,那就要警惕了,因为这不符合正常的商业逻辑,公司很可能采取了一定的措施来保证业绩,最终所有的调剂手段都用完,无以为继的时候,也就存在着暴雷的风险。