$水井坊(SH600779)$

上世纪90年代,一个叫做“秦池”的白酒品牌通过在央视做“标王”广告而走红,1996年,秦池销售额高达9.8亿元。要知道,贵州茅台到了1998年,销售额才6.8亿元。

广告效应带来的暴利,让秦池一飞冲天。不过好景不长,公司因为负面消息,导致1997年全面溃败,最终销声匿迹。

和传统高端白酒茅台、五粮液不同的是,秦池利用的是“讲故事”的广告手法,快速营造知名度。无独有偶,还有一家白酒厂商也采用类似的手法快速走红,它就是“水井坊”。

1999年,喧嚣一时的秦池倒掉的时候,地球上还没有“水井坊”这个品牌。那一年,发掘出元、明、清三代川酒老烧坊的遗址。精明的姜杰迅速推出“水井坊”这个品牌,几乎复刻了秦池的发展路径,短时间内,用一串高端大气的广告词疯狂占领了各大电视台。

这个全新的“老”品牌,就此上路了。

一、中报里的靓丽业绩

7月22日,公司早早发布半年报,上半年实现营业总收入 16.90 亿元,同比增长 26.47%;归属上市公司股东净利润 3.40 亿元,同比增长 26.97%, 扣非净利润 3.40 亿元,同比增长 15.03%。

从近年来的中报数据看,2014年以来,重组后是水井坊,突然找到了新的方向,进入了发展快车道。

公司在半年报里,对2019年上半年的经营成果做出了详细的解释,主要包括四个方面。

一是采用“蘑菇”战术进行市场开拓。对优势市场精耕细作,并借此带动周边市场协同发展。

二是不断深化高端品牌形象。上半年推出三款新酒,水井坊井台丝路版、井台珍藏版和臻酿八号禧庆版,其中井台丝路版是针对全国九个不同省份定制的专属区域装,以迎合不同省份目标消费群体的需求。

三是加强团队建设。

四是进行精细化管理。

总体来看,除了高端新品外,公司并没有经营上根本性的转变。那公司是如何实现高增长的?

财技。

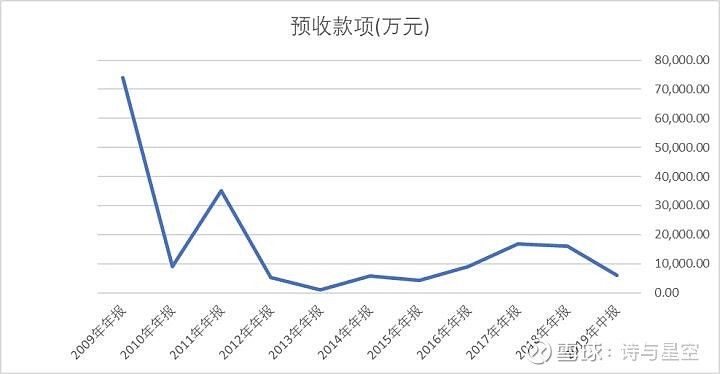

二、预收款的大幅缩水

在公司营收暴增的同时,有一个负债项目在大幅降低。

负债降低不是好事吗?一般是好事,但有一个项目例外,它就是预收账款。

对于白酒行业来说,预收账款是公司和代理商之间的一道缓冲池。透过预收账款的变化情况,可以大体了解公司代理商的经营情况。

比如贵州茅台,曾经有段时间代理商需要提前三个月支付全款,才有可能拿到货。所以,预收账款并不是真正的负债,而是公司未来将要实现的收入。

2019年半年报中,预收账款不足2018年年报的三分之一,金额降低了10.08亿。

换个说法,公司2019年上半年的营收中,至少有10.08亿来自2018年的预收款转入收入。

我们来看看水井坊一共实现了多少营收:16.9亿。好像发现了什么不得了的事情。

公司的大部分营收,其实都是2018年实现的。而且,由于预收账款金额很低,2019年并没有实现更多新的营收。

剔除掉预收账款的影响,公司的营收其实是大幅下滑的。

真相大白。

三、眼花缭乱的资本运作

号称中国高端白酒的水井坊,实际上是一家外国公司。

当然,这么说也不规范。毕竟,苹果从法律上是一家爱尔兰公司,但谁也不会否认它是美国公司。

只是表哥觉得水井坊的资本运作非常复杂,值得梳理一下。

从十大股东看,公司的第一大股东是四川成都水井坊集团有限公司,看起来,是根正苗红的“老字号”传统中国白酒企业。

但是,天眼查显示,水井坊集团的企业属性是:有限责任公司(外国法人独资) 。

歪果仁?

公司法人是Atul Chhaparwal,印度人,此人是著名的酒业跨国集团帝亚吉欧的大中华区财务总监。

水井坊的实控人,其实是帝亚吉欧。这家公司旗下有很多大名鼎鼎的品牌:尊尼获加、健力士、斯米诺、百利,和水井坊。

莫非,水井坊的酒瓶里,装的是洋酒?

2006 年 12 月 11 日,帝亚吉欧受让全兴集团 43% 股权,成为第二大股东。

2008 年、2010 年,帝亚吉欧受让水井坊工会 6%、盈盛投资 4%,持股比例达 53%。

2013 年,帝亚吉欧受让盈盛投资剩余 47% 股权,全兴集团成为全资子公司,更名为四川成都水井坊集团有限公司。

2018 年 7 月,实控人帝亚吉欧 61.46 亿元,以 62.00 元 / 股溢价 22.63% 要约收购水井坊股权,由 39.71% 提高至 60.00%。

2019 年 2 月 26 日,拟定斥资 21.98 亿,在 45 块的位置,把持股比例从 60% 提高到 70%。

不得不承认,老外比较实诚,控个股而已,还需要掏那么多真金白银。

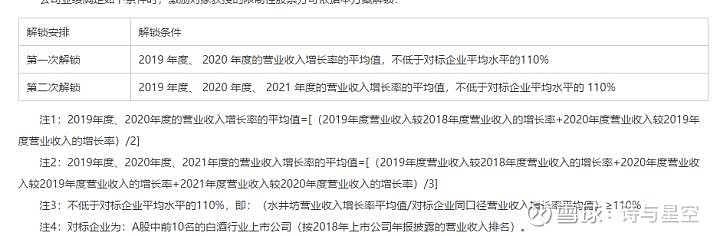

四、业绩暴增的真相:为了股票激励

2019 年 7 月 5日召开,董事会确定了股权激励计划,公司限制性股票的授予日为 2019 年 8 月 21日,向 13 名激励对象授予 24.22 万股限制性股票。授予限制性股票的授予价格为 25.56 元/股。

在水井坊的股价冲击新高的同时,公司给大佬们发股票,价格几乎是当前股价的半价。

解锁条件呢?

主要条件是营收增长率,只要营收增速达到行业平均水平的110%,就可以解锁新姿势了(大雾)。

公司想尽千方百计增加营收的目的,也就昭然若揭了。

表哥在股票激励名单里看到了财务总监,心想,为了实现这个目标,财务总监至少有108种方式来增加营收。

都是套路。