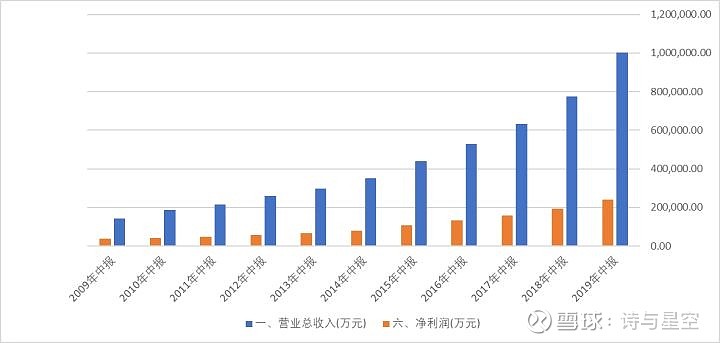

8月29日,恒瑞医药发布 2019 年半年报,上半年实现营业收入 100.26 亿元, 同比增长 29.19%;归母净利润24.12 亿元,同比增长 26.32%;扣除非经常性损益后归母净利润 22.89 亿元,同比增长 25.21%。

一、华丽业绩

作为一家上市近20年的老牌A股公司,竟然一直保持着20%以上的增长率,从营收不足5亿增加到如今的200亿。

这几乎是一个“不可能完成的任务”,公司靠什么维持高增长的呢?

1、行业红利

《中国劳动力动态调查:2017年报告》显示,中国劳动力的平均年龄为37.62岁,中国的劳动者在不断的老去。

不仅如此,整个国家的人口也在不断的老去。

我国60岁以上老年人口20243万,占总人口的14.9%。其中65岁及以上人口13161万人。全世界老年人口超过1亿的国家只有中国。2亿老年人口数几乎相当于印尼的总人口数,已超过了巴西、俄罗斯、日本等人口大国的人口数。如果作为一个国家的总人口数,也能排世界第四位。预计2033年前后将翻番到4亿,到2050年左右,老年人口将达到全国人口的三分之一,“银发潮”将对我国的经济、社会、政治、文化发展产生深远的影响。

老龄化最迫切面对的,就是医疗和养老问题。

大部分人一生中开销最大的不是房子不是汽车,而是医疗。医疗不仅是个人的负担,同时也是国家沉重的负担。

2、研发优势

公司投入大量资金进行研发,主要方向是抗肿瘤药物和麻醉药,目前这几类药物的市场需求非常高。尤其是随着医疗行业国产化替代的进行,恒瑞的市场越做越大。

二、优异的资产负债构成

不少上市公司的高成长性,是牺牲了资产负债结构以及周转率为代价的。

而恒瑞医药的资产负债率近20年来,基本维持在10%左右。公司的应收账款周转率和存货周转率长期来,也变化不大。

账面没有一分钱借款和债券,经营性现金流量净额常年优异。说明公司恪守“多大金刚钻就揽多少瓷器活”的原则,生产规模的扩大完全靠经营收到的现金来投入。

不贷款,不融资,财务费用一直为负数,2019年上半年利息收入超过6000万,理财收益高达1.56亿。作为一家优秀的创新药生产企业,仅靠理财收益就能秒杀数百家上市公司的利润,公司的竞争力是十分惊人的。

三、强悍的研发支出账务处理方式

在恒瑞医药所有的财务指标中,最值得大书特书的,是公司的研发支出核算方式。

2019 年上半年公司累计投入研发资金 14.84 亿元,比上年同期增长 49.13%,研发投入占销售收入的比重达到 14.80%。

研发支出和占营收比例虽然很高,但上市以来公司的研发支出资本化率一直为0。

什么叫做研发资本化呢?

根据会计准则规定,研发支出可以计入研发费用,符合一定条件的也可以计入无形资产。计入研发费用和计入无形资产对公司当年的利润影响不同。

如果在研发费用中核算,会抵消当年的利润,放在无形资产中,则可以分几年进行摊销,对利润的影响分摊到以后年度,研发支出资本化更有利于利润表更好看,相应的优化了PE指标。

每年把数十亿的亿研发支出费用化的公司是相当有魄力的,按照同行研发支出较低的资本化率(如复星医药为30%左右)计算,公司每年“虚减”的利润近数亿元。

四、可能是A股唯一一个采用加速折旧法的上市公司

为了分析固定资产的折旧方式,笔者曾查阅过500多家上市公司的财报。最终发现只有恒瑞医药采用了加速折旧法,公司很可能是A股唯一一个采用加速折旧法的上市公司。

根据会计准则,固定资产折旧有多种方式,如平均年限法、年数总合法、双倍余额递减法等。主要有两大类,一类是平均年限法,另一类是加速折旧法。

绝大多数上市公司都采用了平均年限法,比如1000万元的资产,10年折旧期,每年折旧就是100万元。

恒瑞医药却对医药生产设备采用了加速折旧法(年数总和法),导致的结果就是大部分折旧在前几年计提,也会大幅减少利润。在加速折旧的同时,公司的固定资产折旧年限都非常短短,比如房屋建筑物只有20年,对比科大讯飞同类固定资产是40年,年限短了一半,每年计提的折旧就会多一倍,利润就相应减少。

从折旧方式来看,恒瑞医药的业绩是建立在非常扎实的利润基础之上的,同等净利润,恒瑞医药和财报注水的其他公司相比,要更实诚一些。

五、长期高毛利的背后,其他应收款里的疑点

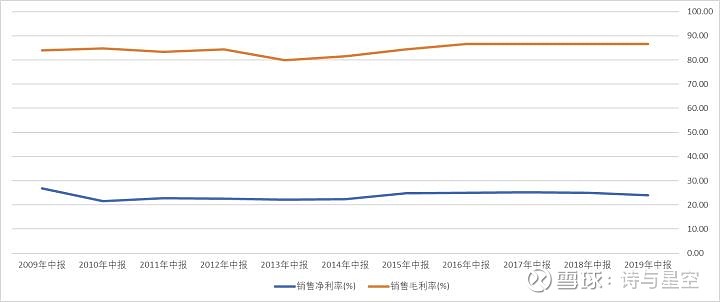

最让人难以理解的是,公司的毛利率和净利率几乎维持不变。十几年来,毛利率一直在85%左右,净利率在25%左右,这是连茅台都很难达到的稳健指标。

当公司的基数达到一定规模后,继续维持高增长是很难的,恒瑞有什么秘方吗?

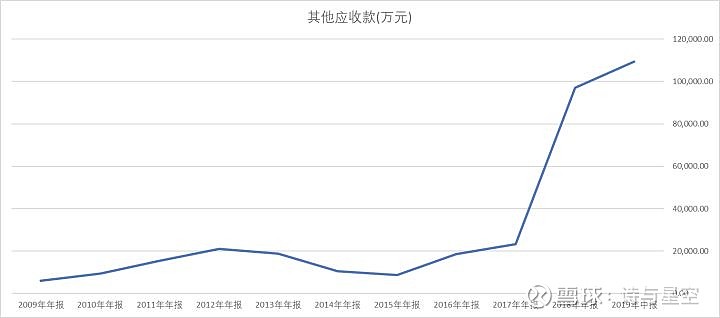

2018年起,公司有一个指标出现了异常,那就是其他应收款。

笔者曾经多年从事上市公司财报编制工作,其他应收款是最值得关注的指标之一。主要原因就是这个项目很容易出现挂账费用,通过变通的延迟入账,减少利润指标的压力。

什么叫做挂账费用?

比如公司实际花了100万的办公费,处于某些原因(发票未到账、减轻当年利润压力等),这100万视同“其他应收款”入账,暂不计入费用,在合适的时机再转入办公费。这种财务核算方式,叫做挂账费用。

2018年年报显示,公司的其他应收款从上年同期的2.3亿暴增到9.7亿,涨幅竟然达到了316.88%。

到了2019年半年报,更是增加到了10.95亿元。

如此巨额的其他应收款是否合理呢?

公司对此解释有三点,并称不存在大股东占用资金的情况:

一是分线销售,新设了肿瘤、影像、综合事业部,原区域管理机构相应分设,是原来的二倍,机构备用金增加;

二是分线销售后,学术及销售员人数增加近4000人,备用金增加;

三是研发临床队伍也在壮大,人数增加近1000人,备用金也在增加。

基于恒瑞医药的优质财务状况,笔者也认为大股东占用资金的可能性不大。但是,费用性挂账的可能性非常大。

备用金本质上是待入账的费用,可能已经发生,也可能尚未发生。在过去银企直连不太发达的年代,为了便于驻外员工高效的办理业务,备用金比较常见。但随着互联网和电子支付的发展,企业的备用金管理发生了翻天覆地的管理。员工可以通过信息系统远程报销,公司可以通过信息系统自动打款,大部分企业都取消了大额备用金的管理模式。

分线销售固然会增加备用金,但2017年年报显示,其他应收款中,公司的个人往来款只有8450万元;2019年半年报显示,其他应收款中,公司的个人往来款高达10.56亿元。

在现代化支付手段极其完备的情况下,超十倍的增加毫无必要。说明并非因为销售模式改革导致,实际上是在各环节积压的未入账的费用。

六、总结

整体来看,恒瑞的财务指标非常优异,并保持着十几年的高成长性。但是,随着基数的越来越大,公司的增速压力也比较大。为了保持账面好看,给投资者信心,公司很可能开始适当的通过财技进行修饰。