当一家公司开始严格考勤的时候,这家公司的管理肯定完蛋了;当一家公司开始宣传哲学和人性的时候,这家公司的经营应该下滑了。站在电梯里,看着分众传媒拗口的哲学标语,表哥这么想。

有朋友戏称,表哥日常怼分众成了乐趣。其实不然,怼上市公司并没有什么成就感,捉到上市公司的财务修饰痕迹,放大给股民看,让大家保持警惕,目的是为了防雷,内心也希望下次公布财报的时候,能够有所好转。

毕竟,大A股是广大股民的A股,不能沦为镰刀的乐园。

可惜,分众传媒的半年报,并没有打表哥的脸,于是表哥继续怼。

8月21日晚,分众传媒披露半年报,公司2019年半年度实现营收57.17亿元,同比下滑19.60%;净利润7.78亿元,同比下滑76.76%。分众传媒表示,2018年二季度起公司大幅扩张电梯类媒体资源,导致今年上半年媒体资源租金、设备折旧、人工成本及运营维护成本等同比大幅度增长。其中楼宇媒体的营业成本为26.37亿元,增幅93.6%。

第一次看到分众传媒的财报的时候,非常惊喜,70%多的毛利率,在A股属于非常罕见的标的,从营收质量,堪比五粮液了;第二次看分众传媒的时候,脑子里打了个问号:凭什么和五粮液一样的毛利?

分众传媒的护城河是什么?

表哥把这个疑问发到某著名球状投资社区的时候,被一群人问候了好多亲戚,甚至有人直接逼问:凭什么五粮液能70%的毛利率而分众传媒不能?

这个反问,问的措手不及。难道买了分众的股票就可以不要智商了?

就因为十八线城乡接合处的老大爷知道五粮液并且是五粮液的潜在客户,而他不知道分众传媒吗?

一、护城河的类型

布里林特写过一本《投资的护城河》,这本书认为,护城河有五个维度,分别是:无形资产、转换成本、网络效应、成本优势以及有效规模。

护城河是维系公司高毛利的源泉,所以搞清楚公司的护城河的宽度和深度,也就知道这家公司的高毛利能否持续。

1、无形资产

A股财报上的无形资产和构成护城河的无形资产,不是一回事。目前A股的无形资产以土地所有权为主,资本化后的研发支出(研发人员工资为主)为辅,没有太大真正的竞争力。

真正的无形资产,是茅台、五粮液的品牌知名度。不否认分众传媒比较有名,但想要达到五粮液的层次,估计还要修炼110年(今年是五粮液命名110周年)。

此处的无形资产,主要是指品牌、专利、监管牌照。

A股有一个神奇的高毛利公司,叫我武生物,毛利超过90%,甚至超越茅台。这家公司绝大多数营收来自一款花粉过敏喷剂,公司拥有这款药物的专利技术。

从事血液制品的上市公司,毛利通常都非常高,主要是因为采血行业门槛非常高,有严格的监管牌照。

所以,无形资产是这类公司获取高毛利的主要原因。

但是很显然,分众传媒没有。

2、转换成本

所谓转换成本,就是客户更换产品要付出较大的代价,因此不如不换,从而形成消费惯性。

比如苹果手机,习惯了iOS的用户,更换为安卓会有一定的麻烦。在iOS上,尤其是购买了icloud的客户,通常很难更换品牌。

分众传媒,并不存在转换成本的原因。

3、网络效应

这里的网络不是互联网,而是人际网络、关系网络的意思。

比如腾讯的产品,找到一款功能相仿的软件并不难,陌陌探探soul等即时通讯工具(不要问我为什么知道这么多……)都具有QQ或者微信的基本功能,但缺乏人脉网络。

几乎所有非腾讯系的聊天工具最后一句话都是:您的微信号是?

许多移动、联通的老用户,被运营商虐的体无完肤仍不换号,也主要是基于此。

分众传媒的网络效应呢?也不存在。

4、成本优势

沙特阿拉伯的原油开采成本每桶低于20美金,美国页岩油的开采成本低于40美金,中国的平均开采成本大概在5、60美元… …

这就是成本优势。分众传媒也没有这类成本优势。

5、有效规模

市场先入者可以构建门槛,这个门槛主要就是合理的毛利率。一方面有规模的先入者通过规模效应实现较高的毛利率,另一方面,对新入者来说,需要投入足够多的成本,进入后是不赚钱的。

看到这里,我们似乎明白了。

分众传媒不过是一个新兴行业(这点必须佩服江南春的商业嗅觉)的先行者,但是并没有形成有效规模,还没有能力构建足够的门槛。

新潮不是第一个挑战者,也不是最后一个。不少人片面的分析新潮的钱不够烧的,事实上,分众的竞争对手数不胜数。

在成建制的竞争对手到来之前,分众的护城河就分崩离析了。

是的,分众的确没有能力和五粮液比毛利率,但它也不是一无是处,毕竟还有几十万块屏幕。还是个有价值的广告投放平台。

二、半年报透露的喜和忧

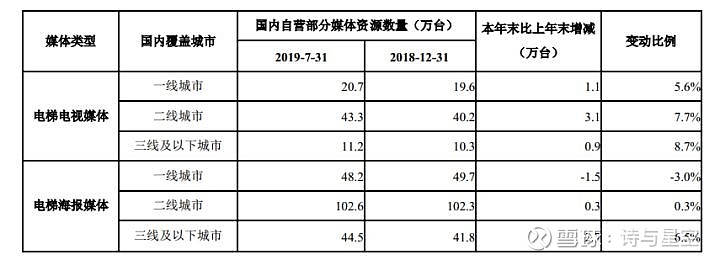

2019年半年报显示,公司的扩张速度明显放缓,但在不景气的市场形势下,2018年的疯狂扩张并未收到太大效果。

电视数量较年初增加了5.1万台,海报媒体则在一线城市降低了投放量。

公司的业绩下滑非常严重,主要原因在于折旧的增加。

表哥曾经和某知名大V隔空争论分众的两个财务异常点在2019年半年报都成了现实:

1、公司的资产处理方式有修饰利润的嫌疑,减轻了当期计提的折旧。

不足2000元的屏幕也计入固定资产,这种操作不符合常规固定资产核算方式。

据此,表哥认为公司的业绩堪忧。

半年报显示,公司最大的成本竟然是折旧成本。

2、坏账的处理方式。

一方面,公司宣称都是优质客户,不存在坏账风险;另一方面,公司计提的坏账准备竟然没有转回。对此,有大V专门撰文称表哥的分析是错的。

作为一个做了十年上市公司财报各种高阶坏账玩法都经历过的选手,看到这篇文章的时候,心情比较复杂。

好在打脸很快就来了,半年报显示,公司坏账损失高速增加,达到了3.8亿,占净利润一半了。

3、还有钱

公司账面现金和可供出售金融资产超过50亿,资产负债率不足30%。从资产负债结构看,公司并不缺钱,现金流质量比较高。

有钱就意味着有机会,公司可以从两个方面应对残酷的市场竞争,一是主动放低身价,降低毛利率,将可能的竞争对手扼杀在门槛,现在看分众正在这么干,毛利率已经降到了40%左右;二是投资其他行业,这种方法风险比较大。

和某知名期刊编辑讨论分众未来的时候,表哥认为,楼宇广告的市场会长期存在,并且肯定不会一家独大,如果达到一个合理的毛利率水平,分众其实还是可以活的很滋润的,也许是30%,也许是40%,但肯定不是70%。

很多人被一些带节奏的带偏了,认为分众几百万块屏就天下第一,护城河堪比五粮液了。

玩命扩张的分众,账面全部固定资产都不到20个亿,而摩拜去年一年烧钱就烧了45个亿。

只要真的赚钱,在资本面前,分众的市场真的不过是小儿科,堪比五粮液的毛利率,为什么资本不去抢?

资本大佬们不挤破头,只有两个原因:一是市场空间太小,二是毛利率只是先行者优势,很快就会丧失。

至于阿里注资,原因很简单,这是阿里的战略性投资,避免新生事物跑到竞争对手那里去搞出点幺蛾子。阿里真正看好的,都会谋求控制权甚至并表,恒生电子、饿了么、菜鸟… …莫不如此。而扔给分众的这点投资,估计早从广告费里赚回来了。