八月是雨季,青岛从来不怕淹。据说青岛的排水设施是殖民地时期德国人修的,德国占领青岛17年间,没修别墅,没盖大楼,没搞布满喷泉鲜花和七彩灯光的广场,却费九牛二虎之力把下水道修了。

100多年以后,每年下大雨的雨季,全国人民都看见了一个从来不被水淹的青岛。

如果哪个井盖坏了,在100米内会找到德国人留下的用油布包包好的螺丝,打开后铮亮如新。

再如果不会修,继续找,还会在下水道里面找到一个活的德国工程师,手把手教会你怎么修。

实际情况是,德国人把雨污分流的理念引入了青岛,后来青岛的下水道都遵循这个理念,所以做到不被淹。德国人一共修了80公里下水道,并且年久失修,如今还在用的,不足千分之一。

德国人并没有真的在青岛留下耐操的下水道,德国人留下来的,是啤酒。

登州路56号,是青岛人对青岛啤酒一厂的昵称,青岛人认为,只有这里生产的青岛啤酒才是正宗的青岛啤酒。

1903年,日耳曼啤酒公司在这里建立

如今,这里是中国最大的啤酒企业。

一、平淡业绩中的奋力一搏

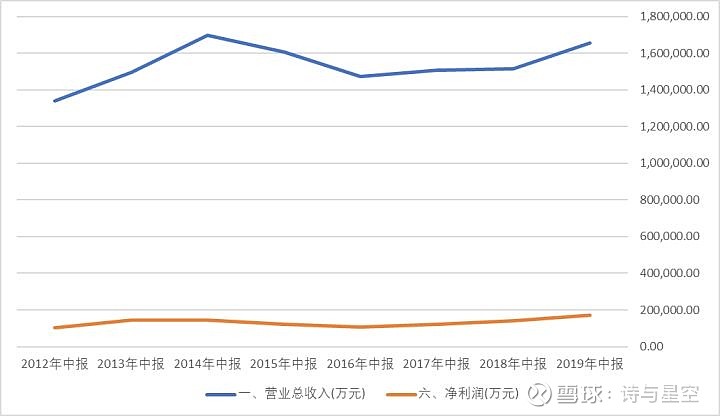

8月15日,青岛啤酒发布2019年半年报,报告期内共实现啤酒销量 473万千升,同比增长 3.6%;实现营业收入人民币 165.51 亿元,同比增长 9.22%;实现归属于上市公司股东的净利润人民币 16.31 亿元,同比增长 25.21%。

作为一只潜伏的大白马,青啤已经压抑了很久了,这次终于爆发,或许对岸的“专家”会分析,因为大陆人吃不起榨菜了,所以喝啤酒去了。

表哥曾经跟踪过多年青岛啤酒的财务数据,惊讶的发现就像一条平静的河流。

在追求成长性的A股,这么波澜不惊的业绩,自然很难获得投资者的青睐,公司的股价也相对比较没有想象力。

那么,2019年,公司打了什么牌子的鸡血?

从销量看,公司增量只有3.6%,营收增幅9.22%,所以公司净利润暴增的主要原因不是销量增加,营收增加也低于净利润增幅。

净利润高速增长的原因有两个:

1、转型中高端。

公司继续深化推进“青岛啤酒主品牌+崂山啤酒第二品牌”的品牌发展战略,围绕公司产品战略、区域战略积极开展品牌推广,充分发挥青岛啤酒品牌和品质优势,持续提升青岛啤酒中高端品牌定位,不断促进产品结构优化升级,助力青岛经典、青岛纯生、新特产品及崂山啤酒做强、做优、做大,加快向高附加值产品转型升级。

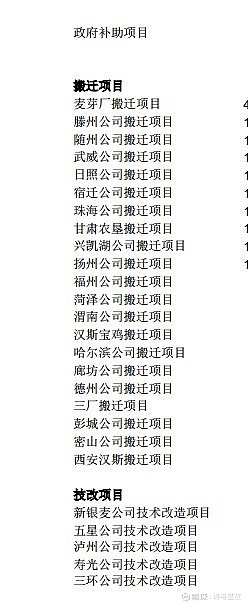

2、政府补助

2019年上半年,青岛啤酒收到的政府补助高达3.13亿,远高于上年同期的1.8亿。

话说,一家做啤酒的,怎么会有政府补助呢?查看半年报的清单,原来主要是拆迁补助。

二、低调数钱的巨头

如果不是在茅台冲击史上新高的时候涨停,很多投资者都忽视了青岛啤酒的存在。

和其他上市公司相比,公司的成长性看似不好。但是,公司有钱啊。

怎么个有钱法?

账面现金超过165亿,现金的增幅堪比成长性极佳上市公司的净利润增幅。

闷声发大财的,往往比较低调。

表哥有个观点,随着人口红利的消失,许多行业顶级掠食者将面临增量市场转型为存量市场的境地。

比如通信运营商,想要新增用户非常难了。

榨菜、空调、汽车等行业遇到的困境基本都与此有关。

而啤酒行业,由于青啤早就并购了所有能够并购的大大小小的竞争对手,差不多十年前就完成了这个转变。

这也是青啤连年营收、净利润增幅缓慢的原因。

现在的青啤,手里有钱也不去并购,因为几乎没有合适的标的了。奇怪的是,拿这么多现金,公司也不去买理财。

钱拿去做什么了呢?

放到了财务公司。

小贴士:什么是财务公司。根据央行有关规定,集团企业可以设立财务公司,用于统筹集团旗下各分子公司之间的资金,从而大幅降低资金使用成本。

比如集团旗下A子公司有100万闲置资金,B子公司需要贷款100万,如果没有财务公司,A子公司的100万在当地买理财,B子公司则需要在当地银行贷款支付高额利息;如果有财务公司,则A子公司把100万存在财务公司,B公司可以直接使用。对于集团来说是节约了利息,提高了资金使用效率。

A股市场上几乎所有大型央企都采用了财务公司的资金管理方式,财务公司和各大银行合作,散落在全国各地的分子公司存的钱会实时到财务公司的账户。这种资金归集方式一般叫做“银企财直连”。

青岛啤酒的财务公司对内部公司贷款收取利息,年利率为 3.9%,但这并不是真正的收入,站在集团角度是0成本使用的,属于内部收入要进行抵消。

三、绝代双骄,青啤和雪花

让青啤董事长彻夜难眠的,恐怕只有雪花啤酒了。雪花在港股上市,名字叫华润啤酒。巧合的是,华润啤酒同一天公布了半年报。

数据显示,华润啤酒上半年营收188亿,净利润18亿。营收要比青岛啤酒多十几个亿,净利润少3、4个亿。

和青啤相比,雪花抢了市场,却没抢到足够的利润。主要原因是雪花主打中低端,而青啤则不遗余力的推出高端产品。

华润啤酒中低端产品销量较大,低端产品市占率为29%,但通过收购喜力中国区业务及推出自有高端品牌,积极布局高端啤酒,不断加大中高端产品份额;青岛啤酒逐渐增加中高端啤酒比重,在中高端啤酒中占30%的市场份额;外资品牌百威、嘉士伯以高端为主,在高端市场分别占据43%、16%的份额。由于中高端及高端啤酒的盈利能力远大于低端啤酒,所以百威、嘉士伯的盈利规模比华润、青岛啤酒更大。

四、转型难,难于上青天

当市场为充分竞争市场的时候,试图靠销量来维持利润是非常困难的。啤酒市场竞争激烈,尤其是外资品牌实力雄厚。

这种情况下,有一个两难选择(注意,这也是某些行业曾经的垄断巨头遇到的困境),就是销量和利润之间的平衡关系:如果追求销量,很容易陷入低价竞争的泥沼;如果追求利润,则就可能丢掉市场份额。

青岛啤酒有没有做好这道选择题呢?

从目前公司的经营情况看,正在试图努力做,但是距离做好,还任重道远。

公司在三个方面布局:

一是低端市场,和雪花进行真刀真枪的拼刺刀;

二是在中高端市场,用群狼多品牌战术和外资品牌对抗;

三是做大做强“崂山”本地品牌,确保大本营不丢。