自然界中,导电性能最好的是什么?

是银。

为什么很少看到银做的电线呢?一是因为贵,二是因为银的拉伸度不太好。

铜比银的导电性能略逊色,但由于价格低廉和加工方便,成为电线的绝佳原材料。随着信息时代的到来,铜箔也理所当然的成为电路板等行业的必备材料。

中国有很多铜相关的企业,从铜电缆到铜箔,层出不穷。但是,能把铜箔做到4.5μ m极薄的,就几乎没有了。

这么薄的铜箔怎么做?摊煎饼的方式肯定是不行的,现在都是用电解法,所以又叫做电解铜箔。

电解铜箔做什么用呢?

最主要的用途是做覆铜板和电路板,是PCB行业的基石。

电解铜箔在锂电池行业,又叫做锂电铜箔。锂电铜箔是锂离子电池负极材料集流体的主要材料,其作用是将电池活性物质产生的电流汇集起来,以便形成较大的电流输出。锂电铜箔作为锂离子电池的负极集流体,其厚度、性能对电池的重量以及能量密度有较大影响。

也就是说,用在负电极上的锂电铜箔越薄,电池能量密度越高,如今的新能源补贴是和能量密度息息相关的,更高的能量密度代表着更多的行驶里程、更多的客户群体和更高政府补贴。

科创板的嘉元科技,是一家生产超薄和极薄电解铜箔的公司,公司的产品主要用途是面向锂电池,尤其是动力电池。

公司是宁德时代、比亚迪等电池巨头的供应商。

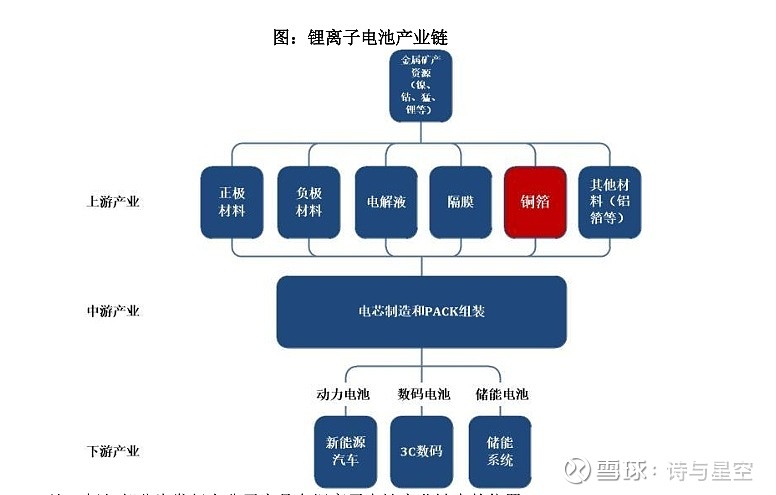

新能源产业带动了一大批相关行业,其中的电池行业又细分为正电极、负电极、薄膜、电解铜箔等。

几乎每个细分领域,都培育出一家甚至多家上市公司。

国内只有极少数企业能够生产出6μ m的极薄锂电池铜箔,1μ m(微米) = 0.001 mm(毫米)。据招股书,公司已经可以生产4.5μ m的极薄锂电池铜箔,目前主要营收以6μ m产品为主,占营收比例68%以上。

公司预计,未来4.5μ m锂电池铜箔产品将不断增加销量,并成为主流。

由于国内的高端动力电池厂家集中度比较高,所以嘉元科技的营收也比较依赖于大客户,招股书显示,报告期内,公司前五大客户销售金额占当期公司营业收入的比例分别为60.95%、62.77%和 77.17%。

公司的核心产品是铜箔,所需要的原材料自然是铜,铜市场价格波动比较大,公司的成本也就存在不可控风险。

如何规避这个巨大的风险呢?

招股书来看,公司采取了取巧的方式:产品售价按照“铜价+加工费”的原则确定,并在实际生产中采取以销定产的生产模式,转移和分散了铜价波动风险。

从技术实力来看,公司是锂电铜箔的行业标准制定者,是行业的领军人物。随着新能源车的高速发展,锂电池行业的发展也突飞猛进。为了更高的能量密度,对动力电池技术的压榨接近极致。所以,公司作为动力电池能量密度的关键环节之一,业绩是有保障的。2018年,在新能源车退补的情况下,公司营收净利润接近翻番,就说明了行业高端领域的需求是越来越强的。

虽然仍有不少人对新能源车持有抵触态度,但是新能源车大潮已经不可逆转了。

需要额外提一下,公司的最大客户为宁德时代。

公司主要客户宁德时代在国内市场为上汽、吉利、宇通、北汽、广汽、长安、东风、金龙和江铃等品牌车企以及蔚来、威马、小鹏等新兴车企配套动力电池产品,并在海外市场进一步与宝马(BMW)、戴姆勒(Daimler)、现代(Hyundai)、捷豹路虎(JLR)、标致雪铁龙(PSA)、大众(Volkswagen)和沃尔沃(Volvo)等国际车企品牌深化合作,获得其多个重要项目的订单,配套车型将在未来几年内陆续上市,逐步成为海外客户的中国项目首选供应商全球战略合作伙伴。

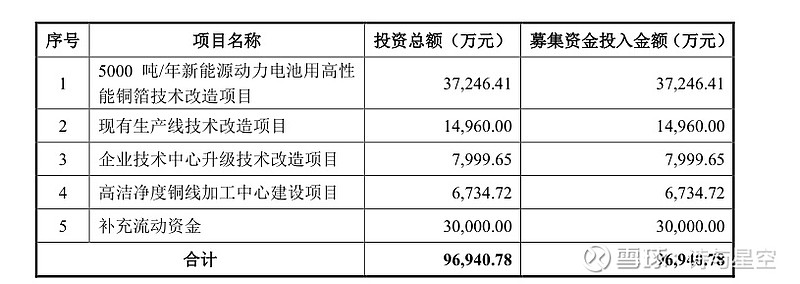

招股书显示,公司募资用途如下: