8月12日晚,保利地产发布2019年中报。

业绩非常耀眼:报告期内,公司实现营业总收入 711.41 亿元,同比增长 19.48%,主要来自项目竣工交付的结转面积与结转单价的提高。公司房地产业务结转利润水平持续改善,房地产结算毛利率为 40.96%,较去年同期提升 5.68 个百分点,综合毛利率及净利率分别提升至 39.77%和 18.22%。同时,因结转项目权益比例提高,实现归母净利润 99.55 亿元,同比增长 53.28%。

作为房地产企业,利润太容易操作,最值得关注的自然是现金流量表,公司半年经营性现金流量净额超过162亿,甚至超过2018年年报经营性现金流量净额,躺着数钱的节奏。

一片歌舞升平的背后,半年报中一个自我吹嘘的数字引起了表哥的注意:截止报告期末,公司有息负债总额 2710 亿元,有息负债综合成本仅 4.99%。

简单乘一下,有息负债综合成本换算成金额是135亿元,而半年报显示,同期公司的净利润是130亿元。

好像哪里不对。

一、房住不炒的深层意义

2018年以来,对于房地产,顶层不断强调“房住不炒”和三稳(稳地价、稳房价、稳预期)。这包括两个方面的含义,一是引导房地产行业长期健康发展,依附于房地产行业的其他行业非常多,诸如家电、基建、机械等,健康发展不是打压,也不是涨到天价,房地产的健康发展对整个国民经济都至关重要;二是引导市场的资金注入其他实体经济,促进全行业的健康发展。

不过,正是房住不炒的推进,导致房地产行业迎来了“寒冬”。2018年,万科喊出了“活下去”,几乎所有巨头都在收缩规模,回笼资金。恒大、碧桂园、融创无一例外。

而同期的保利地产却在扩大规模拿地。

二、华丽业绩背后的融资成本

拿地需要钱,很多钱。

房地产企业就是一台台的人民币焚烧机,2019年上半年,公司签约2500亿,新拓展项目 44 个,新增容积率面积 826 万平方米,总成本 533 亿元。

由于拎着钱来签约客户络绎不绝,公司账面预收账款余额3600亿。

那么问题来了,为什么还会有2710亿的有息负债?

也许有人说,盖房子拿地需要很多钱,有什么问题吗?

问题就在于,公司账面超过一千亿现金,借款金额却还在增加。半年报显示,公司上半年累计实现销售回笼 2168亿元,回笼率较去年同期上升 8 个百分点至 86%,在资金趋紧的背景下实现回笼率显著提升。

一边哭着喊着回笼资金,一边又扩大借贷规模。

几千亿的来回倒腾,融资成本上百亿,净利润才135亿。这究竟是一家房地产公司,还是一家人民币进出公司?

这样的资金运作逻辑,作为一个老财务,看不懂。

利润表显示,公司的利息支出29亿,已经接近净利润的四分之一;半年报明细表显示,公司计入存货的利息(资本化)高达105亿。公司的利息非常高,同时,利息资本化率也非常高。

小贴士:利息资本化是指计入资产的利息。根据会计准则,符合条件的利息,可以计入存货、在建工程、投资性房地产等资产项目,被称作利息资本化。常见于房地产企业,但是保利地产资本化的利息远超常规。

从报表来看,按照表哥的定义,这属于严重的存贷双高。

坐等交易所的半年报问询函。

三、经营性现金流量净额的真相

表哥一再强调,房地产企业,现金流量表比利润表更重要。

因为确认收入和结转成本的财务手法非常多,房企的利润可以数十亿甚至上百亿的调整和修饰。

但是,经营性现金流量净额通常很难修饰。

2018年,几乎所有房企的经营性现金流量净额都是巨额正数,说明大家不约而同的开始回笼资金,减少拿地。

保利地产看起来也是这样。2018年年报和2019年中报,都超过100亿的经营性现金流量净额。

然而,这些钱,并不完全是售房款。

保利地产通过“合作方”来调剂经营性现金流,手法非常老道。

有关单位往来放入了与经营活动有关的现金里,都有哪些单位呢(不凑字数了,部分截图吧)?

现金流不够了?来,兄弟们出钱填一下就好了!出完报表再还回去就好。

剔除掉这些合作方往来的现金流,公司的经营性现金流量净额其实是巨额负数!

按照现金流量表的填报规范,按理说,这类现金流是不应该放入经营性现金流的,某种意义上应该算筹资,给阅读报表的投资人造成了误导。但是,它这样填报也不能认为错。

这是经典的合理利用会计准则的案例。

四、多元化转型还是忽悠式转型?

往年的年报和今年的半年报中,保利地产一再强调:“以房地产开发经营为主,以房地产金融和社区消费服务为翼”的“一主两翼”业务。

可以理解为房地产企业的转型之举,随着调控的持续进行,许多房企都开始转型,比如恒大从事健康、新能源。

保利的两翼进展如何呢?

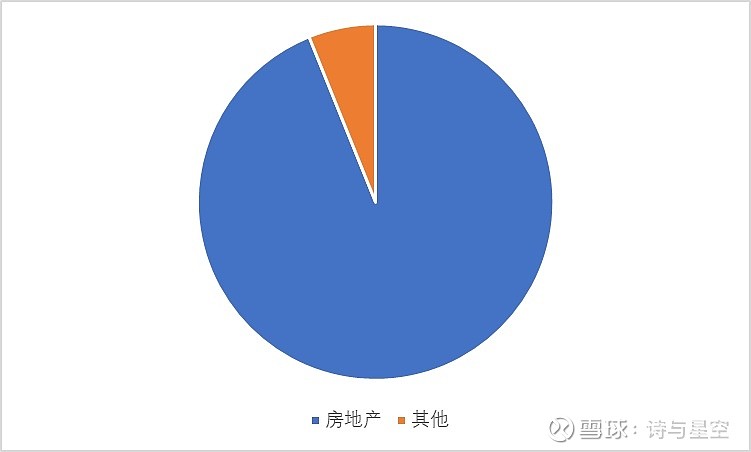

半年报显示,公司的“其他”业务基本上不成气候。当然了,也不能完全小看这部分业务,毕竟半年超过30亿的营收,规模也比得上不少中小上市公司了。

但是实质上,这些业务主要是保利物业带来的。

楼盘多了,物业公司雨露均沾,再正常不过了,很多房地产公司的所谓多元化发展都采用类似方式。其中,保利物业正在筹备海外上市。

半年报中提到:保利物业积极加大业务外拓, 截至 4 月 30 日,合同管理面积约 3.7 亿平方米,在管面积近 2.0亿平方米,其中外拓项目在管面积近 0.9 亿平方米,并已向中国证监会、香港联交所递交首次公开发行境外上市外资股并上市的申请材料。

保利投资顾问继续推进与业界龙头合富辉煌的战略合作,加大与外部开发商的合作,报告期内新进入城市 11 个,累计覆盖城市超过 200 个,持续提升市场竞争力。

商业管理上半年新拓展购物中心、酒店和公寓合计 7 个项目,以轻资产模式继续推动品牌及管理输出。