爱她,就给她一家上市公司:医药界最牛夫妻!恒瑞和翰森

2017年,为了完成《上市公司财报分析实战》的写作,表哥查找了大量A股上市公司的案例。在写加速折旧法的时候,却进入了瓶颈:A股公司几乎就没有使用加速折旧的。

在梳理了差不多5、600家上市公司的固定资产折旧处理方式后,终于发现了救星:恒瑞医药。

公司在2005年起,将新药设备的折旧法从平均年限法调整为年度总和法。

什么叫做平均年限法?什么又是年度总和法?

厂房、交通工具、大型医药设备等固定资产,购买后不会被列入当期的成本,而是通过折旧的形式逐年摊销进入费用,而分摊的年限就叫做折旧年限。

比如一套设备的使用寿命预期8年,然后总价值除以8,分摊到每一年,这种核算方式就叫做平均年限法。除此之外,还有一些不均衡的摊销方式,年度总和法的折旧方式会导致初期摊销非常多,所以这类折旧方法被称为加速折旧法。

由于加速折旧法会明显的减少当期利润,很多上市公司为了市值管理的需要,很少使用。

不仅如此,恒瑞医药的研发支出(全额费用化)、坏账准备的计提等财务操作,都非常的霸气,可以说,在大多数上市公司想方设法的通过财报修饰挤出利润的时候,恒瑞医药反其道而行之。

这样的财报读起来爱不释手。

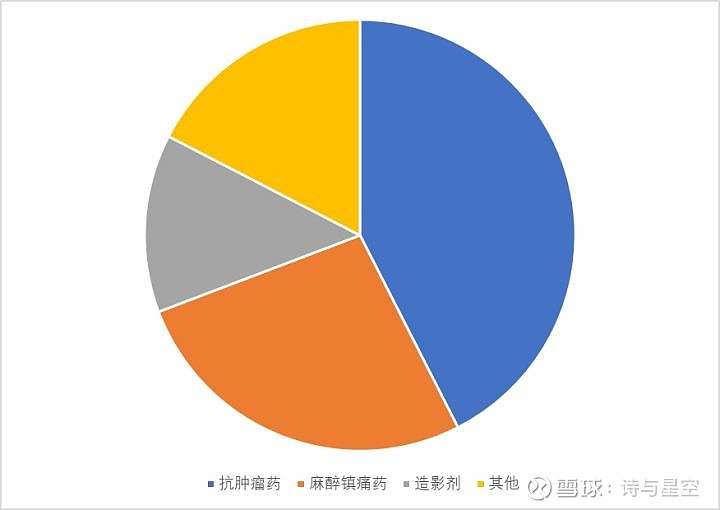

恒瑞医药是国内最大的抗肿瘤药、手术用药和造影剂的研究和生产基地之一。公司产品涵盖了抗肿瘤药、手术麻醉类用药、特色输液、造影剂、心血管药等众多领域,已形成比较完善的产品布局,其中抗肿瘤、手术麻醉、造影剂等领域市场份额在行业内名列前茅。

从公司年报中的数据看,恒瑞医药的核心业务基本上以“救命药”为主。

公司最重要的三大板块业务是抗肿瘤药物、麻醉药物和造影剂。

2019年2月15日,恒瑞医药发布2018年年报,实现营业收入174.18亿元,比去年同期增长了25.89%;归母净利润40.66亿元,比去年同期增长了26.39%;扣非净利润为38.03亿元,比去年同期增长了22.60%。2018年公司累计投入研发资金26.70亿元,比上年增长51.81%,研发投入占销售收入的比重达到15.33%,有力地支持了公司的项目研发和创新发展。

恒瑞医药的业绩适合十年甚至更久的时间尺度来对比,按照巴菲特的ROE(净资产收益率)选股标准,恒瑞医药的ROE常年超过20%,是A股不可多得的好公司。

无论是营收、净利润还是经营性现金流量净额,公司的各项财务指标都能近乎完美的同步增加,说明公司的业绩非常稳健。

由于表哥多次介绍恒瑞的财务数据,因此更详细的内容不再赘述。

今天讲一款药。

2018年,有一款药因为徐峥的《我不是药神》而闻名。它就是印度产的格列卫(电影中叫格列宁)仿制药。

据报道,格列卫在中国香港的价格大约折合为17000,美国为13600,澳大利亚为10000左右,在日本16000,韩国约为3000,以上均折合为人民币。而且大多数国家和地区都将这种救命药纳入医保,以澳大利亚为例,病人需要负担的部分仅相当于200元人民币左右。

中国呢?

23500元,并且没有纳入医保。

好在中国也开始生产这种仿制药了,其中最著名的一家公司叫豪森药业,这家公司遭到了原版厂商诺华的起诉,最终豪森药业胜诉。

2018年9月6日,翰森制药集团有限公司向港交所提交了IPO申请书。根据股权结构,翰森制药作为境外上市主体,通过间接方式100%全资持股业务经营实体豪森药业。

据天眼查,豪森药业的董事长叫钟慧娟,而钟慧娟的老公叫孙飘扬。

孙飘扬是谁?正是恒瑞医药的董事长。

2019年6月14日,瀚森制药在港交所上市成功,首日上市高开14.31%,开报16.3港元,盘中一路震荡走高,最高一度涨48.67%至21.2港元,最终收报19.5港元,市值高达1131亿港元。

夫妻名下各一家上市公司,合计市值超过3000亿。神雕侠侣,笑傲江湖。

据2018年胡润百富榜,孙飘扬、钟慧娟夫妇以825亿财富排名第20位

当然了,钟慧娟绝非等闲之辈,带领公司港股上市是实力使然。

早年曾在连云港药监局工作,现任江苏省药学会理事会副理事长,中国医药质量管理协会常务理事,并当选为第十二届和第十三届江苏省人民代表大会代表。多年来,钟女士因其对制药行业及医药工商企业的贡献获得诸多奖项及荣誉:钟女士于2013年2月获得国务院发放的政府特殊津贴;2013年12月,钟女士荣获‘中华全国工商业联合会科技进步奖一等奖’;2014年12月,钟女士获得国务院颁发的‘国家科技进步奖二等奖’。钟女士于1982年7月获得位于徐州的江苏师范大学(原名为徐州师范学院)化学专业本科学位。

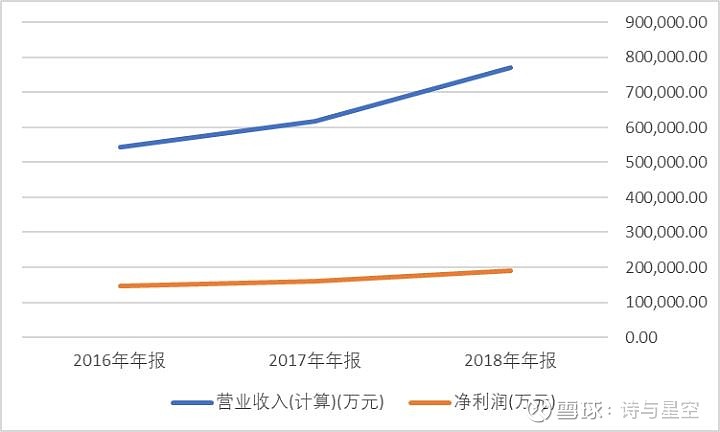

据瀚森制药招股书,2016年至2018年,公司实现营业收入分别为人民币54.33亿元、人民币61.86亿元、及人民币77.22亿元,其中中枢神经系统疾病、抗肿瘤、抗感染及糖尿病的四大治疗领域产品分别占总营收的88.86%、90.41%、92.9%,收入增长主要来自于抗肿瘤治疗领域的4款核心产品:普来乐、泽菲、昕维、昕美。公司的毛利率非常稳定,在92%-93%之间。

在销售区域方面,公司立足本土,进军海外。

国内市场,由约4,500名销售专业人员组成的内部销售团队推广及销售产品,覆盖中国各地逾1,900家三级医院、超过5,000家二级医院及其他医疗机构,在核心治疗领域基本实现了全国省级、市级肿瘤医院和全国省级、市级及县级精神病医院全面覆盖。

国际市场,公司两款核心产品泽菲及普来乐分别获美国FDA批准及PMDA认证,目前已经开始向美国出口泽菲。

虽然恒瑞医药和瀚森制药表面上看起来没有太大关联,但是实际上两家公司的股权息息相关。

恒瑞医药的第二大股东是西藏达远投资管理有限公司,这家公司前身是连云港达远投资,法人代表是袁开红,其中自然人吴羽岚控股33.33%、潘国洲26.67%、伏彩云23.33%。而吴羽岚现任豪森药业副总裁,潘国洲、伏彩云都曾任豪森药业副经理。

通过达远投资,恒瑞和瀚森紧密的联系在一起。由于研发方向的不同,目前两家公司的同业竞争情况并不严重。但是,投资者对上市公司的成长性要求比较高,当两家公司都要高速发展的时候,难免就可能会“撞车”了,到时候,是通过资本运作合并为同一家公司,还是继续分道扬镳边竞争边合作?就看“夫妻店”的店主人如何经营了。