作为A股大消费权重占比最高的板块,吃喝板块素来享有消费“明珠”的美誉。2023年是疫后首个年份,市场对于消费复苏抱有较高预期,但从吃喝板块行情来看,似乎有些“事与愿违”。

中证细分食品饮料产业主题指数(简称:细分食品)覆盖A股吃喝板块各细分领域50只龙头股,能够比较全面地反映板块整体行情。回溯指数年初以来走势,其在1月上旬有过阶段性反弹,而后持续震荡下行。5月29日,细分食品指数收跌0.84%录5连阴,盘中点位创下年内新低。

那么到底是哪些子板块在拖累指数?

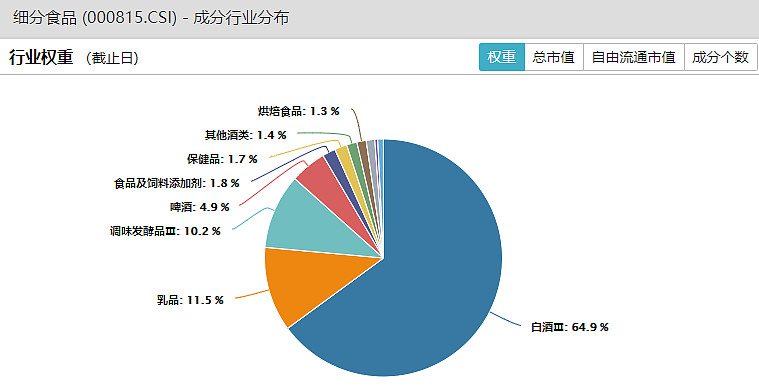

从细分食品指数成份股行业分布可一探究竟。Wind数据显示,按照申万三级分类,截至5月26日,细分食品指数第一大权重行业为白酒,占比近65%;第二及第三大权重行业分别为乳品及调味品,权重占比均为10%左右;接下来为啤酒,占比近5%;其他小权重行业还包括食品及饲料添加剂、保健品、其他酒类、烘焙食品等。

权重占比大的行业自然对指数影响较大,由此可见,细分食品指数震荡向下,主要拖累项为白酒,乳品、调味品、啤酒亦有一定影响。

如何看待白酒走势不振?华福证券认为,短期视角看,春节后白酒进入消费淡季,商务消费反弹不及预期,叠加部分大单品批价上行乏力,导致经销商及资本市场更为谨慎,当前情绪面对市场扰动大于基本面。

追踪吃喝板块近期走势背后的原因,市场人士分析认为:一方面是由于市场持续演绎结构化行情,而吃喝板块缺乏热门概念,想象空间有限;另一方面吃喝板块属于传统偏价值的板块,投资者更加关注基本面的变化,此前国家统计局发布的4月社零数据整体增速略低于预期,市场或认为消费复苏信心不及预期。

那么,吃喝板块调整到位了吗?站在当前时点该如何看待和把握投资机会?

先来看看板块基本面。

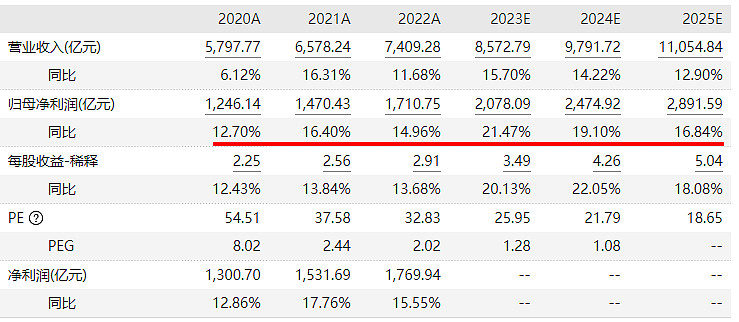

从吃喝板块业绩来看,整体具备韧性,龙头公司更显优势。以细分食品指数为例,按整体口径统计,2022年疫情影响下,指数50只成份股整体归属母公司净利润1443.85亿元,同比增长15%。2023年一季度,50只成份股整体归属母公司净利润670.7亿元,同比增长16.33%,增速超过2022年全年,业绩恢复态势良好。

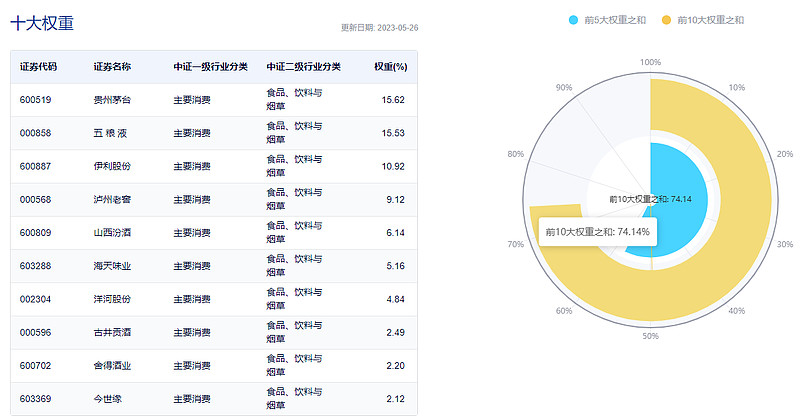

指数前十权重股多数业绩亮眼,贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒、青岛啤酒等7股2022年及2023年一季度净利同比增速均实现两位数以上增长。

数据来源于上市公司年报及一季报,权重数据来源于中证指数公司,统计日期2023.4.30

展望未来,Wind数据一致预期显示,细分食品指数2023年归母净利润同比增速高达21.47%,2024年、2025年同比增速分别为19.1%、16.84%,维持双位数增长态势。

再来看板块中长期配置性价比。

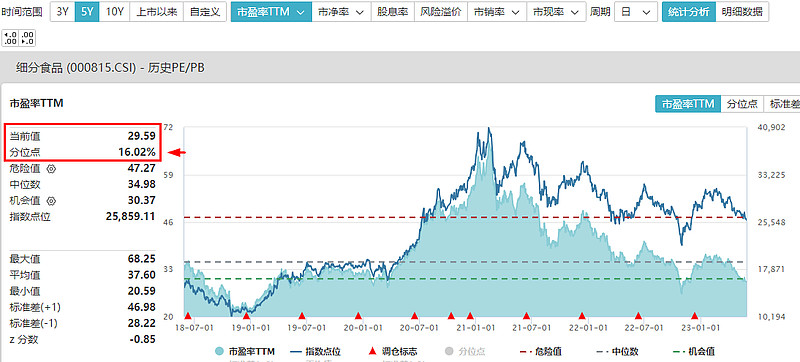

Wind数据显示,截至5月29日收盘,细分食品指数PE估值29.59倍,近3年分位点2.13%,近5年分位点16.02%(如图),近10年分位点43.28%。可以见得,细分食品指数当前估值放在3年、5年时间尺度来衡量,估值性价比已尤为突出;时间拉长到10年维度来看,当前估值水平较历史高点(2021年2月10日,68.25倍)回落逾56%,已处于相对合理区间。

最后来看看专业机构最新观点。

从近一周券商食品饮料行业研报来看,大部分券商认为行业向好趋势不变,当前时点建议把握底部机遇。

中银证券直言,消费升级乏力仅是短期现象,全年行业向好趋势不变,现阶段处于较好的布局时点。分板块来看,白酒1季度上市公司收入同比增16%,好于我们原来的预期,在食品饮料主要子行业中营收增速最快。4月份开始终端需求已有改善态势,行业进入新阶段,近期茅台酒价格环比上升。预计2季度好于1季度,下半年好于上半年。受益于低基数、宴席需求回补、商务活动恢复、消费能力恢复,预计2季度营收增速回升至 20%。大众品方面,我们认为消费升级乏力只是短期现象,随着消费能力的恢复,需求将逐步回暖,2023年下半年有望重拾升级的逻辑。1季度部分子行业利润率已经回升,部分子行业短期仍受原料成本波动的影响,预计未来三个季度盈利改善可期。

野村国际证券研报表示,复苏方向明确,预期底部把握确定性品种机遇。全年需求复苏方向仍然明确,当前处于温和复苏阶段,板块基本面向好趋势不变,当前处于淡季,叠加阶段性复苏预期相对悲观,板块估值回落至具备性价比区间,当前时点建议把握布局机遇。全年看,白酒仍以需求复苏、结构提升为主线,基本面预计逐季修复,后续密切关注端午、中秋双节等场景修复及催化;大众品餐饮链保持高景气,同时成本端开始松动,全年看盈利有望提升。

申港证券认为,近期市场波动与板块基本面修复向上逐步背离、建议把握行情修复机会。白酒板块库存逐步消化下下半年批价提升有望催化行情,拥有价格带布局优势和强运营能力的公司有望胜出。此外建议关注2023年受益于多重利好的啤酒行业。

东吴证券最新行业研报主要发表了权重较高的白酒板块观点,其表示,我们近期参与各酒企股东大会,酒企端对于后续销售保持较为乐观态度。我们认为全年复苏主线清晰,库存持续消化,当前虽然淡季动销相对较弱,但基本面恢复情况并不差,酒企端各项动作持续推进,当前白酒板块低预期情况下,回调已提供布局性价比,受外界影响波动短期加仓意愿较弱,伴随酒企动作推进信心逐步传导,板块信心或将更加坚定。

关于吃喝板块配置思路,光大证券表示,场景的修复、经济的复苏是确定的,但是经济完全恢复到疫情前的时间周期是不确定性的。所以,我们建议投资者围绕需求最稳定、抗风险能力最强、竞争格局最优的赛道布局,首选高端白酒;场景的恢复提供较大的经营弹性,重点关注次高端白酒;消费场景逐步恢复的预期下,大众品依然可围绕门店+供应链展开;另外建议关注业绩稳健、估值合理的细分龙头。

看好吃喝板块核心资产中长期投资价值,不妨关注食品ETF(515710)。公开数据显示,食品ETF(515710)跟踪中证中证细分食品饮料主题指数,超6成仓位布局白酒,近4成仓位布局饮料乳品、调味、啤酒等板块,其中“茅五泸汾洋”权重超50%(贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份),兼顾伊利股份、海天味业、青岛啤酒等细分板块龙头。

风险提示:食品ETF被动跟踪中证细分食品饮料产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11。基金管理人评估的本基金风险等级为R3-中风险。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

#林园喊话五粮液管理层高额分红# $五粮液(SZ000858)$ $食品ETF(SH515710)$ $贵州茅台(SH600519)$