上篇主要是公司简介,以及机遇分析。基调比较明快。链接在这里 网页链接

本文是下篇,主要讲风险,以及历史走势回顾,基调比较暗淡。视频版本在这里:网页链接

=============================

4. 风险

看国内券商的研究报告时,对于风险提示往往惜墨如金,常常就一两行字。就我个人而言,还是希望能多聊一下风险,这样看问题能更加客观全面一些。

4.1 行业(高性能计算,汽车)风险

目前VICOR的重心可以说在高性能计算(AI,大数据,云计算,HPC等)以及汽车(电气化/智能化)这两个领域,而当前收入主要来自高性能计算领域。VICOR目前采取的主要模式是和该领域的巨头合作,深度介入新产品设计阶段。那么就存在行业风险—对行业而言,整体需求不振;对巨头而言,产品销售不畅。考虑到当前已经进入大数据时代,对于高性能计算以及算力的追求应该说只会越来越高(新冠疫情催生的远程办公模式,元宇宙概念导致的虚拟人生,都会使数据量持续翻番),估计这方面风险不大。

汽车领域目前遭遇供应链风波,但一来公司在这个领域预计要23年才产生效益;二来在产业链中,公司目前更多地涉及到“上游“环节,受到的影响应该比较小。

因此综合考虑,我认为在这个环节(行业风险),目前看VICOR比较安全。

4.2 新技术的挑战

最近第三代半导体被火热炒作。以汽车领域为例,据称GaN晶体管不仅在开关速度上远胜于传统MOSFET以及IGBT,而且外围电路也更加精简,功率损耗也具备很大优势,比起传统MOSFET更加适用于汽车电池DC-DC转换器以及OBC等各类应用。

但作为模块电源领域的技术领先者,VICOR的技术专家曾经谈论过,“相比传统MOSFET而言,氮化镓功率器件的工作频率会比较高,很容易出现EMI问题,而且氮化镓功率器件驱动设计也很复杂,应用中更要谨慎看待。虽然现在很多公司都在讨论GaN可以实现快速的切换频率,但这主要是由于这些公司技术能力不足,难以采用传统的硅基器件把占空比等参数做上去,这就导致他们会另寻其他的方法来提升自己的产品竞争力。目前我们专注的主要还是如何在传统硅基器件上实现参数性能上的自我超越,这也是当前市场非常看重的地方。VICOR未来也会开发GaN的相关产品,将GaN的优势发挥出来。”

我个人看法,第三代半导体固然是好,但是还是需要时间(尤其在某些细分领域)。就目前来讲,当性能指标要求高的时候(比如高电流场景下),VICOR的产品及方案还是有优势的。

4.3 竞争者

先来看VICOR的一则获奖新闻,“中国上海,2021年12月16日(环球社)--VICOR公司(纳斯达克:VICR)凭借其适用于高电流AI处理器的FPA™(因子化电源架构)横向功率传输解决方案,荣获2021年世界电子成就奖--电源管理/电压转换器类别年度创新产品奖。VICOR公司是该类别提名的6家公司之一,其他包括ADI公司、Power Integrations公司、Mornsun公司、SG Micro公司和ABLIC公司。”

从上面新闻可以看出,竞争者中既有ADI这样的模拟芯片巨头,也有Power Integrations这样的电源类公司。实际上,随着VICOR公司及产品定位的变化,其竞争对手也在改变。最初VICOR的竞争对手就是传统的电源制造商,随着VICOR进入高性能计算及汽车领域,其对手也变得更加强劲,出现了更多半导体巨头。例如2016年GOOGLE发布数据中心48V架构之后,除了VICOR,短时间内意法半导体,Maxim(最近被ADI收购)也推出了自己的整体方案。

在低端电源产品市场,VICOR的竞争对手众多;当性能指标要求提高后,VICOR的技术优势开始显现,对手少了,但也变成了那些半导体巨头(具有资金优势和产品组合优势)。所以VICOR并非高枕无忧。

4.4 CEO及股权

前面讲过,CEO及创始人是个技术狂人。在股权方面,CEO/创始人拥有约 34% 的 A 类股份和约 94% 的 B 类股份(10 倍投票权),相当于约 52% 的所有权和约 82% 的投票权。简单说,CEO拥有绝对的话语权。但从华尔街的角度看,VICOR的投资者处于少数地位,对 CEO 的资本分配决策处于被动地位。

另外,CEO已经70多岁,其下一步动向(退休?出售公司?继任者选择?)毫无疑问会影响公司的发展方向和运营。

从历史上看,VICOR从19年底才开始加强与投资者的互动(之前互动很少),这也导致华尔街对VICOR的了解不够深入(目前覆盖VICOR的大投行几乎没有),自然其中小投资者也不多。

4.5 IP专利授权

前面讲过,VICOR在电源技术方面有许多专利,目前VICOR正在探索合作伙伴关系,将其专利技术授权给其他制造商,这个举动引起了争议(尤其是在21Q3财报会议中透露,已经授权给一个原先侵权的竞争对手)。

我个人的看法如下: 首先,这再次证明了VICOR的技术领先程度;其次,由于目前VICOR在AI加速这个细分市场上份额实在太高,而大客户对于单一来源供应一直是颇有忌惮的,(这种情况其实很常见,比如苹果公司就尽量不搞独家供应,这样才好掌控供应链。)VICOR开放授权之后,对于那些巨头来讲,这方面的担忧就会减少,整体架构升级的步伐也更有可能推进加快(也就是蛋糕做大了)。第三,对于VICOR来讲,虽然市场份额不可避免地受到影响,但是通过许可授权,可以为公司带来大量的现金流,提升利润率。也可以减少潜在的法律诉讼方面的费用和精力。

4.6 供应链

VICOR的21Q3财报中的主要财务数字(收入,利润等)均不及华尔街的预期,但幸好积压订单金额这个指标持续创新高,给予了投资者信心。究其原因,管理层指出是由于半导体组件的短缺和自身的产能限制所导致。这些挑战既与晶圆制造完成后的后端处理有关,也与晶圆分配有关。

对此,VICOR采取措施积极应对。管理层透露,已经收到更多代工厂的承诺,这会导致在21Q4和 2022 年的分配显著增加;预计公司21Q4的收入将环比增加20%。

我个人的看法,以VICOR目前的体量,对晶圆厂而言目前不算是大客户,在这场席卷全球的供应链风暴中相对还是处于弱势地位,情况能有所改善当然不错,不过一旦有风吹草动,则情况难料。比如在21年末席卷全球的OMICRON病毒对供应链的影响,还需要观察。

4.7地缘政治

中美贸易争端对于VICOR的负面影响还是很大的。一方面,中国/亚洲市场的相关巨头受到影响,其资本支出计划(比如扩建数据中心)也自然放缓。另一方面,中美互相加征关税对VICOR的影响很大。因为之前VICOR的原材料采购很多来自中国,301条款导致VICOR的成本上升很大。为此VICOR已经开展寻找中国之外的原材料替代寻找,这必然导致成本的上升;于此同时,中国对从美国出口的产品实施了高达 25% 的对等进口关税,VICOR的产品未能幸免,这毫无疑问降低了VICOR的产品在中国的竞争力。

虽然近期美国财政部长耶伦有言论认为美国加征关税计划未达目的,但很难预测近期中美贸易争端的走向。

前面基本上可以归类为基本面方面的风险,我的总体评价是“风险可控”。

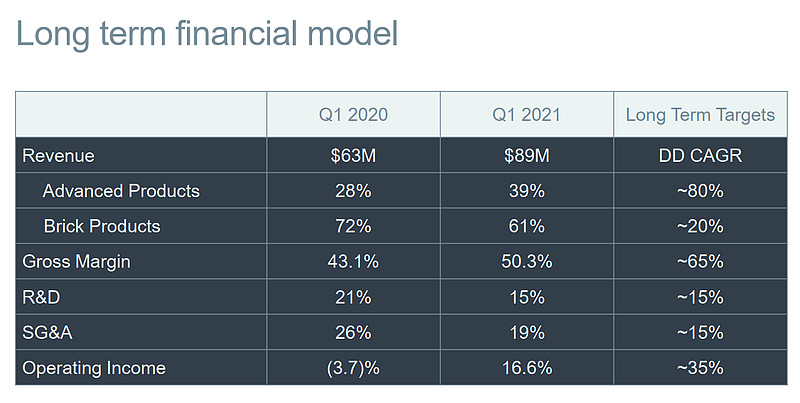

4.8 估值风险

个人认为,因为VICOR的基本面相当不错,所以相对于同行,市场给予其估值是相当高的(无论采用何种估值方法)。但是值得注意的是,普遍预期从22年开始,美国会进入加息周期,收紧流动性。这对于高估值股的股价来讲,通常是不利的。基本面的上升能否战胜估值的下降,这一点需要深思。附上公司未来财务展望。

5. 股价走势回顾

可以回顾一下VICOR的股价走势,我截取了仅两年来VICOR的周K线图。如果按照起点(20年1月1日48元)到截止(21年12月31日127元),则这两年来涨幅在165%,可以看到基本上走一个慢牛上升的走势。

20年一季度新冠疫情爆发,美股史诗级暴跌,VICOR也从57元左右下跌到32元,跌幅达到了44%,这个跌幅猛一看比较惊人,其实比大多数股票要稍好。这次下跌,还是大盘的因素为主。

此后VICOR跟随大盘开始反弹,走上升途。但是VICOR的走势要强于大盘,在5月初就已经收复了失地,随后一路向北,这期间伴随着各种AI巨头采用其产品的利好消息,说明基本面支撑其股价。

到21年6月份,其股价上升角度开始变得陡峭,一口气从90元一路上涨到11月中旬的最高点164元左右。

但164元也成为了这轮走势的最高点,随后VICOR开始了一轮持续下跌,下面是这段时间的日K线图。可以看到这轮下跌,短短一个月内,从最高164到最低114(正好是200日均线)才止跌,跌幅达到了30%

我认为这轮下跌,和基本面的关系不大,主要原因有

1) 其见顶时间和大盘有一定关系,11月中下旬正是大盘开始加大波动的时间段。

2) 由于这两年来其股价上涨幅度较大,加上股价已经达到追踪VICOR最密切的投行Needham给出的目标价(165元),不排除有部分资金开始落袋为安。

3) 如果只是以上原因,那么股价跌幅不应这么深。12月3日周五收盘,消息公布,VICOR和POWI,M这三只股票将被调出smallCAP 600指数,进入medCAP 400指数,12月20日(周一)生效。同时,TR,NKTR,TDS这三只股票则从medCAP进入small CAP。当天盘后,VICR, POWI, M这三只被调出smallCAP的股票盘后均下跌2%左右;而TR,NKTR,TDS这三只被调入smallCAP的股票盘后均上涨4%左右。

4) 在随后的两周时间内,我认为是跟随指数的基金开始调仓。总体来讲,被调出smallCAP的三只股票基本都是下跌的(被调入的三只基本上在这区间是上涨的)在12月17日周五收盘前,VICR基本下跌到本轮的最低点114元(200日MA),并且在当天放出了巨量,单日换手率达到了18%。

5) 12月20日开始,VICR正式进入medCAP 400,成交量恢复正常,股价也暂时稳定下来。预计基金/机构调仓带来的影响逐渐消除。

6)进入22年其股价持续回落,相信还是因为美股加息收紧流动性的预期导致杀估值(对于高估值股而言)

6. 总结

VICOR是我喜欢的类型:公司处于好赛道,本身拥有顶尖的技术,这段时间开始遇到风口。当然这类公司通常都是高估值,很容易产生巨大波动。不幸的是,美国开始收紧流动性,这对高估值股明显不利,但我还是期望VICOR能用其基本面的持续增长来证明自己。

附上22年1月4日yahoo财经统计的业绩预测。如果按照现在股价110元来计算,那么22年PE大约在45倍左右(当然,估值方式有很多种。但无论用何种方式,VICR的估值都算是高的)

自己预计短期内这种杀估值的走势还会持续一段时间。

===========================

PS. 我比较偏爱这种小盘高成长冷门科技股。之前我写过三家公司,其中IPHI和ROG,都已经被收购了。就VICR而言,我觉得也是一个不错的收购标的,很容易被巨头看上。