最近几期小编分享了一些关于可转债基金的研究成果,发现很多读者对可转债基金非常感兴趣,第36期和第38期两期在雪球上的合计阅读量就超过120万人次。

很多读者会在文章下面留言提问,小编特别愿意与读者们互动,因为可以从中获取知识、更多分析角度、了解投资者们最感兴趣的话题。很多问题也激发了小编的公众号写作灵感。

本期就是源自于其中一名读者的留言:“可转债基金是否能跑赢300etf?可转债基金在熊市和牛市中的表现是什么样的?”

------------------------------------------

一、变量选择及数据处理

1、300etf

投资者无法直接购买沪深300指数,因此小编选择了华泰柏瑞300etf作为比较对象,300etf的收益包含了分红收益,因此会比沪深300指数的收益更高一些,相当于全收益指数。

2、可转债基金指数

由于市场没有可转债基金的指数,因此小编自己构建可转债基金指数,

具体构建方式如下:

筛选出投资于可转债的基金,

剔除被动可转债指数基金,

剔除可转债持仓40%以下,

剔除上市时间不足5年,

剩余可转债基金按等权方式构建指数。

3、时间段选取

2012年6月1日~2020年1月15日

由于300etf是2012年4月发售,考虑1个月的建仓期,时间起始点选为2012年6月1日,2012年6月1日开盘价指数记为1。

二、结果分析

所选时间段内:

300etf总收益:78.48%,年化收益:8.03%

可转债基金指数总收益:64.37%,年化收益:6.85%

从结果看,可转债基金指数跑输了300etf。

三、进一步观察

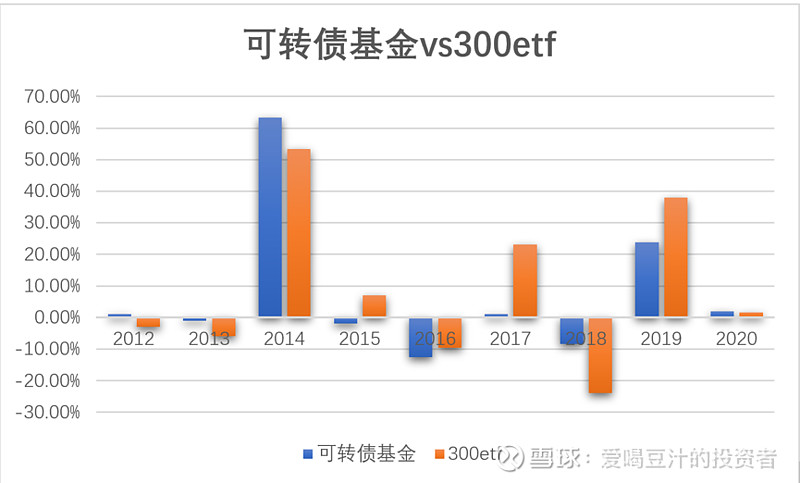

上图是按年统计的可转债基金指数收益和300etf收益比较。

可以看到可转债基金指数和300etf的比拼并不是300一直领先,而是互有胜负。

不算今年,可转债基金四年跑赢、四年跑输。

差距最大的是2017和2018年两年,2017年300etf大幅跑赢可转债基金,而2018年则大幅跑输。

有几点非常有意思:

1、2014年大牛市里可转债基金不逊于300etf

2、2015年~2016年大熊市里可转债基金并未展现出明显的抗跌性,但是2018年跌幅却明显小于300etf

3、2016年~2017年,可转债大幅跑输300etf

推测原因:

1、第一点的原因可能是由于可转债的正股大多是小盘股,小盘股在大牛市中涨幅跑赢沪深300,再加上2014年可转债市场整体转股溢价率不高,因此能跟上300etf的涨幅。

2、第二点,可转债能否抗跌的关键在于整体纯债溢价率的多少,2015年牛市的时候,由于市场上的转债大量被强赎,可转债成了稀缺品,整体的纯债溢价率都很高,因此不具有抗跌性。

2018年,可转债整体纯债溢价率处于低位,因此表现了很强的抗跌性。

3、2016~2017年,可转债跑输300etf小编推测原因有2点,一方面2017年后小盘股崩盘,基金抱团取暖,300etf整体表现好于正股多是小盘股的可转债;另一方面,可转债扩容,拉低了可转债的价格。

四、未来可转债基金会跑赢300etf吗?

由上面分析可以看到,可转债基金的收益与可转债市场整体的转股溢价率和纯债溢价率有关,如果纯债溢价率低,可转债就会抗跌,熊市就会表现更好,如果转股溢价率低,可转债就更容易跟上正股,牛市表现就会好。

那现在可转债市场整体双溢价率是高还是低呢?

小编下期将会对历史市场整体双溢价率进行分析,感兴趣的朋友可以先关注一下小编。

文中涉及完整数据获取方式

1)关注公众号:爱喝豆汁的量化投资者

2)在公众号里回复:44

即可获得数据下载链接,点击即可免费下载

2020年2月12日 霾

北京 朝阳区

相关阅读:

第37期:从持仓明细角度分析可转债基金——中欧可转债2019年三季报

第38期:兴全可转债VS中欧可转债——从持仓明细双溢价率分析可转债基金