上一期,我们聊到了大航海时代造就了保险的蓬勃发展(见上面链接),英国成为新的海上霸主之后,通过“皇家交易”和“伦敦”两家保险公司垄断了海上保险的经营权。但这个市场实在是太大了,大到这两家公司根本无法承接,大批的保险从业者入行,大家私下开展各种业务,但也深感不便,大家都期盼着一个交易中心或者交易市场。

天时地利人和的咖啡馆

与此同时,1688年的泰晤士河边,一个叫Edward Lloyd的睿智商人在这里开设了一所咖啡馆。

17世纪的资产阶级革命为英国资本主义的发展扫清了道路,英国的航运业得到了迅速发展,在那个年代,伦敦的商人都渴望得到航运和贸易的相关消息,以便更好促成自己的生意,与中国武侠小说里面打探消息都去小酒馆一样,咖啡馆就是英国商人交换这种信息最好的地方。

劳埃德是个非常聪明的商人,深谙“天时地利人和”之道,这天时就是大英帝国的国运、航海、保险的蓬勃发展。而地利也相当重要啦,Edward Lloyd的咖啡店选址非常讲究,他选的店坐落在伦敦的政务区,周围全是与航海有关的机构,如海关、海军部和港务局。Lloyd的咖啡店也比较高档,加上这样的位置,自然而然成了经营航运的船东、商人、经纪人、船长及银行高利贷者经常会晤交换信息的地方,这自然也有了“人和”。

有了这些人来往,不仅生意好,而且也推动了保险的发展。(这不就是互联网的精髓吗?有了流量就有了用户,有了用户的留存,自然有很多变现方式了)从事保险商人也常聚集于此,与投保人接洽保险业务。后来这些商人们联合起来,当某船出海时,投保人就在一张纸即承保条上注明投保的船舶或货物,以及投保金额,每个承保人都在承保条上注明自己承保的份额,并签上自己的名字,直至该承保条的金额被 100% 承保。慢慢,劳埃德的咖啡馆就成了名气在外的保险交易场所。

(300多年前的劳合社,图片来自知乎)

《劳埃德新闻》

在当时,没有电话,通讯落后,信息的传递非常困难,对于做海上贸易的商人来说,一手的信息就是无价之宝。为了更好持续招揽更多客户,1696年,劳埃德开始编辑出版了自己的小报《劳埃德新闻》。期刊每周出版三次,共发行了76期,慢慢成了非常权威的杂志,而他的咖啡馆,也成了航运消息的传播中心。到后来,劳埃德的女婿出版了《劳合社动态》,后易名《劳合社日报》,直到今日,该报纸依然活跃在伦敦的媒体界。

最早保险社团组织的成型

随着影响力的剧增,劳埃德的咖啡馆人满为患,这里成为了伦敦初具规模的信息交易场所,类似今日互联网的58同城。到后来,咖啡馆的79名商人每人出资100英镑,于1774年租赁皇家交易所的房屋,在劳埃德咖啡馆原业务的基础上成立了劳合社,专门促成保险交易,使其成为最早的保险开放交易场所。再到后来的1871年,英国议会批准劳合社成为一个保险社团组织。到现在,劳合社已经有了147年的历史。

(极具工业金属风格的劳合社大楼,2013年以2.9亿英镑被中国平安集团收购)

劳合社的商业模式

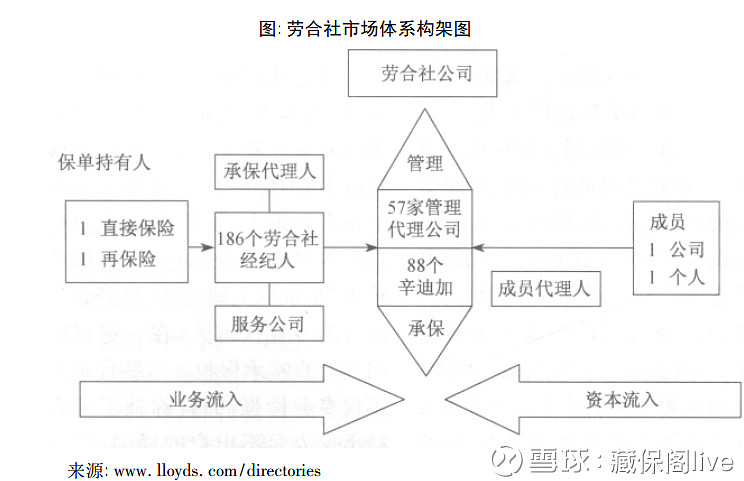

不同于我们对保险机构的认知,劳合社不是一家保险公司,而是一个互惠共生的社团组织,更像是一个“市场”或者“交易所”。劳合社不直接接受保险业务或出具保险单,所有的保险业务都通过劳合社的会员,即劳合社承保人单独进行交易。劳合社只是为其成员提供交易场所,并根据劳合社法案和劳合社委员会的严格规定对他们进行管理和控制,包括监督他们的财务状况,为他们处理赔案,签署保单,收集共同海损退还金等,并出版报刊,进行信息搜集、统计和研究工作。

说得通俗一点就是,传统保险公司就是京东自营、当当网、或者苏宁易购,而劳合社就是天猫,它自己不卖东西,天猫提供一个场所,让商家进驻进来,我促成交易,同时监督卖家,接受买家的投诉,为他们解决纠纷。当然不同于普通的卖家,卖保险必须有相当的偿付能力,所以加入劳合社的会员需要很高的门槛,劳合社对他们的身份及财务偿付能力进行严格审查。如劳合社要求每一会员具有一定的资产实力,并将其经营保费的一部分(一般为25%)提供给该社作为保证金,会员还须将其全部财产作为其履行承保责任的担保金。

(熙熙攘攘的劳合社大楼内部,经纪人与承保人商谈业务).

最早的时候,并没有保险公司的概念,为保险承保的基本都是个人,每个个人承保人按照承保险种组成不同规模的组合,即承保辛迪加(underwriting syndicate)。组合人数不限,少则几十人,多则上千人。每个组合中都设有积极承保人,又称承保代理人。承保代理人代表一个组合来接受业务,确定费率。这个模式很像今天的众筹,比如今天一家大型船只要走一道航运去远方的中国,需要购买保险,那么感兴趣的承保人就认购自己的份额,最后众筹组成一个保单,然后找其中一个去与船家谈判费率。最后如果船只顺利运抵中国,那么每个人按份额获得受益,如果出事了,同理每个人承担相应比例的赔付。

保险创新的先驱者

放在今天,劳合社多少有点“区块链”的去中心化的意思。它提供了一个很好的场合,让承保人和购买者自由组合各种保险,这样的模式也让劳合社这里创造了很多极具创意的定制化保险产品,而这也是产品设计面对量级客户的大型保险公司所缺乏的。

劳合社独特的商业模式使其成为特种保险的佼佼者。在这个市场里,有最离奇的客户资源,同时,劳合社也能让各家保险公司用一种类似众筹的方式承保。一份保单由众多独立保险公司共同承担,风险也能大大降低。

1920年,演员兼歌手Marlene Dietrich为她的嗓子上了100万美元的保险。Bette Davis担心自己的腰会变粗,于是给腰买了2.8万美元的保险。Richard Burton为伊丽莎白·泰勒买了一枚价值110万美元的卡地亚钻石,劳合社为这枚钻石上了保险,条件是她一年只能在公开场合佩戴它30天,并且每次必须保证身边有保镖。

敢冒最大的风险,去赚最多的钱”一直是劳合社的宗旨,它最大的自豪就是它的开拓创新精神,这就是能敏捷地认识并接受新鲜事物。自几个世纪之前以航海货运险起家,劳合社开发了多个第一,全球第一份车险、航空险、航天险……1965年劳合社承受了第一笔航空险,并且至今还为众多卫星承保。1984年,劳合社甚至自己执行了一项航天任务,将5名宇航员送上太空去回收两个失去控制的卫星。

2015年劳合社首席执行官英格·碧尔接受采访时说道,“任何一种独特风险都是我们的潜在业务,如恐怖主义保险、信用保证保险、各种责任险、董事和执行官责任保险、专业人士保险以及网络安全保险等。”

劳合社与中国

2007年,劳合社以再保公司的形式进入中国市场,刚起步时,只有4家辛迪加进入中国的平台。 2010年业务扩展至直保业务,到截止2016年,劳合社中国子公司的保费收入从2007年刚成立时的几百万元人民币达到2017年的11亿元人民币,总资产也从10年前的2.5亿元人民币增加到69亿元人民币,而公司平台的辛迪加数目已经上升至32家,目前,中国已经是劳合社除英国之外最大的海外平台。劳合社不仅使得很多海外机构进入中国这个市场,同时,也给日益崛起的中国保险公司一个极好的平台走向世界。目前,中国再保险、中国太平、昆仑保险等都属于劳合社的辛迪加成员。

(劳合社的中国历程)

(英国劳合社CEO Inga Beale)

对于未来,劳合社对中国市场的前景非常乐观。劳合社中国主办的“劳合社日”时,英国劳合社新任CEO Inga Beale大胆预测,“中国很有可能成为未来全球最大的一个保险市场”,除了经济增长所带来的红利,Inga Beale认为,“更重要的是,在中国可以看到非常严重的保险保障覆盖不足,因为很多的公司和个人在很多方面都没有得到保险,随着公司和个人越来越多地了解保险的好处,我们相信会有更高的增长”。

劳合社的故事讲完了,其对中国市场的乐观态度令人印象深刻,对行业兴趣的朋友也可以阅读我之前的文章 如何看待保险行业未来10年

参考文献:

何雪琪 . 保险职业学院学报: 劳合社模式与我国居民投资的保险渠道, 2017

虞琤 . 上海保险: 英国劳合社模式的解析及借鉴, 2013

于晓娜 . 21世纪经济报道:解剖劳合社:319岁的保险市集, 2007

何盛明. 财经大辞典: 中国财政经济出版社, 1990

黄蕾. 上海证券报:劳合社CEO:迎接在华发展新局面,2016

公众号:藏保阁live 庖丁解险,修辞立诚 | 做保险行业的匠人匠心

@雪球保险 @雪球专刊 @今日话题 $中国平安(SH601318)$ $恒瑞医药(SH600276)$ $招商银行(03968)$ #保险# #金融史#