铜箔上市公司梳理

近几年锂电铜箔相关公司陆续上市,4月21日中一科技将于创业板上市,A股共有4家主业为铜箔的上市公司:嘉元科技、诺德股份、铜冠铜箔、中一科技。我们对4家公司铜箔业务核心维度进行梳理。

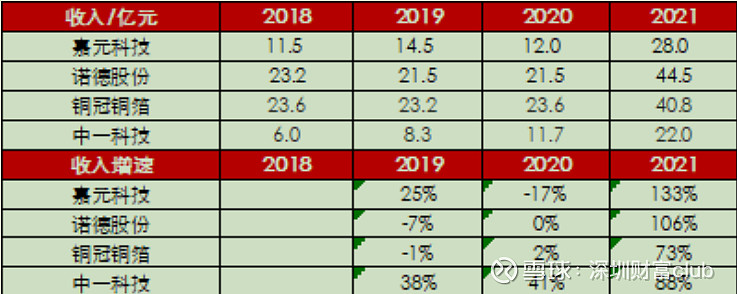

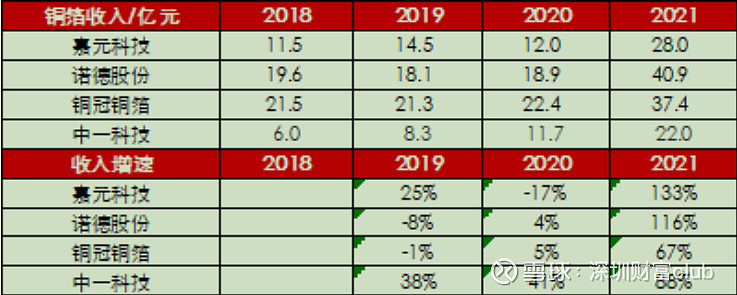

1、收入

收入层面,4家铜箔公司2021年均超过20亿元,其中诺德收入规模最大,铜冠其次,嘉元第三。从增速来看,2021年嘉元增速最快,诺德其次,主要因较2020年产能弹性空间较大;2020年在疫情影响下,中一科技依旧呈现较快增长,主要因公司加强和CATL的合作,进入青海基地供应链,贡献明显增量。

2、产能

产能方面,截至2021年年末,诺德、铜冠产能规模较大,约4-4.5万吨,嘉元、中一次之。从目前产能建设规划情况看,嘉元产能建设速度最快,22年新增产能和总规划产能行业领先,22年年末产能规模有望达到最大;诺德次之;并且从企业在建工程和资本开支情况看,同样是嘉元、诺德显著领先。更多纪要详见:深圳财富club

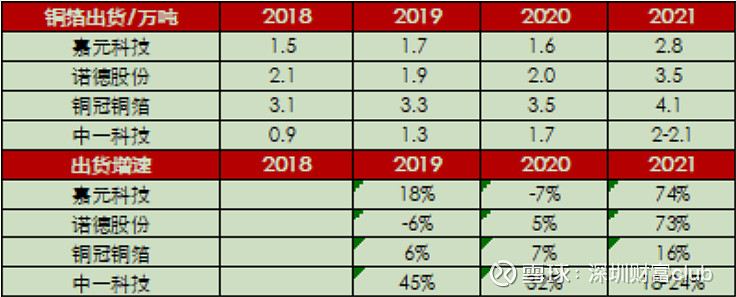

3、出货、产品结构

出货方面,2021年铜冠出货规模最大,诺德次之,嘉元第三,与各公司产能规模基本一致,2021年电动车行业高景气,一线企业均保持满产满销状态,4家铜箔上市公司亦是如此,2021年产能利用率基本处于打满状态。从增速来看,嘉元、诺德最快,铜冠、中一稍慢。

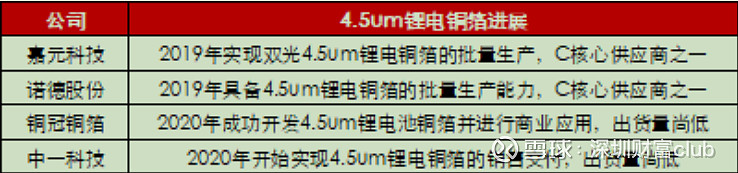

产品结构方面,嘉元、诺德以锂电铜箔为主,2021年锂电铜箔出货占比均在85%以上;铜冠、中一2021H1出货占比中锂电铜箔占比分别为30%、55%。就锂电铜箔而言,嘉元、诺德在4.5um铜箔进展较快,目前均已成为C 4.5um铜箔主要供应商,2021年4.5um已经实现规模化出货,且6um占比较高;铜冠锂电铜箔中以8um为主;中一2021年少量出货4.5um,以6um铜箔为主。

备注:2021年中一科技数据为估算值

4、客户结构

嘉元科技:CATL、ATL为第一第二大客户,C占比约50%;国内客户覆盖面较全;

诺德股份:CATL第一大客户,占比约35%;LG为第二大客户,占比约10-20%;国内客户覆盖面较全,且海外客户突破较快,公司除供货LG外,与海外T 客户签订供货协议;

铜冠铜箔:核心客户为比亚迪,占锂电铜箔收入约60%;其次为CATL,占锂电铜箔收入约10%;

中一科技:核心客户为CATL,占锂电铜箔收入80%+

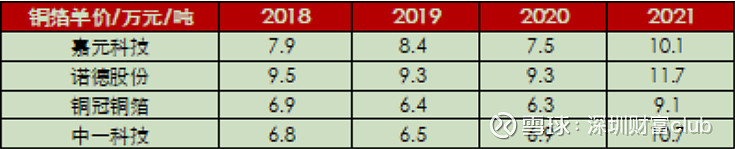

5、单价

2021年铜箔迎来集体性涨价。

备注:2021年中一科技数据为估算值

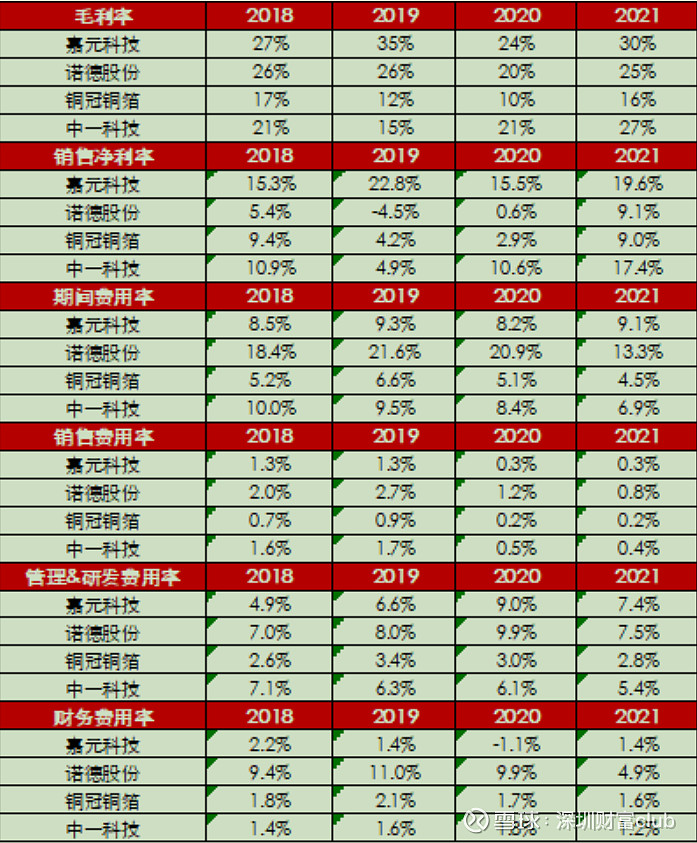

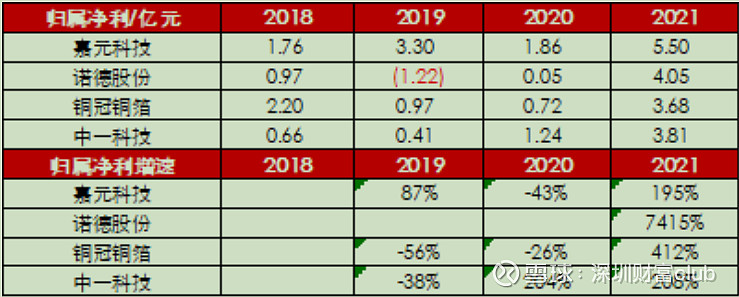

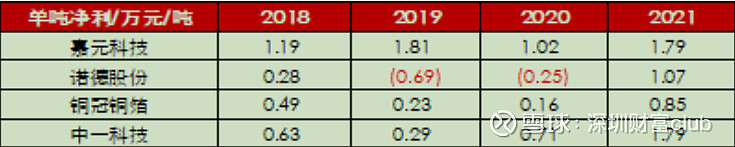

6、盈利能力、利润

盈利能力方面,随着规模效应以及加工费上涨,4家铜箔公司单吨净利2021年均实现显著的提升,从绝对水平看,嘉元、中一较高;诺德其次,预计主要因费用率等较高,尤其是财务费用率;铜冠预计受标箔盈利能力的影响。

备注:2021年中一科技数据为估算值