↑↑↑点击"金舆资产"关注加星标, 把握投资先机

一、分析与展望

2019年以来,市场不断被中美贸易摩擦的进展所困扰,当前中美最新一轮经贸高级别磋商成果超市场预期,有助于提升全球投资者的风险偏好,降低了贸易战和大国博弈失控的风险,短期有助于全球股市反弹。人民币兑美元汇率突破1:7之后并未继续大幅贬值,而是整体保持稳定,形成了新的平衡,汇率因素对股市的压制,尤其是对在海外上市的中概股压制也在逐步减弱,人民币汇率的稳定有助于平抑市场悲观情绪。

2019年三季度我们业绩表现不佳,主要是受到了港股市场快速下跌的影响。进入10月,香港局势整体正在走向稳定,社会秩序正在恢复,示威游行导致社会动荡对市场的冲击已经反映在当前股价中,并且已经走过了最黑暗的时期。香港的社会动荡对中国内地优质公司的基本面并未造成影响,股价的下跌主要由于投资者撤离香港资本市场所带来的抛压。未来,随着市场情绪的缓和,影响股价的因素将逐步回到基本面上来。

今年以来,以贵州茅台、恒瑞医药、海天味业、上海机场为代表的中国核心资产连创新高,成为股票市场上最为耀眼的明星,核心资产也成为投资者谈论最多的话题。在经历了很长时间的野蛮成长之后,龙头公司的竞争优势正在变得比以往更加重要,这是核心资产连续上涨的背景因素。资本市场是敏锐的,核心资产的强势反应了基本面的事实。核心资产连续上涨背后的重要推手之一,是我们国家近年来不断下降的无风险收益率。这里的无风险收益水平并不是指央行基准利率,而是与投资者心理预期锚定的无风险收益相关。多年前,市场上随处可见年化收益率10%-15%的固定收益产品,但近年来随着刚性兑付逐渐被打破,信托和私募债产品不再具有确定性的回报,且收益率大幅下降,房地产投资回报率也在降低,这就促使长期配置类资金寻找新的出路。这对稳定性强、具有强竞争优势的公司股票最为受益,聪明的钱会首先配置这些核心资产。

无风险收益率的长期下降促使核心资产的估值中枢上移,这正是美股长期牛市形成的重要原因之一。核心资产连续上涨背后的另一股重要力量是通过沪股通和深股通流入的外资。自沪股通和深股通开通以来,外资逐渐布局A股核心资产,绝大多数中小盘股票并不是外资关注的对象。当前,中国核心资产自由流通股本中约四分之一股票被外资持有,从一股没有到持有四分之一的自由流通股本,想买到的唯一方法就是推高股价。

从无风险收益的长期下降和外资迅速流入抢筹两个方面来思考,就更容易理解当前核心资产为什么会有如此优异的表现。核心资产的普适性上涨基本告一段落,但并不意味着核心资产失去了配置价值,对于基本面稳定竞争优势明显的公司,依然值得投资。

看的更远一些,未来中国经济增速缓慢下行符合经济规律,于此相适应,越来越难找到高回报的投资项目,国内无风险收益率长期必将缓慢下行。无风险收益的下行将带来中国公司股票估值的整体抬升,尤其是稳定性强、竞争格局稳定的龙头企业。无风险收益下行是美国过去三十年大牛市的重要推手之一,这种力量从短期看并不明显,但长期来看将改变A股市场的整体生态,我们现在正处于无风险收益下行所带来的龙头股估值上涨的历史性变革中。因此,在当前市场中发现并买入估值合理的优质公司股票,其收益将在未来大幅跑赢其他各类资产。

我们一贯主张投资就是花最大的精力去选最优质的资产,然后抱紧不放,这是面对不确定的金融市场最可靠的做法。择时能力带来的好处显然在短期具有极强的诱惑性,但大规模的择时操作很容易在行情到来的时候出现仓位过低的窘境,失去在股市中的有利位置。我们对未来信心十足,对失去位置的担忧远胜过对短期波动的焦虑。在市场震荡的当下,我们依然如此建议,也希望金舆的产品能成为您手中的优质资产。

感谢投资人对我们的信任与支持!

金舆资产

2019年10月16日

二、行情回顾

1)A股表现(2019年第三季度)

2019年第三季度A股市场上证指数先震荡下跌,最低跌至2734点,随后震荡反弹,多数时间在2800点到3000点之间震荡,市场成交量逐渐萎缩,板块分化较大。创业板本季度上涨7.68%,明显强于主板。本季度电子、医药生物、计算机板块涨幅较大,而钢铁、采掘、建筑装饰板块跌幅较大。

2)港股表现(2019年第三季度)

2019年第三季度港股市场大幅回调,恒生指数累计下跌8.58%,工业、资讯科技业相对抗跌,而综合业、原材料业跌幅较大。

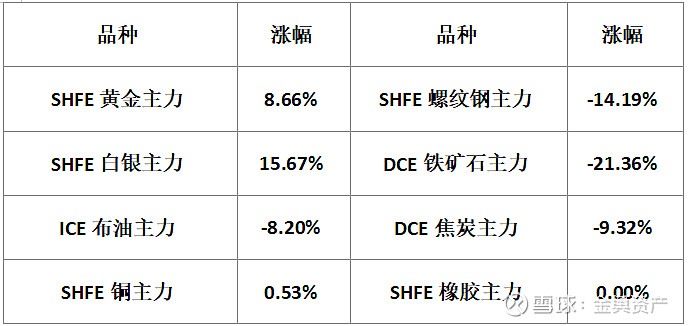

3)大宗商品行情(2019年第三季度)

综合点评

2019年第三季度A股市场延续了二季度以来的区间震荡走势,市场整体在2800点到3000点之间窄幅震荡。中美贸易摩擦不断反复,时而紧张时而缓和。8月人民币兑美元出现一波快速贬值,引发市场快速下探,但随着后期汇率逐渐稳定,市场情绪逐渐修复,市场震荡重心并未下移。市场成交量始终没有放大,显示多空双方分歧不大,价格对场外资金也没有吸引力,较小的成交量只能支持一部分板块活跃,不同板块轮番表现。

美股市场整体表现稳定,中概股整体维持震荡走势。港股市场三季度表现惨淡,香港返送中游行持续升温,社会动荡导致市场风险偏好下降,部分资本撤离香港。另一方面,人民币的贬值也使得市场对在港上市的内地企业估值模型进行重估调低。通过港股通南下的资金流入在平衡了一年时间后继续流入港股,目前累计净流入已创历史新高,港股长期低估的特征没有改变,基本面优秀且估值合理的个股依然表现强劲。

三、金舆产品表现

产品净值表现:参见投资者净值报告。

往期精选干货:

《打开高频量化投资的黑箱——对高频量化策略的通俗解析》

《空仓你就输了——对空仓策略和空仓意义的思考》

《对不起,您所买入的股票已暴跌——成长股战略买点和戴维斯双击》

《海润光伏消亡史——对股票市场本质的思考》

《十年成长与十年焦虑——写在中美贸易事件之际》

往期市场观点:

平常心买入,平常心持有(2018.8.16)

下注时代,投资未来(2018.4.23)

远航(2018.2.6)

现在的市场炒股真的很难么?(2017.4.19)

不如美股长牛?还是你打开A股的方式不对?(2017.3.28)

历史定期报告:

金舆资产月度总结 (2019年8月)

金舆资产月度总结(2019年7月)

金舆资产季度总结(2019年Q2)

金舆资产月度总结(2019年5月)

金舆资产月度总结(2019年4月)

金舆资产季度总结(2019年Q1)

金舆资产2018年度投资总结——坚定买入并持有优质成长股

金舆资产季度总结(2018年Q3)

金舆资产季度总结(2018年Q2)

金舆资产季度总结(2018年Q1)

回顾2017展望2018——写给金舆资产投资人的信

金舆资产季度总结(2017年Q3)

金舆资产季度总结(2017年Q2)

金舆资产季度总结(2017年Q1)

回顾2016展望2017——写给金舆资产投资人的信

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。