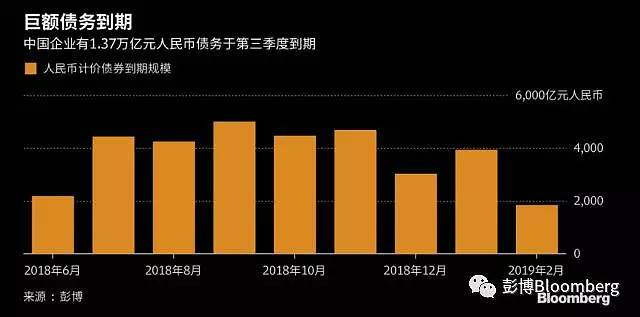

瑞银资产管理认为,中国可能会软化去杠杆立场,帮助困难企业为第三季度1.4万亿人民币(2,180亿美元)到期债务进行再融资。

“目前中国政府正在坚持自己的做法,希望去杠杆,”瑞银资产管理固定收益业务亚太区主管Hayden Briscoe说。“但我认为,随着去杠杆进程的深入,风险也在提高。”截至3月31日,瑞银资产管理管理着7,920亿瑞郎(7,930亿美元)的资产。

瑞银资产管理预计中国将开始允许资金回流进某些行业,或是通过降低存款准备金率,或是通过中期借贷便利(MLF)。

随着境内金融环境收紧,中国5月份企业债券净融资额近一年来首次转为负值,这意味着债券到期规模超过发行规模。中国非金融企业平均发债成本已经处于三年高位,在今年已发生至少17次未能按期支付款项后,或将推动更多企业陷入违约。

中国正在努力达成平衡,在遏制金融部门过度借贷的同时,不能损害实体经济。最近,央行扩大了MLF的担保品范围,增加了与小微企业融资和绿色经济相关的债务工具。然而,随着越来越多融资压力的迹象显现,要求放松政策的呼声也越来越高。

安本标准投资本月稍早也表示,预计中国会放松杠杆限制和货币政策,可能下调存准率。

“境内市场还会有一些大规模的再融资需求,除非到期债券能够轻松展期,否则市场情绪会保持紧张,”Briscoe说。“我们预计展期担忧会在9月前后得到缓解。”

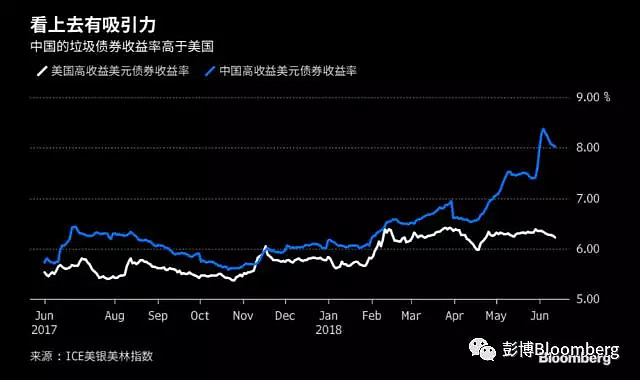

他预计,如果有更多中国公司在本地市场融资,那么美元债券供应压力将会缓解。根据ICE美银美林指数,亚洲高收益债券利差自今年年初以来已上升了125个基点。

瑞银预计,亚洲的信用利差将从当前水平再扩大20-30个基点,然后对政府会采取措施放松流动性的预期下于年底前收窄。

“我们正在回到能够吸引目前离场观望的中国买盘的水平,虽然债券已开始提供两位数的回报,但全球收益率可能保持低位,”Briscoe表示。“目前从全球角度来看,投资者可能希望退出美国高收益投资,转向亚洲同类债券,以实现回报率的大幅提升。”

瑞银资产管理的投资组合正在从亚洲投资级债券转向高收益产品,并增持高收益板块中优质中国房地产公司的债券。此举反映了中国信用债基本面的改善,特别是中国优质的地产开发商。

“从基本面来看,中国的住宅市场平衡而且稳定,该行业具有良好的价值,”Briscoe表示,他尤其看好中国优质房地产公司的短期票据。

报道源自彭博$上证指数(SH000001)$ $深证成指(SZ399001)$