查看原图

从整个行业的发展上来看,近年来,随着国民经济的持续、快速发展,城市化进程的稳步推进,固定资产投资的高位运行为我国消防行业的高速增长提供了客观需求;另一方面,各级政府对维护社会安全和消防的高度重视,消防监管体系的逐步完善,国民消防安全意识的提高则为消防行业的发展提供主观动力。同时,由于我国现阶段社会整体火灾防御能力滞后,消防产业发展水平还不能满足经济社会的快速发展与不断扩大的社会防火和灭火需求,消防产业面临着巨大的发展空间。未来几年,我国消防行业发展机遇良好,慧聪网预计整个行业的年增长率将达到15-20%,消防产品行业的年产值2010 年将超过600 亿元。

但目前总体上看消防行业企业众多,企业产品单一,其原因是:2003 年之前我国实行的是审批制,实行生产许可证制度,每一种产品需有专门的许可证方可生产,多数企业只能取得一种或少数几种产品的许可证,向外省销售还需当地的准销证,各区域形成相对封闭的市场,从而导致各区域市场均有一定数量的企业存在。

加入世贸组织后,从2001 年开始,消防行业逐步取消行政审批制,建立市场准入制,有实力的企业开始跨区域经营,业务范围逐步覆盖到全国各地,消防行业的局部竞争演变成全国性的竞争,使得整个行业呈现出企业众多、产品单一、市场分散的特点。

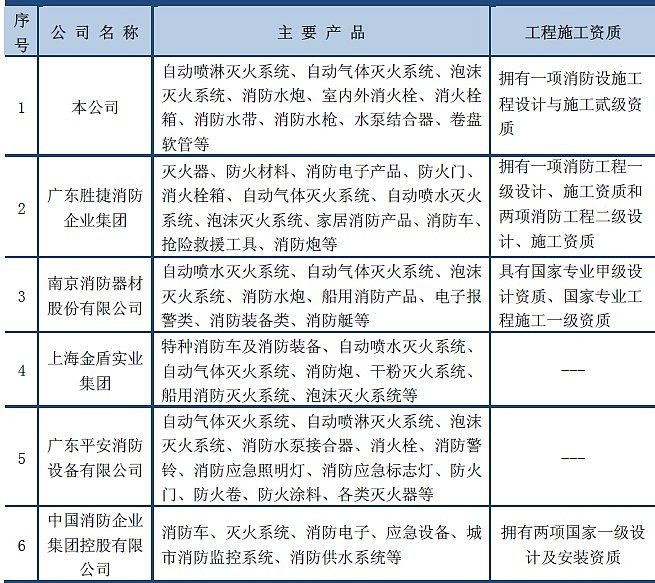

根据天广消防的招股说明书来看,目前市场有竞争力的主要有福建天广、广东胜捷消防企业集团、南京消防器材股份有限公司、上海金盾实业集团、广东平安消防设备有限公司以及中国消防企业集团控股有限公司。

主要公司和主要产品见下表:(选自天广消防招股书)

查看原图

但是就这样一家拥有两项国家一级设计及安装资质的公司,一家拥有国内四大产业基地的公司,一家业内少数几家能够提供一站式的消防服务供应商,如今却是非常的惨淡。这不得不让我们进行思考,也值得为我们借鉴。

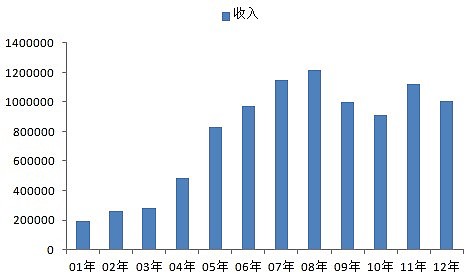

首先,我们来看中国消防02年至12年主营收入上的变化。

查看原图

在主营收入上,公司从01年至08年得到了飞速的发展,尤其是公司在04年收购四川消防之后,主营收入基本上就翻了一倍。但是到08年之后,由于碰到了金融危机,导致收入急剧下降。

查看原图

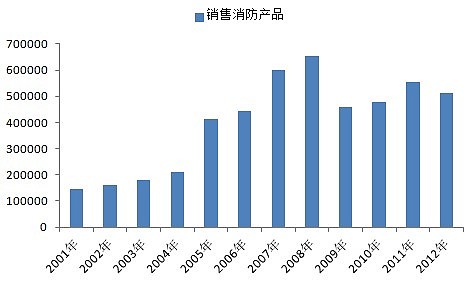

具体来看,公司的主营业务分成三大部分:销售消防产品、实施安装服务和维护保养服务。其中销售消防产品是和政府相关;安装服务是和建筑相关;维护保养则是和单位维护意识和经费相关。具体01年至12年,三大业务变化如下表格:

查看原图

1、销售消防产品上,公司很明显在09年出现了大幅度的下降。这表面上看,是和政府的采购有关,但实质上,很公司的经营失误也有很大的关系。比如,公司在04年收购了一家贸易公司,用来进口消防产品,然后转内销,或者是出口外销。但是公司刚开始做出口时,3C的认证并没有拿到,因此错失了一些机会。而进口内销上,政府更愿意采购国内的产品。导致公司不得不在08、09年对贸易公司进行商誉计提损失。其次,各地方的竞争环境非常残酷,往往有销量但会失毛利。这一点可以从稍后的毛利率的变化上看到。

查看原图

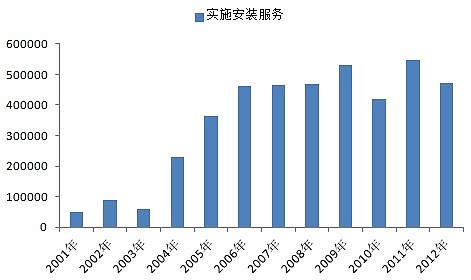

2、实施安装服务上,公司明显是在10年出现了下降。实施安装服务和建筑密切相关。由于国家在10年开始实行房地产国10条,导致新开工面积、房地产投资的增速出现了下滑。还有一个原因来源于坏账的大量产生。由于行业竞争异常激烈,公司一方面降低价格,一方面垫付资金,使得应收账款大量增加。08年金融危机后,应收账款形成了逾期账款、坏账,公司不断对坏账进行计提。这也就导致了09年后,公司在发展该业务上,不再像之前那么激进。除此之外,公司原本报以厚望的消防网络监控系统没有得到发展。因为国家对此没有明确的硬性规定。这也导致公司后期变卖了该业务的部分股权,失去了控制权。

查看原图

查看原图

查看原图

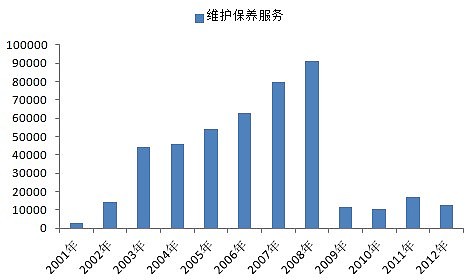

3、维护保养服务上,业务的波动非常大,这部分收入是非常不确定的,完全取决于建筑或者企业的意识。

查看原图

其次,我们来看公司毛利率的变化。

实际上,消防这个行业的竞争异常激烈。公司要抢市场的份额不得不进行价格战。而新产品的推出也很难扭转整体毛利率不断下降的趋势,同时新产品仍有被模仿以及难以推广的风险。比如公司在07年收购了一家北京公司,做泡沫减火剂,但后来推广遇到了阻碍。公司毛利率的走势完全就是一部血泪史。

查看原图

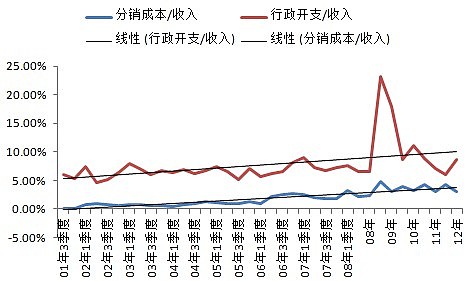

再次,刚性费用占比上升。

由于公司规模扩大,营销费用以及刚性成本必然会出现上升。然而主营业务却遇到了困难。这就导致了分销开支以及行政开支/收入的比率上升,这也意味着企业的经营效率出现了下降。

查看原图

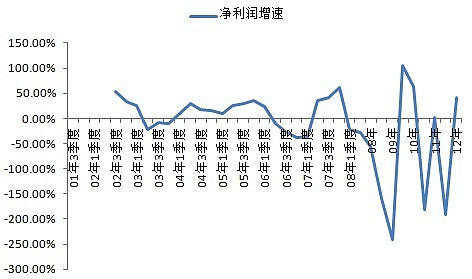

最后,落在净利润率上,就是一个悲剧。

查看原图那为什么06年会是公司股价的拐点呢?

我想有可能有两部分的原因:

原因一、公司06年中季度报出现了10.58%的下降,全年出现了38%的下降,这在当时是比较意外的。

查看原图原因二、有可能在于经营性现金流出现了负增长。主要是在营运资本变动,问题还是出在应收账款上。

查看原图

综上,小弟不才,总结下得到的经验教训。

1、消防行业虽然看上去很美,但实际上很暴力。由于历史原因,2003 年之前我国实行的是审批制,形成了区域性的地头蛇,毛利率普遍会比较高。从2001 年开始,消防行业逐步取消行政审批制,建立市场准入制,形成了全国性的竞争格局。然而竞争异常残酷,全国性企业为获得市场份额打价格战,这就导致了收入增长,毛利率下降的现状。换而言之,行业内竞争激烈,企业对下游议价能力弱。

2、公司为激进战略付出了惨重的代价。这表现在两个方面,一个是在战略上出现了失误。比如贸易公司,北京一家做泡沫减火剂公司、部分产品以及网络监控系统。公司原本想通过多元化产品来提高自身的竞争力以及稳定毛利率。但往往会因为政策的关系,需求引导的关系,造成经营上的失败。另一方面,为抢占市场,应收账款大幅度增加。一旦宏观经济出现问题,就会不断计提损失。

3、对天广消防的借鉴。毛利率控制的情况,但估计从长期趋势上,下降或许是必然的。推销费用以及刚性费用上升或许也会成为趋势。这时需要关注主营收入的变化。最后必须紧盯应收账款,一旦出现应收账款大幅度增加,则需要留意经营性现金流的变化。