第一章 格力电器—20年144倍的超级生意

第二节 产销均衡—格力护城河的成长历程

一、产销均衡打造“坚不可摧的护城河”

(一)空调行业的关键困难

(二)产销均衡的生意逻辑

二、格力如何实现产销均衡

(一)预收账款—淡季返利

(二)筛选分厂—零部件零漏检

(三)巴西建厂—平衡产销

三、朱江洪主政期的产销均衡

(一)产销均衡第一阶段1996-2003年

(二)产销均衡第二阶段2004-2011年

四、董明珠主政期的产销均衡

(一)产销均衡第三阶段2012-2018年

(二)神来之笔—“黄牛经销商”

五、小结

阅读建议:本文前半部分为生意逻辑陈述,后半部分为报表数据验证,验证内容请先阅读文字,每一句话均与图表数字对应,请逐句思考。

近年来,董明珠频频在媒体上高调发言,时常喊出一些放卫星的口号,如“投500亿也要搞芯片”、“做手机华为第一,格力第二”等等,令股东们惶惶不可终日,与低调做事的朱江洪截然不同,甚至有人认为董明珠就是格力的定时炸弹。

董明珠执掌下的格力,到底是在胡作非为,肆意挥霍吃老本?还是踏踏实实地持续成长?很多投资者为此担忧,对格力的未来不放心。

评价格力,要看她在做什么,而不是看她说什么。转换一下思路,把上述担忧转换成:“格力的护城河是什么?是加强了,还是减弱了?”,解答好这个问题,难题便可迎刃而解。

本节我将带领大家,从空调行业的关键困难出发,以“存货”科目作为观察点,一同感受格力20年来如何逐步攻克行业困难,建立其坚不可摧的护城河的传奇历程。

本节将引入产销均衡的视角,这是贯穿全书的生意逻辑,建议多读多思考。

一、产销均衡打造“坚不可摧的护城河”

(一)空调行业的关键困难

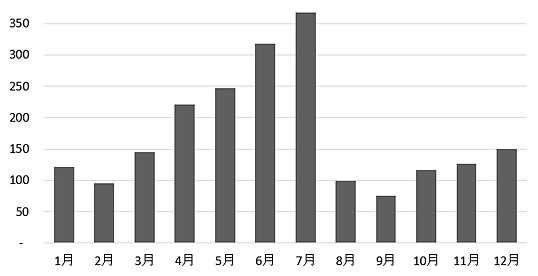

空调,是一个淡旺季销量波动十分剧烈的行业,图1-2-1为产业在线统计的内销批发出货量,实际零售端出货更夸张,集中在最热的5-8月,因气候原因,每年最热的时段略有不同,有时也会有凉夏,销量波峰波谷差异巨大。

图1-2-1:2003年各月份国内家用空调批发出货量(万台)

按上图,如果按订单生产,满足7月旺季销量的产能,在9月淡季产能利用率要跌到20%,熟练员工养不起,产品质量稳定性无法保证,连供应商的排产也要跟着跌宕起伏,生产成本将大幅增加,而整个供应链上每个环节的成本最终都要由消费者买单。

(二)产销均衡的生意逻辑

很多读者没有制造业的经验,产销均衡过于抽象,可能不明白稳定生产的重要性,我举个例子帮助大家理解。

传统出租车生意,在街道巡游揽客,顾客招手,司机接单服务,这是典型的订单式生产。这门生意主要成本包括:出租车的折旧租金、油费、司机的劳动力,成本简单清晰。即使没人下订单,出租车也需要巡游寻找订单,车辆在行驶,这些成本在不可避免地支出。

试想一下产销均衡的场景,出租车每次完成订单,下一个客人随即上车,生产稳定不间断,单位生产成本将快速下降。如此,产销均衡的出租车岂不是要大赚?再进一步,产销均衡是人无我有的优势,其他司机模仿不了我,这门生意岂不是要上天?

回到空调制造业,部分固定成本,比如厂房设备折旧租金、员工工资支出、水电等,不论开工率高低都是刚性的。持续满负荷生产可以极大地降低成本,成本降低不仅可以提升自身盈利,还可以给终端客户降价,进而提升产销量。

根据终端需求订单式生产,听上去很美,但季节性销售的产品,如果没有稳定排产的能力,将面临以下困难:

第一,工资支出。淡季大批解雇,旺季重新雇佣?工人要吃饭,不可能召之即来,挥之即去。对制造业的4M(人、机械、材料、工艺)有了解的,应该清楚熟练的技术工人对产品品质极其重要,随意换工人是根本不可能的。

第二,厂房、设备。厂房折旧、租金,不论开工与否,都是成本支出;设备在开工时可以连续生产,但一旦停工,复工时需要做大量的初期调试,绝非大家想象的,电门一合就可以重新开始生产。

第三,供应链。主机厂的产销波动,会通过订单向上游供应商传导,供应商会遇到同样的上述困难,尤其是铜、钢、铝等大宗原材料,冶炼设备更是无法间断生产。

综上,所有产销波动带来的生产困难都会反馈到最终产品的成本上。空调,是一个销售量季节性极强的产品,因此谁能用最便宜的方法解决空调行业产销波动困难,谁将拥有坚不可摧的护城河,成为行内最优秀的企业。

二、格力如何实现产销均衡

理想世界里,空调企业全年满负荷生产,持续扩张产能,并集中在6、7月旺季销售出去。

现实世界里,产品要能卖出去,才敢满负荷生产,稳定盈利,才敢下注扩产能,难题其实是如何实现产销均衡。

20年来,格力独自解决行业难题,推进产销均衡,建立起牢不可破的护城河,下面来看看格力在当年是如何做的。

(一)预收账款—淡季返利

1994年底,格力率先在家电行业出台淡季返利的销售政策,每年9月初至次年3月末的淡季产品定价,比4月初至8月末旺季低一点,且淡季7个月的价格不同,9月最低,逐月上调,经销商淡季预付货款的采购价格更优惠,吸引经销商淡季囤货。

预收款,是主机厂通过向经销商让利,获取未来产品需求信息提前排产的经营安排。带来的好处显而易见,一是可以更好地掌握市场销情,提前安排生产计划,从容地提升效率,降低成本;二是能投入巨资预付货款的必定是销售大户,有利于筛选有竞争力的经销商。

预收款这么好,为什么其他企业不学呢,或者学得不好呢?预收款安排需要占用经销商大量资金,且占用时间长,一直到次年6、7月才能回收,万一卖不出去就是血本无归。经销商又不是傻子,岂能随意接受压货,肯定要有利可图。因此,预收款安排是有条件的,至少有三个关键条件:

第一,经销商淡季预付是为了低价进货,旺季卖出,争取一个更大的批零价差,但如果对产品未来销售没有足够的把握,是不敢轻易下注的,这意味着必须是拥有强大竞争力的产品。

第二,主机厂淡季向经销商让利,是为了获取未来产品需求信息提前排产。淡季让利可以模仿,但只有让利最大的企业才能获得最大的预收款助力,总不能赔本赚吆喝吧,这意味着拥有强大成本优势的企业才付得起高额让利。

第三,主机厂产权要稳定清晰,企业家要具备远见卓识,兼备这两个条件才可能出现预收款的安排,因为要放弃部分眼前利益换取更大的长期竞争优势。

(二)筛选分厂—零部件零漏检

20多年前,空调行业全部依赖日本技术,零部件几乎全部进口,国内只负责流水线总拼装,俗称“螺丝刀工厂”,当时市场的空调产品在技术、功能、质量上几乎没有差异。因此,产品质量的稳定性很大程度上依赖于零部件的质量和拼装工人的手艺,前者取决于采购价,后者取决于产销均衡,稳定排产才能养得起熟手,也利于员工熟能生巧。

早年间采购的零部件经常有问题,甚至发生过供应商擅自更换材料,导致某批次空调无法使用。

1995年,格力成立一个由300多人组成的筛选分厂,一不生产零件,二不装配产品,工作内容就是把采购的重要零部件逐一检验筛选,100%全检。

成本是为了收入,在几乎没有差异的空调市场上,格力靠着产品质量的稳定性高出同行迅速积累了口碑,从而赚得一点点“品牌溢价”。结合预收款让利经销商的销售政策,格力将这点溢价让给经销商,吸引行业内最能干的经销商入伙。自此,产品质量稳步提升,预收款安排促进产销均衡,两者互相促进,实现良性循环。

(三)巴西建厂—平衡产销

南半球季节变化与北半球相反,对空调而言,北半球的销售淡季恰好是南半球的销售旺季,如果能成功占领南半球的市场,可以拥有两个旺季,实现全年出口产销均衡。可惜现实世界总有遗憾,南半球人口、经济条件实在不行,利用出口市场平衡产销的空间有限。

巴西是南半球人口最多,相对富裕、气候炎热的国家,且立足巴西可以辐射整个南美洲,因此1999年,格力国际化的第一步就选择了在巴西投资建厂,而后多年来巴西也是格力的主要出口地。

综上,1994年底的预收款安排,到1995年的筛选分厂,1996年格力超过老大哥春兰,跃居行业第一。

研发是高风险的买卖,有了产销均衡的稳固基础,格力才敢于大规模投入财务资源进行技术研发。格力循序渐进,从简单的外观模具开始,再转到关键零部件,再到电控技术,一步步深入到基础研究,最终发展到今日傲视全球的大观。

三、朱江洪主政期的产销均衡

空调行业零售集中在5-8月,经销商为零售备货,4月初开始便是批发旺季,北半球国家均如此;考虑到提前付运时间,出口也是上半年为主,如果按订单生产,空调企业上半年收入应当是占大头的。

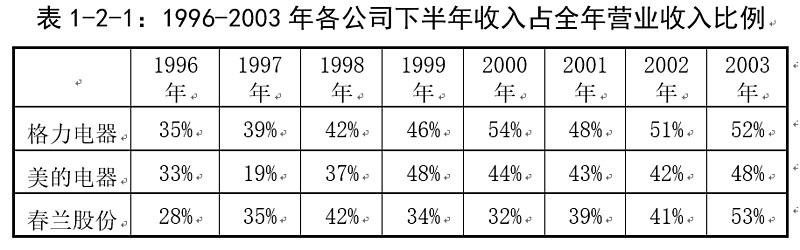

“产销均衡”在财务报表的表达是,上下半年收入的均衡程度,即下半年空调收入占全年空调收入的比例。

从整个供应链的角度看,空调企业要实现产销均衡,必须在旺季前备货,提前生产的产品要堆积如山,堆在哪里呢,主机厂还是经销商?这才是问题的核心,也是观察产销均衡的绝佳视角。原则是站在整个供应链的角度看,堆在哪里最便宜,就在哪里。主机厂在稳定排产与让利经销商之间,两相权衡。

因此,格力追求产销均衡的历程,本质上是产成品放在哪里的变化过程。

“库存堆在哪里”在财务报表的表达是产成品比例、存货周转天数,产成品比例高、周转天数高意味着库存堆在主机厂报表,反之在经销商报表。

(一)产销均衡第一阶段1996-2003年

1、初步实现产销均衡

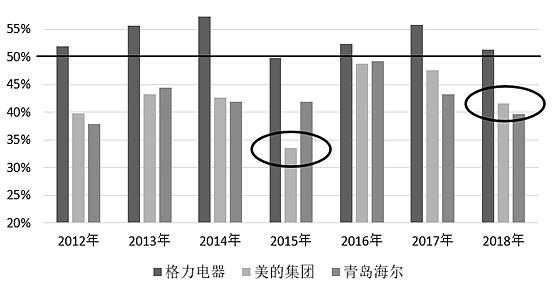

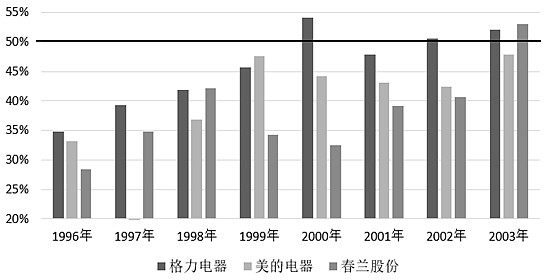

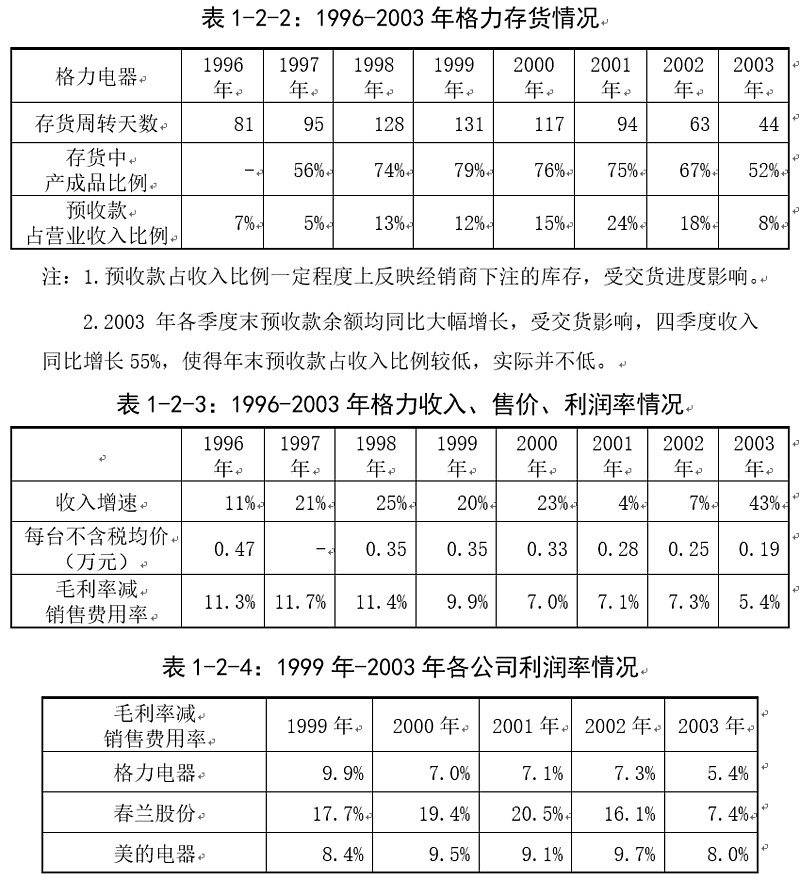

见图1-2-2,1996年至2003年,格力下半年收入占全年比例逐年升高,在2000年首次超过50%,而后稳定在50%左右,已初步实现产销均衡。

美的均衡比例高于春兰,之后美的一直未实现产销均衡,退而求其次,选择了订单式柔性生产,如此之下,零售终端的销情波动会被经销商人为放大(类同追涨杀跌),使得整个美的供应链的生产跌宕起伏,最终增加的成本只能由消费者买单,同样质量下,美的成本永远高于格力,因此多年来,美的资本回报率远低于格力。

图1-2-2:1996-2003年各公司下半年收入占全年营业收入比例

2、产成品的分布

早年国内空调行业竞争激烈,一直处于供过于求的状态,1998年国内空调厂家有400多家,2003年下降到140家左右,2004年主要活跃品牌仅为50家左右。

(1)尚未达到产销均衡1996年-1999年

由表1-2-2、表1-2-3可知,在此阶段,格力销售增速稳定,利润率稳定,为了产销均衡,主动增加产成品库存,产成品库存既可以放在格力报表里,也可以放在经销商报表里,存货周转天数上升,产成品比例和预收款比例增加来看,双方都在加库存,但以格力为主。

(2)初步实现产销均衡2000年-2003年

由表1-2-2、表1-2-3可知,在此阶段,空调行业竞争进入白热化,格力销售增速放缓,售价快速下降,利润率下跌,作为行业老大的格力,利润率低于美的、春兰(见表1-2-4),说明是格力在降低出厂价,加大对经销商的让利力度,鼓励其多进货多卖货。存货周转天数下降、产成品比例减少,意味着在格力的让利策略(利润率下降)之下,产成品库存逐步转移至经销商报表中。

(二)产销均衡第二阶段2004-2011年

1、逐步强化产销均衡

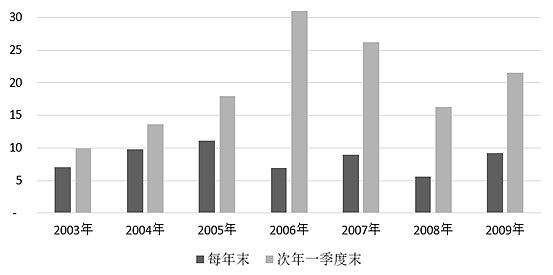

早期的经销商淡季压货能力较弱,尚不足以平衡出口订单。见图1-2-3,2004年至2011年,格力下半年空调收入比例稳定在50%左右,2005年-2007年略低于50%,是因为出口收入增速较快,而出口收入上下半年产销差距较大(见表1-2-6),且年末为次年出口储备库存较多(下半年生产,次年销售)。2008年是因为全球金融危机。

从上述收入比例可知,美的、海尔平时的产能闲置要有多高,因此资本回报率远逊于格力。

图1-2-3:2004-2011年各公司下半年空调收入占全年空调收入比例

2、产成品的分布

由表1-2-7可知,2004年格力存货周转天数同比上升,一是因为收购凌达压缩机等四家空调零配件业务,即同样的营业成本,对应报表上的存货金额增加,是会计口径影响;二是为次年出口销售增加备货。

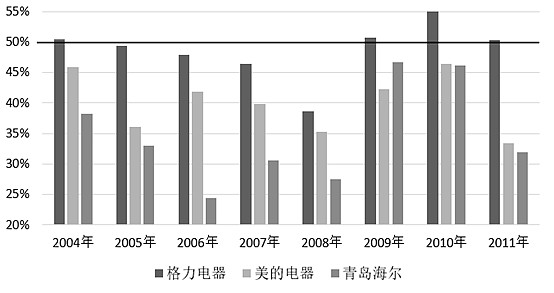

由表1-2-7可知,2004年-2007年,出口业务快速增长,为次年出口备货,使得存货周转天数、产成品比例上升。格力的应收账款均为出口业务产生,账期3个月左右,因此年末至次年一季度末应收账款环比增加额可以代表一季度出口额,见图1-2-4,逐年快速增长。

2009年-2011年,国内空调销量增速加快,存货周转天数、产成品比例下降,意味着经销商主动增加库存,库存向经销商转移。

图1-2-4:2003-2009年格力年末及次年一季度应收账款(亿元)

四、董明珠主政期的产销均衡

2012年5月,朱江洪退休,董明珠接掌格力。沿着产销均衡的视角,我们来看看格力,到底是在肆意挥霍吃老本?还是踏踏实实地持续成长?

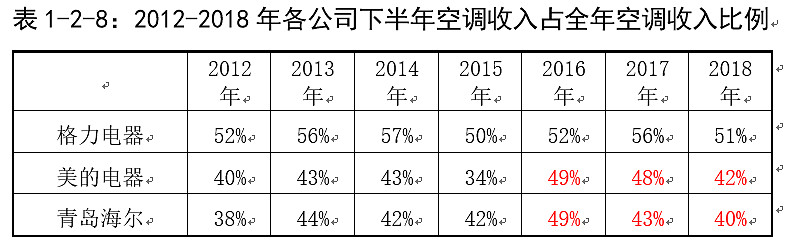

(一)产销均衡第三阶段2012-2018年

在第三阶段,格力利用经销商淡季压货,逐步推动空调全行业产销均衡,因内容量过大,在第五节详细展开。

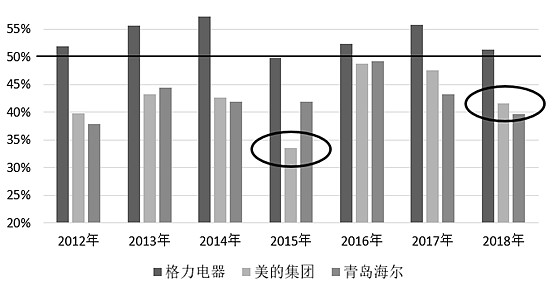

2015年国内经济不景,行业库存高企且出现凉夏,空调行业进入低迷期,上半年美的空调出货平稳,下半年即2016新冷年开盘渠道开战,格力开始发力,就把美的下半年出货额、毛利率、销售返利余额打得全部跳水,见图1-2-5,美的2015年下半年收入骤降。

从产销均衡的角度看,这种销量跳水会导致下游渠道和上游供应链混乱,破坏经销商、供应商生产经营稳定性,增加产品成本,对长期品质和品牌的积累非常不利。

因此,以目前格力在渠道、供应链的竞争优势,在技术领域不发生突变的情况下,单以空调而论,美的和海尔没有反超的机会。

图1-2-5:2012-2018年各公司下半年空调收入占全年空调收入比例

(二)神来之笔—“黄牛经销商”

格力共有27家区域销售公司,通过淡季返利政策,吸引他们淡季进货,进而均衡产销,这是格力的传统模式。

每家区域销售公司根据自己的需求向格力下订单,但各地销情不同,在各自为政的情况下,实现整体均衡是有难度的。但如果指导少数几家实力雄厚、信得过的区域公司进货,站在公司整体、甚至全行业层面削峰填谷就容易多了,这些黄牛经销商是神来之笔。

由表1-2-9、表1-2-10可知,2012年后,即董明珠主政后,河南、浙江、河北下半年进货比例增加,存货周转天数下降,产成品比例下降,产销均衡进一步完善,这是明显的、人为的削峰填谷,自此格力进入产销均衡的第三阶段,平衡空调全行业产销波动(第五节详细论述)。

董明珠在利用河南、浙江、河北等区域公司削峰填谷,升级产销均衡。天下没有白吃的午餐,逆周期进货是要承担风险的,见表1-2-11,逆周期进货加码的同时,销售返利余额剧增,600亿的销售返利就是它们最大的安全垫,当然也会有其他的小恩惠,销售返利的经济内容在第三节详解。

成本是为了收入,格力包养几个区域公司,换取产销均衡的升华,进一步攫取供应链的分工之利。格力2012年净利率7.5%,提升到2018年的13.3%,业绩有目共睹,这是顶级的经营智慧。

这里顺便解答第一章“预收账款”的问题,为什么2018年末预收款比例下降到了同行的水平,这是否是格力销售渠道竞争力下滑的信号?自然不是,由于黄牛经销商的指导动作,直接造成了预收账款的经济内容失真,2018年末预收款比例大幅下降,但2019年前三季度经营业绩依然蒸蒸日上。

五、小结

综上,董明珠在接任后,将格力的产销均衡带到了新的高度,并没有偏离既有的轨道。20多年来,面对空调行业淡旺季销情的巨大差异,格力通过上述一系列努力,独自解决行业的关键难题,打造其坚不可摧的护城河,20年以来的投资回报率是超卓的。