维持格力电器买入评级,美的集团卖出评级

作者声明:评级是对标的公司报表披露的经营状态及未来经营展望的态度,是对经营基本面的评价。本人愚钝,没能力对股价做出判断,做不到建议买入卖出,请大家谨记。想短期赚钱的朋友,可以尝试按我的评级反向操作。

其他家电企业的一季报披露较早,已经反映出一季度家电行业的低迷状态,格力、美的披露较晚,也同样印证了目前的行业现状—尚未复苏。格力、美的作为国内最大的家电企业,必须对比分析,一季报披露信息有限,但披露了关键信息。

美的1季度收入同比增长7.84%,归母净利润同比增长16.60%

格力1季度收入同比增长2.49%,归母净利润同比增长1.62%

对比格力,美的业绩看似靓丽,实则回光返照,故而维持两公司的买卖评级。下文将从财务数据及生意逻辑两方面论证,2019年1季度美的已开始饮鸩止渴,主要逻辑如下:

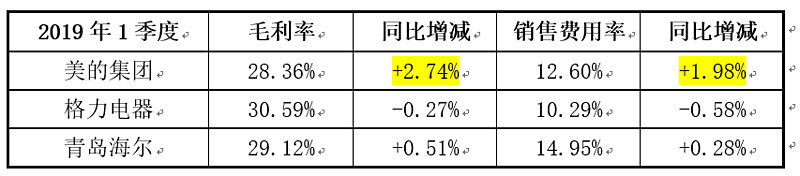

一、美的集团毛利率、销售费用率双升

美的空调业务占其家电收入的半壁江山,其空调单价一季度大幅降价,降价幅度高于格力、海尔,毛利率竟然提升2.74个百分点,券商研报说是因为原材料下跌所致,按此逻辑,格力、海尔的采购部门要么是收黑钱了,要么是弱智,导致原材料成本降不下来。

美的毛利率、销售费用率双升,并结合美的年报关于渠道改革的披露内容,我判断美的一季报双升是其直销扩大化,去代理商化的经营结果。

二、验证—其他流动负债

对比格力、海尔,2019年1季报美的销售费用率大幅上升,同时美的其他流动负债环比大幅增长,说明其返利比例在提升,渠道结构发生变化,此处印证了美的直销扩大化、去代理商化的经营结果。同时意味着KA渠道、线上天猫、京东等渠道的返利比例是高于原有经销商渠道的。

三、格力、美的短期经营展望

从预收款同比、环比情况来看,格力、美的经销商积极性都一般般,但存货却反映出两公司截然不同的备货态度。

存货是资产负债表扩张、收缩的关键驱动因素。如果美的T+3效率驱动的经营策略没变的话,其存货同比、环比减少,说明其备货并不积极,甚至悲观,结合其一季报收入、利润的靓丽业绩,貌似自相矛盾。

反观格力,一季报业绩貌似不佳,备货却相当积极,与其2015年行业寒冬时的表现完全不同。之前4季度利润下滑解读中提及2018年末存货增长,主要是原材料同比增长40亿元,推测其可能与雷军打赌相关,对应其他业务收入大幅增长。2019年3月末,存货规模继续增长,该因素已不存在,意味着格力在积极备货,反映了其发力冰箱、洗衣机及生活电器等新业务,也说明其空调业务并未衰退。

综上,我倾向于相信美的预收款、存货的收缩趋势,对其未来持悲观看法。

四、美的直销毒药—饮鸩止渴

目前已经可以确定美的开始推动直销扩大化、去代理商化,包括:经销商层级扁平化,去二级代理商(去掉市级代理商,仅留存县级代理商),推动直销的落地,美云销直接连接县级代理商,在京东、苏宁等线上渠道做网批业务等等。

粗略地看,美的渠道改革都能找到“前车之鉴”,经销商层级扁平化是海尔模式,执行效果请参考海尔业绩及股价。网上直销批发是奥克斯模式,靠线上渠道发展挽救了自己,但明显后继无力。

请看看我们身边的各行各业,所有在百货商场、超市里销售的产品,如汽车、食品饮料、家电、家居等消费品,绝大多数都采取经销制度,这可能是巧合吗?这是社会分工的市场规律,以经销商处理销售渠道是市场的选择,违背市场规律自然要受到惩罚。

以下以空调行业为例,从经销商角度、空调特殊性两方面论述经销商的关键作用,以此论证美的一季报不过是饮鸩止渴后的回光返照。

(一)经销商获取市场信息指导供应链生产

经销商制度其实等于:主机厂直销制度下,给各级渠道(如省、市、县)加上一个独立的产权,由其自负盈亏,接受市场的优胜劣汰,以筛选出优秀的经销商,获取更准确的市场信息。

因为主机厂无法准确获知未来销量、产品需求结构,需要自负盈亏的经销商协助获取市场信息,各行各业皆如此,如:服装行业的订货会,由经销商下订单以确定下一季的生产量及款式;格力的预售款制度(打款贴息、提货奖励、淡季奖励)协助确定未来的销量和产品型号。

在空调行业里,淡旺季销量差异巨大,至少要提前半年开始生产,产量和具体型号不确定的话,如何排产?放弃自负盈亏的经销商,意味着主机厂要依赖自己的直销经理,预测的信息费用成本就要比竞争对手多一块,预测失误的成本会沿着供应链放大,竞争之下必败无疑。

(二)经销商处理空调产销均衡

由于气候原因,每年高温时段略有不同,甚至会有凉夏,因此,空调行业的淡旺季零售销量差异很大,且时间不定。

如果按订单生产,满足旺季销量的产能,在淡季产能利用率要跌到20%,产品质量稳定性无法保证,供应商的排产也要跟着跌宕起伏,生产成本将大幅增加,而整个供应链上每个环节的成本最终都要由消费者买单。因此,主机厂必须在淡季让利,吸引经销商接受压货,直到次年4至9月销售,在淡季指挥供应链稳定生产,以促进产销均衡,降低生产成本。

作为空调行业毫无争议的老大,格力经销商渠道有三级,多年来并未有较大变化。从其省级经销商多年来总资产的跌宕起伏来看,在处理产销均衡中发挥了巨大的作用。虽然看不到市级代理商的报表,但肯定也起到了相应的作用。但一个终端的县级代理商,其财务实力有限,根本不可能承受促进产销均衡的压货。

之前美的T+3改革在空调里是失败的,最终不得不压货。如果美的真要去掉市级代理商,仅靠县级代理商的财务实力会使得美的偏离产销均衡更远,意味着成本要比竞争对手再多一块,竞争之下,衰落无疑。

五、结语

综上,美的迫于业绩压力进行渠道改革,服用了饮鸩止渴的毒药,在财务数据上也得到了印证。难以置信,格力唯一的竞争对手竟然开始自残,由衷地,发自肺腑地感谢方洪波。

后附为参考阅读文章:

网页链接

网页链接

$格力电器(SZ000651)$ $美的集团(SZ000333)$ $青岛海尔(SH600690)$