经查看11家已披露年报的大型银行,我相信报表数据和逻辑已经可以支持本文的观点了,我把新数据和逻辑补充一下,以便大家阅读。之前积极怼我的大V们也不说话了,不知道我的观点是否还能站得住脚,欢迎大家多提批评建议。补充如下:

11家已披露年报的大型银行中,关于贷款减值准备变动表,招行、建行、中行、光大披露了计提和转回/回拨的明细,招行阶段三的转回额占比最高,建行次之,中行再次,光大转回额占比最低,阶段三的减值是指在资产负债表日,已经存在客观减值证据的金融工具,按此定义,阶段三的计提转回相对客观一些。以上四家银行的转回额占比与我们印象里资产质量的排序也是相符的。

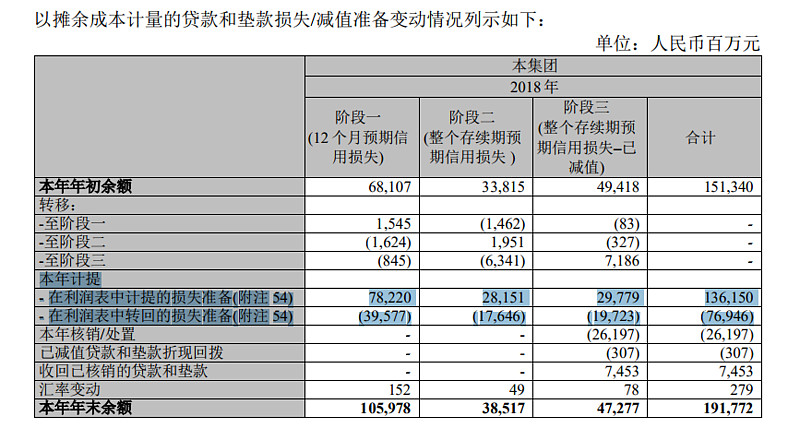

招行数据截图如下,其他四大行、光大等数据,读者有疑问可以自行查阅,都是公开年报数据。

这里有一个有趣的现象和逻辑,招行相比四大行,只有招行的阶段三的贷款减值准备余额是下降的,这说明什么?有客观减值证据才能在阶段三里计提减值损失,不能信口胡诌,说明招行的资产质量在转好,招行实在是无法在阶段三计提足够的减值,所以阶段三减值准备余额下降了。反而阶段一、二的减值余额出现增长,尤其是阶段一(为未来12个月内的预期损失金额)大幅增长55%,阶段二同比增长 14%,预期是有很大的主观操作空间的,结合阶段二、三的情况,这里提供了足够的证据说明招商银行在刻意地、额外地计提资产减值损失。

原正文如下:

招行2018年报已披露,即使不考虑未来成长性,今天的静态估值的招行依然比民生、兴业等便宜不少。

经营当然一贯地优秀,已经有很多人做了解释,我也不再累述,只说一个超级爆点,因为我看到的时候也吓了一跳,所以让大家一起爽一爽。

一、招商银行贷款损失准备变化情况

2018年招行本期转回769亿元,上年只有44亿元,之前年份也很低,好夸张。本期转回到底是什么?“如果有客观证据表明该金融资产价值已恢复,且客观上与确认该损失后发生的事项有关,本集团将原确认的减值损失予以转回,计入当期损益”也就是说,企业经营已经好转,过去计提的减值没有问题了,所以就转回了。(参见招商银行2015年年报179页)

见上表,“本期计提”1,362亿元,比过去三年增长1倍,说明贷款质量剧烈恶化。可一看“本期转回”,增长16倍,说明贷款质量大好啊。看看“收回以前年度核销贷款”,也是快速增长,贷款质量在转好。这三个数字在一起,我精神分裂了,TMD到底是好是坏?

招行贷款质量几乎是国内第一流的了,整个银行业都在不良贷款、不良贷款率双降,招行更是一马当先,改善地更快。所以不用我说,大家都明白了吧,实在不明白去对比平安银行年报去……

招行为了压制利润,也是蛮拼的,本期计提1,362亿元。

二、招商银行公司贷款分类情况

最后再送一个小信息,之前政府一直鼓励支持民营经济,支持小微贷款,很多银行股投资者吓得睡不着,担心银行被迫割肉反哺小微企业。招行披露公司贷款结构如下:

2018年末,本公司境内行标大型企业贷款余额 11,661亿元,较年初增长10.73%,占境内公司贷款的83.58%,较年初上升3.71个百分点,不良贷款率 2.04%,较年初下降 0.21 个百分点。

境内行标中型企业贷款余额1,263亿元,较年初下降13.17%,占境内公司贷款的9.05%,较年初下降1.98个百分点,不良贷款率 6.40%,较年初下降1.17个百分点。

境内行标小企业贷款余额 1,028亿元,较年初下降14.32%,占境内公司贷款比重为7.37%,较年初下降1.73个百分点,不良贷款率3.54%,较年初下降0.24个百分点。

因此,不良贷款率高的中小型企业,招行降低了对其贷款比重。虽说银行们都在说支持中小企业,可坏账的利剑高悬,为了保住自己的奖金,监管层的话听听就行。

想当年监管层控存贷比、限制资金流向房地产、表外等等,不许银行们去赚外快,可民生银行、兴业银行也没鸟它们,该怎么搞还怎么搞。

今天监管层想逼它们吃大X便,又怎么可能不阳奉阴违呢。

招行的股东们可以安心睡觉数钱了,对招行业务模式有兴趣的朋友可以阅读后附文章,另外此时本人不持有招商银行,仅供参考。