白酒行业为例—从销售返利看企业竞争(格力电器之三)

空调为例—从销售返利看企业竞争(格力电器之四)

网页链接

截止2018年6月末,格力电器销售返利余额592亿元,销售返利的会计处理方法众说纷纭,为了更好地理解格力电器各期报表,写两篇文章讨论一下相关会计处理对报表和经营的影响,篇幅所限,本文先写会计处理,下篇再写经营内容。

实践中见过的三种返利处理方法,格力电器、长安汽车是预提返利费用,增加返利负债;洋河股份是低开票(抵减收入)不提费用,增加返利负债;贵州茅台是按要求进货后,给予819元/瓶低价提货权,等于口头期权返利。上述三种方法都可以在各自报表中找到信息印证。下篇文章讨论经营内容时,再写茅台、洋河。

下面先援引一位格力经销商关于返利的大概政策,再提出本文的会计处理方式,并与格力各期财务数据相互印证,以期推断出的会计处理方式是最有可能对的结论。

一、格力经销商返利的大概政策(摘自唐子宸)

格力返利来源有:打款贴息、提货奖励、淡季奖励、年终返利这四大块。

打款贴息只有每年9月有,金额为9月回款额的4%。提货奖励从每年9月开始计算,金额为提货额的4%,按月递减0.5%直到3月。淡季奖励为9月到第二年3月的提货额的1-2个点。年终返利为全年销售额的8-11个点。

(一)当年9月

以年销售100万左右的经销商为例,操作模式基本为9月打款30万,打款全部提货--压货(压货价格基本比淡季零售价高4个点,压货基本要到第二年5-8月才会卖出。比如1.5P定频挂机这个时候是2599,淡季零售价是2499)-此时返利为2.4万。

(二)当年10月-次年3月

10月-第二年3月提货50万左右,这50万价格为淡季零售价格(1.5P定频2499),由于淡季提货奖励每月递减0.5%,且10月基本不会降价,提货基本集中在11月和次年的2月。算两个点。返利为1万块。

淡季任务完成奖励前期提货额的1.5个点,没有完成就没有,返利为1.2万。

(三)次年4月-8月

旺季4-8月根据市场需求提货20万左右,没有单独返利。

8月底全年结束,提货100万,针对特价机8个点返利,常规机11个点返利。由于常规机占比较低,算9个点。9万块返利。

正常持续经营的经销商卖100万空调会有13.6万左右,也就是13.6个点的返利。

(四)返利的用法

100万年终返利有9万,第二年9月再打款30万,公司会给你开39万的货。但是使用返利开货部分不享受任何贴息和返利。

平时的返利,可以用来做工程机(工程机价格比正常零售低20%左右),按工程金额使用50%。

还可以用来开晶弘冰箱、大松小家电、净水器、格力洗衣机等等,不过这些都是我们经销商比较讨厌的东西。

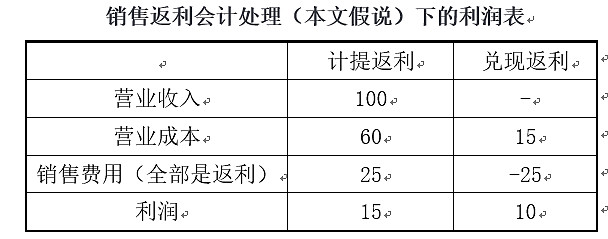

二、提出格力电器销售返利会计处理假说

格力电器披露:销售返利是指经销商在一定时期内累计购买货物达到一定数量,或者由于市场价格下降等原因,公司给予经销商相应的价格优惠或补偿等。公司的销售返利按月计提,分期支付。

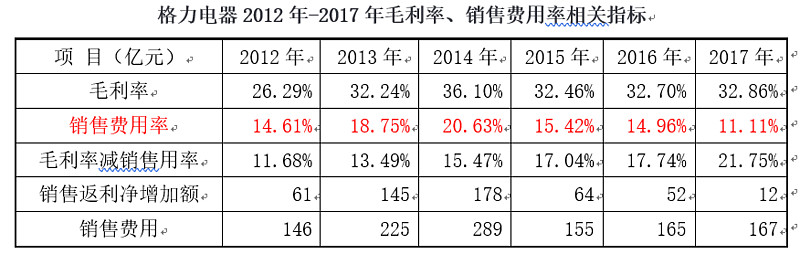

见上表,计提返利时,将会提高销售费用率。兑现返利时,将会降低毛利率,降低销售费用率。

理论上,如上表中计提返利时对毛利率没影响,但实际操作中,企业可以抬高新品出厂价格,同时提高返利比例,因此计提返利时对毛利率的影响不确定。

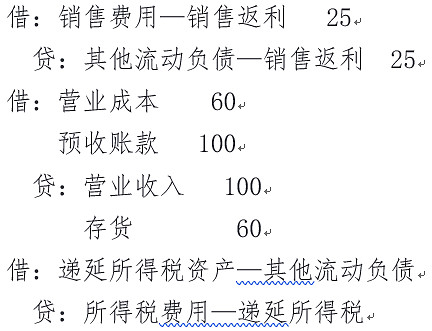

当期计提销售返利,这部分没有争议,具体的会计处理分录如下:

在格力报表中其他流动负债、递延所得税资产科目均可查找到数据印证。

有争议的是返利兑现时如何进行处理,长安与格力计提销售返利的方式一致,下面来看看长安如何处理兑现返利。

上表中,待返还商业折扣的每年增减额与当年发生的折扣折让费基本一致,可以推断长安返利兑现会计处理如下:

因此,可以看出长安在兑现返利时,冲抵销售费用,如此会计处理,兑现返利时,会降低当期毛利率、销售费用率。

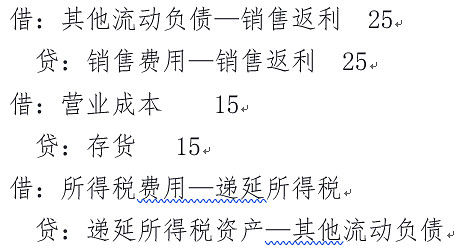

我认为格力的销售返利处理方法与长安一致,销售费用-销售返利为每年返利的净增加额。

三、会计处理假说与格力报表数据印证

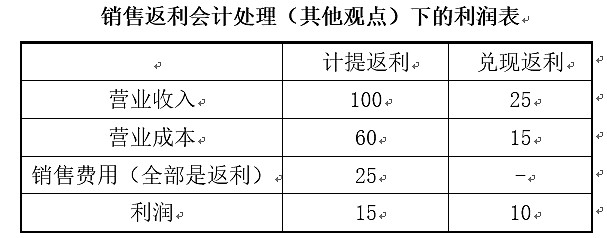

(一)兑现返利的另一种假说

本文假说与上表假说在兑现返利有区别,上表假说中兑现返利时正常开票记收入,不冲抵销售费用。按此假说,格力每年重新计提销售返利,返利兑现时不冲抵销售费用。2017年格力内销收入1,137亿元,仅按20%计提返利,也要227亿元,可2017年格力销售费用只有167亿元,此观点不正确。

(二)本文会计处理方式与格力报表数据印证

1、验证一—各年销售返利净增加额、销售费用

按本文假说,销售费用中的返利支出为销售返利净增加额,由上表可见,销售返利净增加额与销售费用的变化基本一致。

2、验证二—其他销售费用稳定

上表中其他销售费用为销售费用扣除销售返利净增加额、销售费用付现额的余额。2012年-2017年其他销售费用支出均保持在50亿元左右,持续稳定,说明该假说较为合理。

3、验证三—各年销售费用率变化

在本文假说下,如前文所述在计提返利时,将会提高销售费用率。兑现返利时,将会降低毛利率,降低销售费用率。

由上表可知,2012年-2017年销售费用率、销售返利净增加额变化趋势基本一致,2012-2014年销售费用率提升,2015年后销售费用率下降。

结合验证二中数据,2014、2015年销售费用付现金额及其他销售费用并无明显变化,仅有返利净增加额大幅下降,因此,2015年销售费用率下降,主要是兑现返利的会计处理所致。

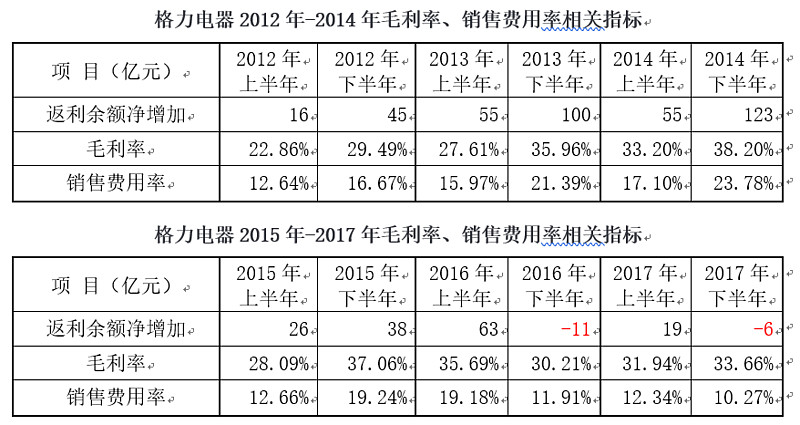

4、验证四—上半年、下半年毛利率和销售费用率的不同

(1)毛利率

结合,本文上述经销商返利的政策,9月新冷年开盘,开盘回款额为上一冷年销售额的30%,因此三季度销售额为全年最高。9、10月新冷年开盘的产品价格较高,之后淡季会降价。因此,通常毛利率下半年高于上半年。

毛利率受产品售价、供应链成本、返利政策等多因素影响,毛利率的变化需要综合考虑,但从2015-2017年下半年数据来看,兑现返利会明显地降低毛利率。

2015年下半年数据有点反常,附经销商一段吐槽:“2015年8月,格力开盘了~大家哗啦啦打款啊~结果开盘价格一下来~大家有点发蒙,平时卖3000的空调,这次开盘价3500!公司就给大家说啊,你们必须按3500开~开了后面如果空调卖便宜了我们就给你补差啊~大家只好照办,后面这差价快要一年了才基本补齐。”

“细心观察可以发现,15年上半年美的空调出货很凶,格力较为平淡,下半年渠道开战,格力只停滞了其他流动负债的增长,就把美的下半年出货额、毛利率、其他流动负债全部打的往下跳水,这就是返利的实际运用范例。

这种跳水实际会导致下游渠道和上游供应链乱套,对长期品质和品牌的积累是非常不利的。”

(2)销售费用率

在本文假说下,上半年、下半年销售费用率的变化与返利净增加额变动基本一致。

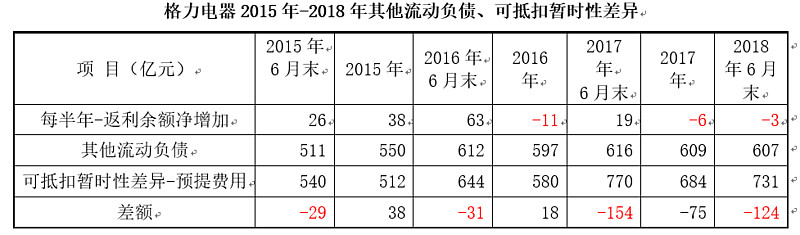

5、验证五—其他流动负债与可抵扣暂时性差异的差额

格力在过去每年6月末,都会出现其他流动负债减可抵扣暂时性差异-预提费用的负数差额,负数差额说明格力某些成本费用开支是税务局口径所不认可的,无法抵扣企业所得税。

在本文假说下,兑现返利时,只确认成本,冲抵销售费用。但产品出售,税务局口径绝不会认同没有收入,格力可能会与正价出售的产品一起开票,或者其他什么方式,但低开票也不是税务局随便接受的,这时会出现上述负数差额。

之前几年负数差额都不太大,在2017年6月末出现-154亿元的巨大差额,同时2016年下半年开始返利余额不再增长,兑现返利也许是负数差额扩大的原因。

以上两点均为猜测,没有足够的证据,本文假说只是与上述报表特征并不冲突。

四、结论

综上,格力计提返利时预提返利费用,增加返利负债;兑现返利时,冲抵返利费用,冲抵返利负债。如此会计处理是一种最可能对的假说。

文中两个报表疑问尚未解决,希望读者能够给点意见。2017年下半年开始出现销售费用付现金额的较大增长;每年年中可抵扣暂时性差异与其他流动负债的较大差额。

另外有部分朋友认为格力的返利余额是藏钱的小金库,质疑财务造假。在2015年下半年格力业绩下滑的危急时刻,返利余额不降反升,如果真的是小金库,干嘛不拿出来用一用?!下篇文章再讲解返利的经营内容。

作者于日新,在雪球设有“加班的会计”个人专栏,转发请注明出处,否则将追究法律责任。