一、交易方式

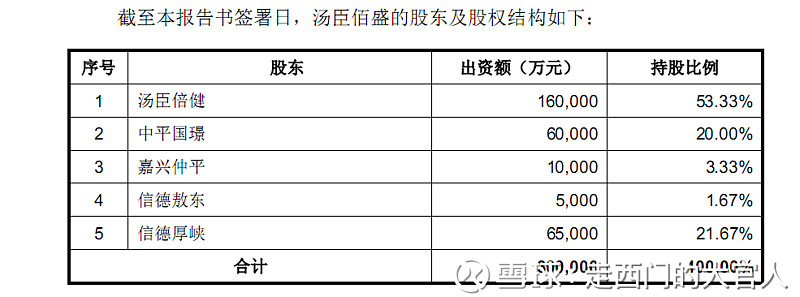

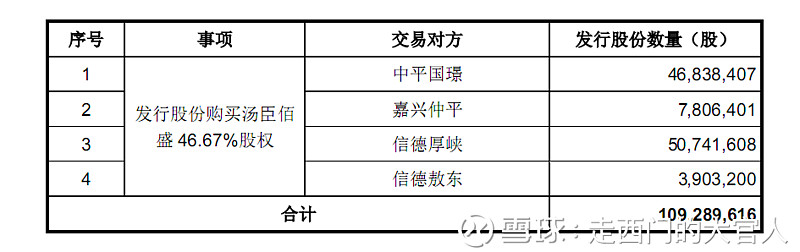

汤臣倍健先以持股53.3%的全资子公司汤臣佰盛以35亿的现金向lifespace原3位股东购买其100%的股权,这个过程中汤臣应该支付的现金是18.66亿人民币,之后再以12.81/股的价格,向汤臣佰盛的剩余四位股东:中平国璟、嘉兴仲平、信德厚峡、信德敖东发行约1.09亿股,作价14亿收购剩余的46.7%的汤臣佰盛股权,从而使lifespace成为汤臣100%所有的孙公司。

交易的时候是先给约5.86亿澳元(约合人民币29.3亿),如果未来17年7月到18年6月这12个月的ebitda达到3087万澳元以上(约合人民币1.55亿)的话,则需要再给对方剩下的1.035亿澳元(合人民币5亿多)。

二、life-space当前的情况

1、公司的大致的产品和运营情况

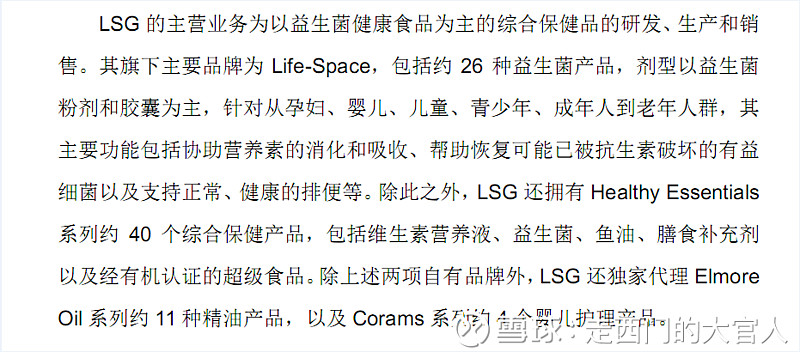

公司的主要产品就是益生菌,大致说明如下:

公司2015年开始进入中国,2016年设立天猫旗舰店。

大致看了下7月份截止到目前的销售情况,在天猫上大概销量大概排在第二位,仅次于斯旺森,且二者差距不大,但第三名较这前两名就差的多了,汤臣倍健自己的益生菌品牌销量较小。

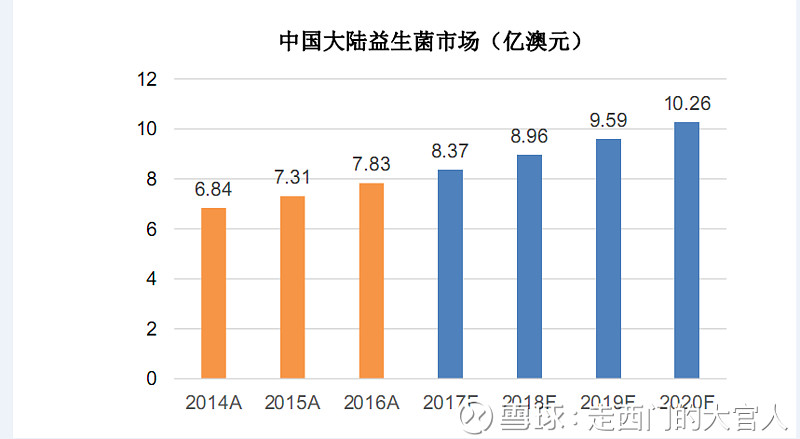

公司目前开展的业务范围主要是澳新和中国,据披露今年开始进入了意大利和印度市场。目前能确认是lifespace这个品牌在中国确实在电商上占有较高的市场份额且知名度不错,请了刘涛当代言。而中国益生菌市场16年市场规模为558亿,预计近几年的复合增速在8%左右,到2020年达到850亿的规模(益生菌我只知道养乐多,不知道这个市场规模统计中是否包括这个)

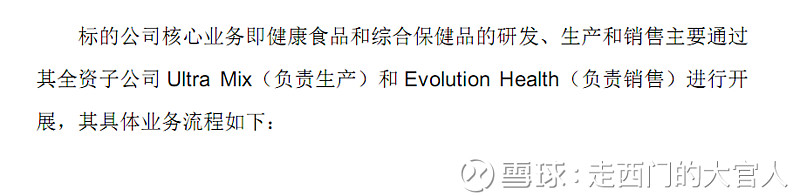

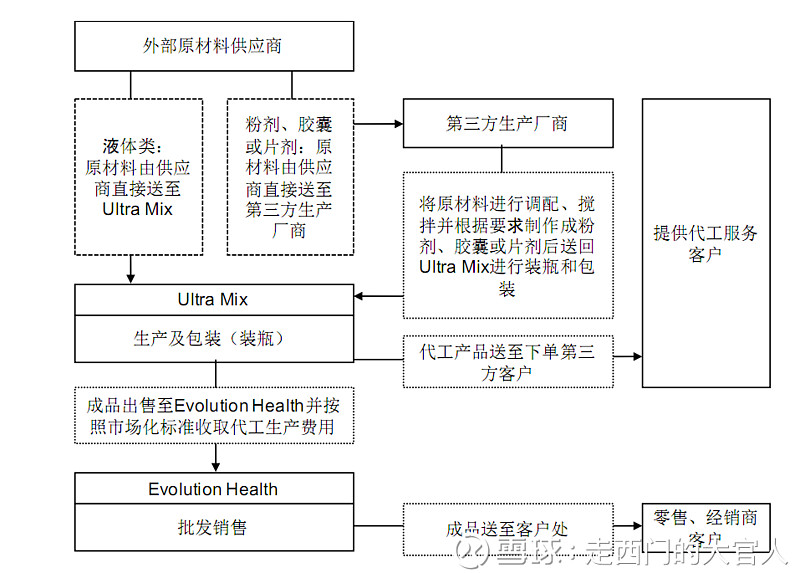

业务开展模式如下:

生产基本就是由ultra mix外包,再由Evolution Health来出售

其中采购原材料的大头是一家叫丹尼克斯的公司(杜邦旗下子公司,益生菌领域的技术领先者)

就这一点来说,我个人认为不算太大的问题,大家都知道保健品其实也是收智商税的商品,肯定对人有好处,但有多少好处也很难说。而且这一行也没太多技术壁垒,真正的壁垒其实就是营销和品牌。

2、人员情况

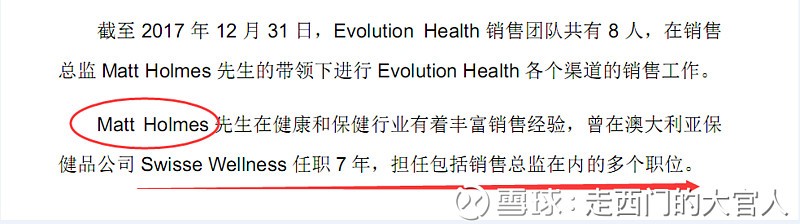

从人数上看是一家很小的公司。值得一提的是公司的销售总监马特,以前在swisse也是销售总监,估计是个能人

3、财务情况

(1)从资产来看

截止2018年1季度

负债端大约是2.1亿。大头是短期借款1.2亿,剩下的是经营性负债0.8亿。

资产端大约是3.25亿。大头是存货1.47亿,存货的大头是原材料1.3亿;其它来说账上还有现金0.55亿,应收账款0.95亿,固定资产和无形资产加一块也就0.13亿左右。

就资产来看说公司是皮包公司不为过,基本没啥资产。

(2)从收入来看

2017年营收4.74亿,2016年营收3.07亿,增速54%

2017年毛利54%,2016年毛利55%。毛利率基本稳定

2017年销售费用1.17,2016年销售费用0.62,增速89%

净利润:2018一季度 2017 2016

0.28 0.63 0.63

净利率17年较16年下降较多,应该主要是销售费用增加较多

经营活动现金流入:2018一季度 2017 2016

1.31 5.14 3.05

从营收增速来说,公司是极快的,按报告来看,预计2018年度的净利润约为1.2亿,对应2017年度净利润增速将近100%。考虑到整合后的渠道,这个业绩达成的几率比较大。

(3)从行业来看

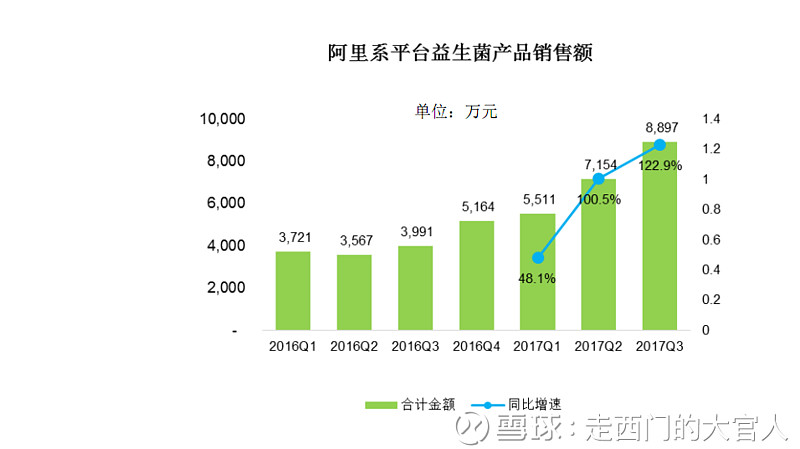

整个中国的益生菌市场增速还算蛮快的,在阿里上2017年前三季度同比增长91%。

lifespace在澳洲市场占有率为第二名,且增速迅猛,市占率在20%,近3年与第一名的市占率差距在缩小。

公告里没有披露最近2~3年在中国和澳洲具体的销售数字。这个比较丢分。

三、估值及个人观点和槽点

1、

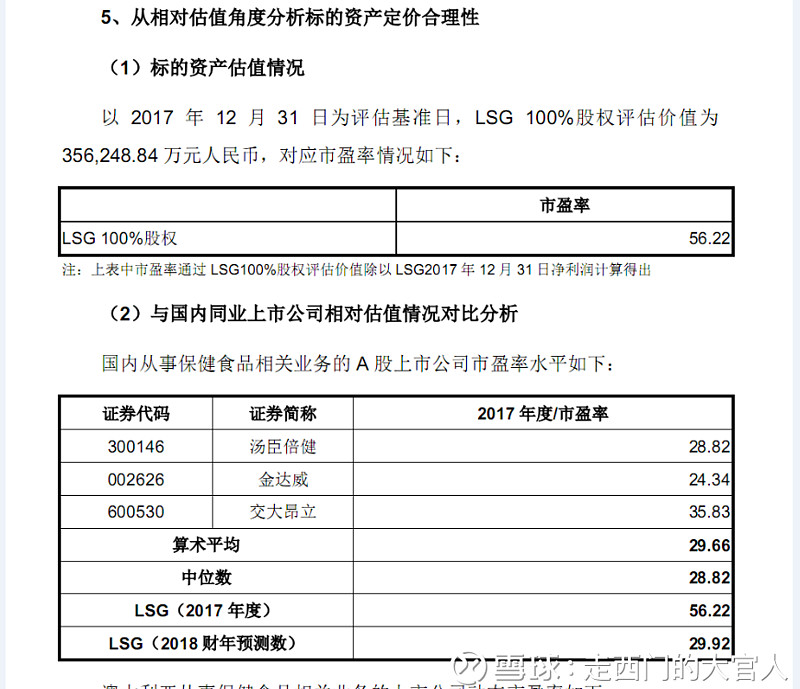

按方案里毛估2018年净利润可以达到1.2亿左右,对应35亿的收购价来说,估值是30倍左右。说实话,不是很贵,但也绝对不便宜,考虑到公司资产极少,可以认为该交易给公司未来的发展即带来了机遇,但同时也带来了更多的不确定性。

2、我个人认为,益生菌市场无论在国内还是国际增速都比较快,汤臣倍健目前自身在这一块的布局比较落后,收购一家在澳洲和中国有较大影响,市占率较高的lifespace公司的举措是合适的也是应该的。这笔交易并没有直觉看上去的那么不堪,但收购价太高,里面有没有猫腻我们外人无法得知。

3、这笔交易个人认为最大的风险是lifespace公司几乎没啥资产,虽然盈利能力不错且增速较快,但因为生产主要靠丹尼克斯等上游,也看不出有啥技术壁垒,所以这笔交易很大程度上就是买了一个牌子,当然这个牌子也确实值钱,报表上形成的大额商誉让人看着不舒服。

4、折价增发我个人认为不算太大的槽点,毕竟锁定3年且最近A股处于熊市,基本可以理解。

5、我个人最不舒服的一点是,汤臣倍健自2017年转型线上和大单品以来可以说发展的极好,从中报来看,业绩增速仍然很快,且公司历史上分红率较高,盈利质量也好,可以说是难得的一家好公司,可收购lifespace之后,账面上多出30多亿商誉,且收购价从盈利能力来看勉强合适,但从资产角度来看实在太虚。一家很好的公司突然增加了很多不确定性,让我们个人投资者在判断上增加了极大的难度。

6、个人计划:暂时持股不动,密切关注合并后的整合情况