分析师:张青

执业证书编号:S0890516100001

研究助理:田钟泽

1. 市场回顾

1.1. 政策与新闻

中金所对沪深300股指期权交易限额进行进一步优化

6月18日晚间,中金所发布公告,宣布对沪深300股指期权交易限额进行进一步优化,客户日内开仓数量提高至200手,其他指标也做出相应放宽。本次限额调整将从6月22日起正式实施。

沪深300股指期权作为境内首只股指期权产品,为境内投资者带来了全新的投资工具。为了确保新产品循序渐进发展,保障产品平稳运行,股指期权上市以来,中金所采取了一系列较严格的管控措施,包括交易限额、持仓限额、虚值合约管理、交易信息报备、异常交易管理等,其中交易限额对于确保产品平稳起步发挥了重要作用。本次股指期权交易限额调整,延续了中金所对股指期权产品分阶段、逐步有序的调整节奏,在调整幅度上依然是小步微调,调整后的标准依然较为严格。

虽然通过本次交易限额调整,进一步满足了机构投资者交易需求,进一步提升了市场服务能力,但对于持有较大股票资产规模的机构来说,当前交易限额仍显严格,后续交易所在提升机构参与的便利性,进一步提高机构投资者市场参与占比等方面仍然有很大的政策调整空间。展望未来,交易所在风险可控的基础上,将延续逐步有序的思路,进一步优化放松股指期权交易限额,更便利机构投资者参与市场,提升产品的市场服务能力,优化股指期权投资者结构,进一步促进产品功能发挥。(中国证券报,2020-06-23)

上半年备案新产品超600只 百亿级私募手握重金稳步入场

据中国基金业协会最新数据统计,今年上半年百亿级私募备案新产品数量超过600只,这在私募基金发行史上较为罕见。其中高毅资产上半年备案了76只产品,远高于去年全年57只备案产品总数。以逆向投资著称的淡水泉投资更是备案了56只产品,为其去年全年备案产品数的近5倍,位居第二。明泓投资、泛海投资、灵均投资同期则分别备案了51只、50只、47只新产品。

最新数据显示,去年居民(含私募基金管理人员工跟投)在私募证券投资基金中的出资额增加了2437.28亿元,与2018年末减少超过2000亿元的态势截然相反。由此可见,在股市回暖的情况下,资金正积极借道私募入市。(上海证券报,2020-07-1)

1.2. 市场行情

全文观察期自2020年6月1日至2020年6月30日。

2.私募概览

2.1.分策略业绩统计

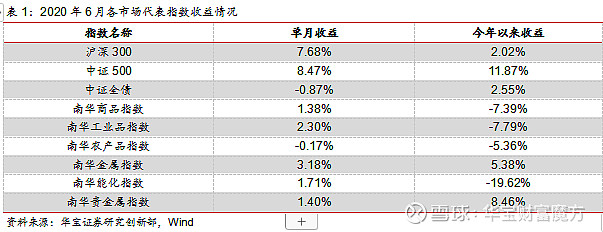

A股市场方面,6月市场表现靓丽,主要宽基指数普遍录得5%以上的月度正收益,但行情依旧呈现分化特征。电子、医药、传媒、计算机等科技成长类股票领涨,而银行、钢铁、采掘等强周期性板块则表现依旧疲弱。近期市场呈现两个特征,一是趋势上呈现震荡上行, 这本质是对当前相对宽松的政策环境与温和经济复苏的反映,5月社融规模存量增速再创近期新高,而工业增加值同比增速也连续2个月环比走高,这意味着当下的宏观环境尚未改变,从而在估值与盈利两个层面提升市场中枢。二是行情呈现分化特征,冰火两重天,消费、科技板块股票涨幅居前,而金融、周期板块则表现萎靡。行情的分化,同样是对当下宏观政策环境的反映。当前的政策宽松是有克制的宽松,并非大水漫灌,而当前的经济复苏则是对疫情后的经济修复,并非经济过热,这决定了无论是从估值,还是盈利层面均不足以推动全面牛市,故市场演绎了结构性牛市行情。

债券市场方面,6月延续5月调整,继续对前期过低收益率进行修正。本轮债市收益率上行较快,一度上行至2.90%上方,较之4月初的低点已上行近40个BP。当前,10 年期国债收益率已接近2.9%的水平,短期债市超跌反弹,存在一定的操作空间与可能。经济数据方面,5月社融规模维持高位增长,M2增速则与上月持平,货币供应量已经处于较高水平,月末公布的PMI数据表明复工复产有序推进,经济基本面继续改善,从数据上看当前债市仍承压运行。

商品市场方面,黄金6月市场继续保持强势,创下2018年下半年以来本轮黄金牛市的新高。与5月逻辑相似,6月黄金的上涨,美元指数的走弱是一个重要驱动因素,与此同时,海外疫情二次爆发风险的提升以及欧美贸易局势紧张引发的避险情绪,也成为6月推动黄金上行的重要因素。6月金属涨幅明显,铜价延续反弹,主要原因是需求端稳步回升,但是供给端铜矿生产大国智利、秘鲁受新冠肺炎疫情影响供给收缩,铜期价得到支撑。其它商品走势则相对偏震荡。

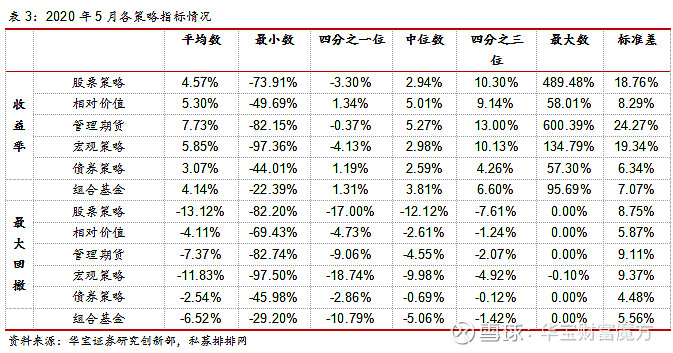

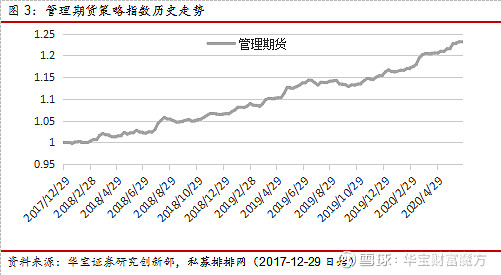

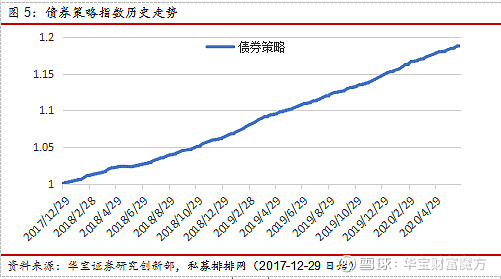

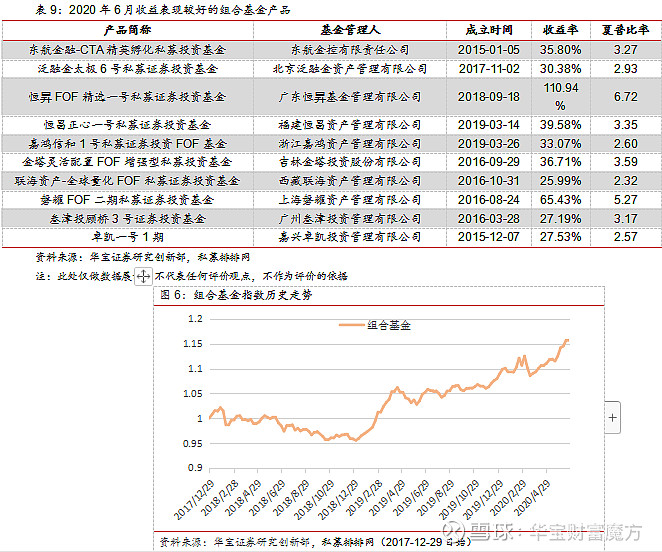

股票策略共考察8563只基金,中位数收益9.2%,收益区间在【-67.46%,695.97%】。相对价值共考察445只基金,中位数收益6.88%,收益区间在【-48.16%,64.33%】。管理期货共考察1140只基金,中位数收益6.37%,收益区间在【-79.60%,613.12%】。宏观策略共考察3027只基金,中位数收益5.85%,收益区间在【-97.36%,102.90%】。债券策略共考察496只基金,中位数收益2.87%,收益区间在【-42.06%,57.25%】。组合基金共考察581只基金,中位数收益6.98%,收益区间在【-19.42%,110.94%】。

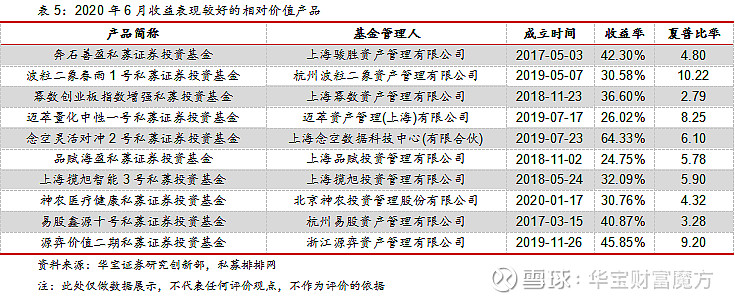

2.2.分策略部分产品展示

6月股票相关策略表现十分突出,股票策略强势领涨,其它如相对价值和组合基金等策略表现较5月均明显提升,而部分商品波动较大的情况下管理期货策略亦有提升。6月债券市场整体仍承压运行,债券策略在所有策略中表现较为一般。

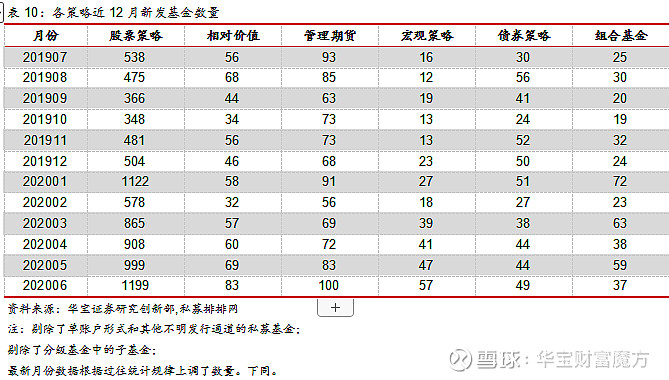

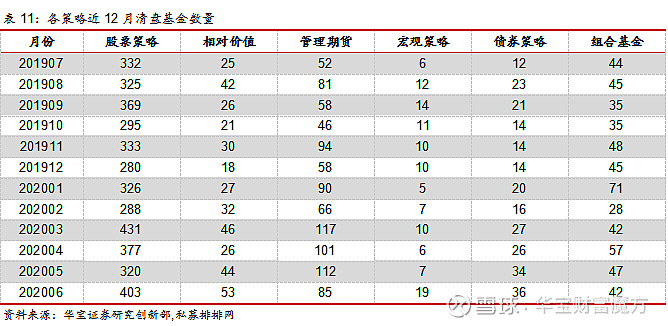

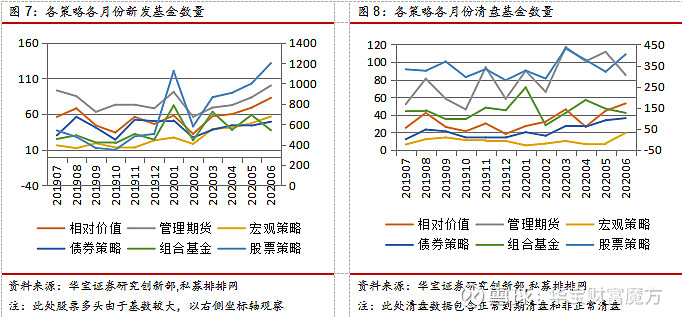

2.3. 产品发行与清盘

2019年一季度A股市场表现强劲,股票策略表现亮眼,3、4月股票类策略发行数量大幅回升,清盘数量明显下降。随着A股市场二季度的回调,随后两个月发行数量也出现回落。年末可能部分资金方有意向为明年做布局而发行新产品,同时2020年1月前期市场连续上涨,股票策略产品发行数量出现明显上涨。

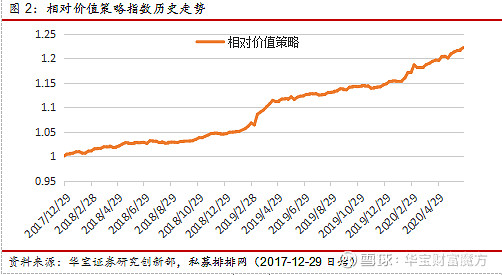

2019年初,受A股市场情绪回暖、量化交易接口和衍生品市场释放积极信号等因素影响,量化对冲类策略交易环境预计转好,相对价值和股票量化产品的资金吸引力有所回升。但下半年以来,受市场成交量下滑、基差急剧收敛等影响,相对价值策略产品发行数量出现明显减少。

管理期货策略产品受益于2018年较为优秀的业绩表现,2019年初的新发基金数量较去年水平有所抬升。二季度以来商品波动加大,部分品种趋势性明显,管理期货策略发行数量持续上升。9~10月由于部分市场短期剧烈波动,管理期货策略出现回撤,发行数量也随之回落。2020年以来随着商品市场波动加大,管理期货策略的发行数量也逐步回升。

2020年以来债市承压运行,股债“跷跷板”效应使得债券策略产品表现较弱,新发债券类基金数量整体较少。2月以来债券市场回升的情况下这种情况仍未明显改善。