宁德时代的股价从去年12月份的最高价692元一路下跌,截止今天,已经下跌了25.6%,按照21年140亿净利润计算,估值也从最高115倍下降到了目前的86倍,虽然下跌幅度不小,但是估值仍然不低。这个时候,有人说股价便宜想要抄底,有人说股价泡沫多还要继续下跌,到底宁德时代现在算便宜还是算贵,今天我们尝试用DCF绝对估值法来给宁王估值,看看到底多少价格算是合理价格。

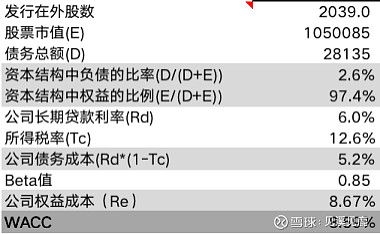

1. 折现率WACC

从Wind可以查到,宁德时代的Beta值为0.85,市场收益率Rm取沪深300五年的平均收益率9.69%,无风险利率Rf取十年国债到期收益率2.9%,风险溢价(Rm-Rf)为6.8%,5年后的永续增长率g我们取2.5%。

根据2020年财报数据可以得知公司的权益和负债比例,从而得出加权平均资本成本WACC为8.59%,作为绝对估值的折现率。

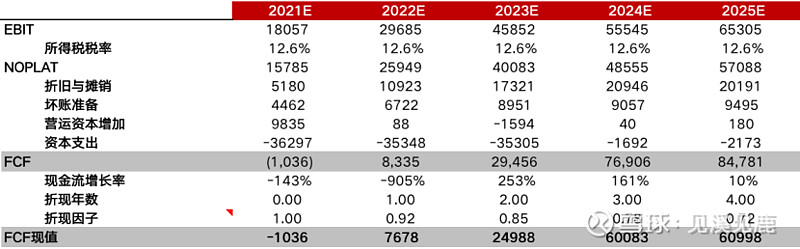

2. 未来5年自有现金流预估

2021年,我们取净利润为150亿,2022年-2015年,结合新能源车市场销量的增速,我们预计每年营收增速分别为49%,37%,14%,13%,年均增速为28%(算是比较保守),可以估算出每年的净利润,再加上折旧与摊销,扣掉资本支出,可以得出2021~2025年公司每年自有现金流如下,单位为百万。

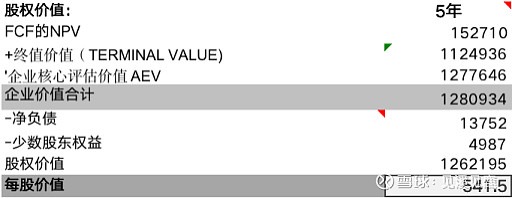

3. 终值预估

根据公式Terminal Value=FCF(1+g)/(wacc-g),可以算出公司的终值,进而算出宁德每股价值为542元,对比当前的股价515元,算是合理价格。

当然,这是针对8.6%的折现率算出来的每股价值,如果我们提高折现率,也就是提高投资人预期获得的回报率,如下图所示,可以看出,随着折现率提高,每股价值逐渐下降,在9%的折现率下,公司的每股价值开始小于当前的股价。

绝对估值法是把公司未来所有现金流折算到当下,是一种非常常用的估值方法,每股价值大于股价越多,代表公司的股价安全边际越高;同理,如果每股价值低于当前股价,那就是绝对的高估与泡沫了。

4. 结论

宁德时代的WACC为8.6%,每股价值为542元,对比当前的股价515元,算是比较合理的价格,但也不存在明显低估的情况。当然,我对于公司未来的营收增长,计算的相对保守一些,所以每股价值也会低一些,如果未来公司营收增长大幅超预期,股价还有相应大幅上涨空间。