6月22日,叮当健康科技集团有限公司(以下简称“叮当健康“)向港交所递交了上市申请。继京东健康以后,又一家医药零售平台正式冲击IPO。

如果你没有听说过“叮当健康“,那么你可能听说过“叮当快药”,一家医药零售平台。叮当健康递交招股书的消息出来后,股价低迷的京东健康重要有了起色。

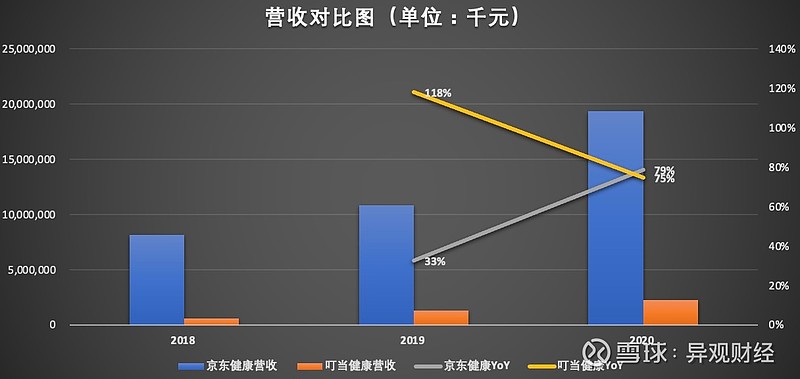

从上图可以看出,京东健康的营收远超叮当健康。从最近三年的数据来看,京东健康年度营收同比增速实现了较快增长,叮当健康则呈现了放缓趋势。

具体来看数据,京东健康2020年实现收入193.83亿元,同比增长78.8%;叮当健康2020年实现22.29亿元的收入,同比增长75%。京东健康营收规模几乎是叮当健康的9倍。

其次,从盈利情况看,非国际财务报告准则下,京东健康处于盈利状态,叮当健康亏损。

京东健康年报数据显示,2020年净亏损达172.35亿元,同比扩大了16.73倍。

值得注意的是,京东健康亏损大幅增加主要是由于其上市而造成的资本项价值变动所致。2020年,京东健康录得可转换优先股公允价值变动亏损175亿元,这是由于每股A轮优先股及B轮优先股公允价值因公司股权价值增加而增加。

如扣除掉可转换优先股和若干其他非经常性项目公允价值变动的影响,京东健康非国际财务报告准则的年度盈利为7.49亿元,同比增长117.7%。

叮当健康招股书显示,2018年、2019年、2020年叮当快药分别亏损1.03亿元、2.74亿元、9.2亿元,2021年第一季度亏损7.67亿元,而上年同期净亏损为3297万元。三年多累计亏损额高达20.64亿元。在非国际财务报告准则下,叮当健康同样处于亏损状态。

从二者的收入构成来看,京东健康主要业务包括零售药房、在线医疗健康服务两大板块。

京东健康零售药房业务主要包含自营、在线平台、全渠道布局三种模式。2020年,自营业务收入达到了168亿元,同比增长77.8%,占公司总收入比例达到86.67%。

叮当健康招股书显示,叮当健康的收入主要來自两大部分:药品及医疗健康业务;市场推广服务、上架费及其他收入。

其中药品及医疗健康业务包括线上直销、业务分销及线下渠道产生的收入,这块占总收入的95%。

从目前二者的收入构成来看,双方都还主要医疗药品销售。该项收入的增长,会受到平台活跃用户数量、药品SKU、以及配送速度等多重因素影响。

京东健康在2002年报中披露,2020年的平台活跃用户数为8980万,相比2019年净增加3370万。截至2020年12月31日,京东健康零售药房拥有超过2000万中商品(SKU),在线平台上拥有超过12000家第三方商家。

通过与京东物流合作,京东健康在仓储和履约能力方面也表现也算不错。截至2020年12月31日,京东健康在全国范围内共有14个药品专用仓库和超过300个非药品仓库,依托专用仓库开展的O2O服务(京东药急送)覆盖全国超300个城市,为用户提供次日达、30分钟、7*24小时送药服务。

从业务来看,叮当健康主要包括快药、在线诊疗、慢性病与健康管理三大板块。快药指的是药品配送服务,叮当健康在国内14个城市建立了302家智慧药房;在线诊疗业务背后,平台有16名全职医生、58名兼职医生、800多名外部合作医生、397名药剂师;慢病管理包括用药与剂量指导、复诊提醒、处方续签,健康状况信息反馈及医疗知识管理。