出 品 | 异观财经

作 者 | 夜叉白雪

如今我们正身处一个“看脸时代”。最近几年在“颜值经济”的带动下,美妆和医美行业都迎来爆发式增长,备受市场和资本青睐。

港交所网站6月23日发布的最新信息显示,国内美妆品牌电商服务商悠可集团已通过港交所聆讯,择日将正式在香港主板挂牌上市。

那么,悠可集团是不是一个好的投资标的呢?接下来,异观财经将从美妆市场和悠可集团基本面做一个简单的分析,与各位读者共同交流和分享。

美妆市场有多大?悠可集团处于什么段位?

在“颜值经济”、“看脸时代”的背景下,人们对化妆品消费需求不断增加,这也催生了万亿规模的美妆市场,而以中国为首的亚太地区新兴市场对化妆品消费需求,增长迅速,且未来具有较大的上升空间。

根据艾瑞咨询报告显示,2020年中国已成为全球第二大美妆市场,总零售额为人民币8,616亿元,2020年至2025年的5年复合年均增长率为13.4%,预计2021年市场规模将突破万亿元。2020年中国美妆线上渗透率为45.5%,处于全球最高水平。

同一报告显示,2019年中国美妆市场的人均支出49.5美元,同期英国为253美元、美国为282.9美元、日本则为308.1美元,较美国低4.7倍,表明消费升级与美妆消费支出提升空间大。

报告显示,到2025年,中国美妆品牌电商服务行业的市场规模有望达到人民币 3,960亿元,2020-2025年的年均复合增长率估计为 26.4%,而同期美妆电商行业的复合年均增长率估计为 17.8%。

悠可集团就身处美妆品品牌电商服务行业。

资料显示,悠可集团自2010年起为美妆品牌提供电商服务,并通过整合在美妆行业的广泛社交营销、全渠道网络、技术平台、网络及资源,建立一个品牌孵化平台,2019年展开新兴品牌孵化业务。

根据艾瑞咨询报告,按促成或产生的GMV计算,悠可集团是中国最大的美妆品牌电商服务商,于2020年的市场份额为13.3%。此外,按2020年促成或产生的GMV计,悠可集团也是中国领先的第三方美妆品牌孵化平台。

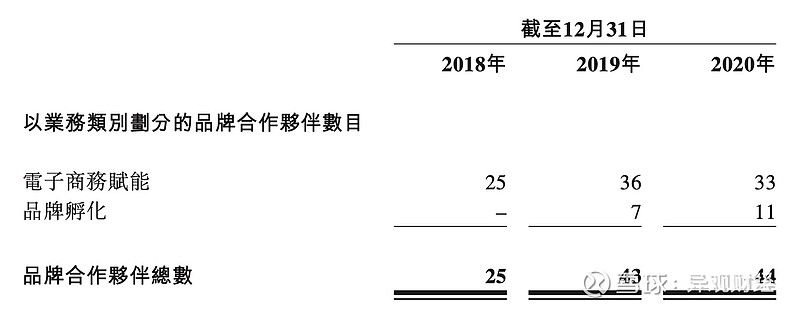

招股书显示,2018年至2020年期间,悠可集团品牌合作伙伴的数量,从25个增加至44个。集团的合作伙伴包括了全球最大的六家美妆品牌集团,以及众多国际一线美妆品牌,例如Clarins、Clé de Peau Beauté、L’OCCITANE、Perfume GIVENCHY、Sisley及Valmont。

(来源:悠可集团招股书)

悠可集团是不是一个好的投资标的?

首先,悠可集团营收增速和盈利能力。

从招股书披露的数据来看,悠可集团(包含杭州悠可前身)合计收入从2018年的11.645亿元,增长至2020年的16.595亿元。

这里值得一提的是,2020年是新冠疫情突发的一年,美妆作为准刚需品类,具有较强的增长韧性,因此一定程度上可以抵御经济下滑。

数据显示,美妆行业的消费能力在2020年第二、第三和第四季度分别增长15.6%、17.7%和32.3%,超过同期中国其他消费品种类,如食品和饮料、3C及电器用品(电脑,通信,电子消费产品及电器用品)以及家具。

从收入构成来看,悠可集团的收入主要来自服务模式下的服务费,及经销模式下的产品销售产生收益。

(来源:悠可集团招股书)

招股书披露,2020年,悠可集团服务模式收入10.447亿元,总收入的占比为62.9%,服务模式产生的收益成为悠可集团最大的收入来源。

需要注意的是,悠可集团服务模式,主要基于GMV或其他可变因素(例如向品牌合作伙伴提供服务时履行的订单数量)的固定费用及╱或可变费用获取服务费收入。也就是说,平台GMV的增长情况将对这一收入模式产生较大的影响。

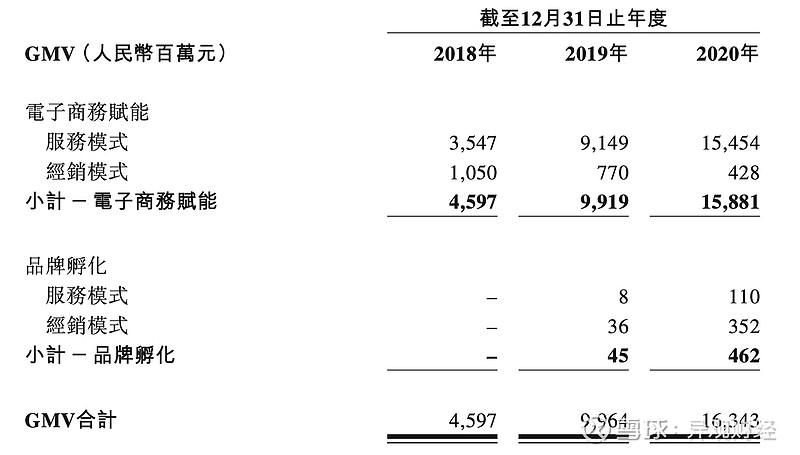

招股书披露,悠可集团(包含杭州悠可前身)促成或产生的GMV,从2018年的46亿元,大幅增加255.5%至2020年的163亿元,2018-2020年的年均复合增长率为88.5%。

(来源:悠可集团招股书)

据悉,2020年天猫前五名美妆品牌商店中,有两家店铺由悠可集团经营,年GMV超过20亿元。2020年,悠可集团4名品牌合作伙伴的GMV超10亿元、16名品牌合作伙伴的GMV超1亿元。

此外,在天猫上促成的护肤、彩妆、香水及个人护理产品销售方面,按GMV计算,悠可集团2019年与2020年在中国美妆品牌电商服务商中均排名第一。

这里需要提醒的是,国际美妆品牌非常注重品牌的长期发展,对服务和用户体验要求较高,在国外自建网站为主。而我国电子商务技术领先全球,各类电子商务平台百花齐放。

中国作为全球第二大市场,面对迅速演变的美妆电子商务市场,美妆品牌需要对不断转变的消费者趋势作出更快速的反应,国际成熟美妆品牌想要在中国获得稳健增长,则更需要稳定的、长期的第三方电商服务商,帮助其更好地发展中国市场电商业务,这就为悠可集团带来更多业务增长机会。

招股书披露,2020年悠可集团经销模式收入6.149亿元,在总收入中的占比为37.1%。

经销模式,通过直接销售品牌合作伙伴的美妆产品给终端消费者,或销售美妆产品给电商平台或其他经销商,以便他们向消费者转售,以赚取收益。

招股书显示,2019年,悠可集团开始发展全球新锐品牌孵化业务,集团新兴品牌孵化品牌数由 2019 年底 7 个增加至 2020 年底 11 个以及目前 15 个。

品牌孵化业务2019年为公司带来了3343.1万元的收入,2020年该业务板块实现收入3.16亿元,占集团年度总收入的19%;另一方面,公司透过品牌孵化模式促成或产生的GMV由2019年的0.45亿元窜升至2020年的4.62亿元,增幅高达934%。

经销模式下,品牌孵化更加考验集团的营销能力,同时也能获得更高的利润贡献。2020年悠可集团品牌孵化业务实现毛利1.46亿元,占公司总体毛利的比重为17.38%,上一年度为1508.1万元、占比2.34%。

(来源:悠可集团招股书)

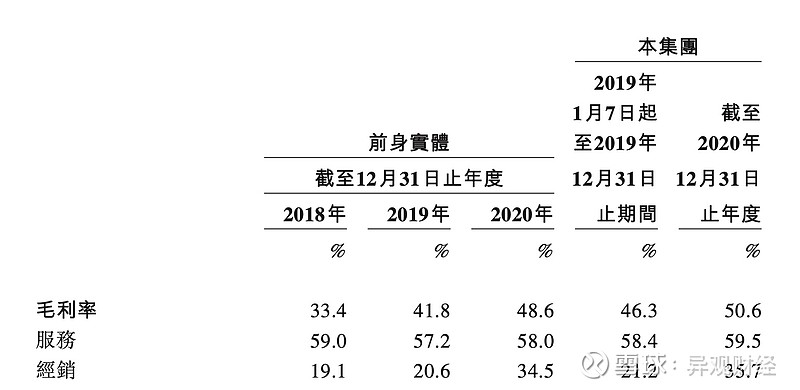

从上图可以看出,悠可集团服务模式下的毛利率高于经销模式的毛利率,这主要与收益成本构成不同所致。经销模式下的收益成本包括已售存货的成本,该项成本在收益成本中的占比较大。

净利润方面,招股书显示,悠可集团经调整利润从2018年的2.071亿元,增长至2020年的4.242亿元,两年复合年均增长率为43.1%。

其次,悠可集团作为品牌服务商,数字营销能力如何?

近年来,新兴渠道兴起,使得电商流量来源越来越碎片化,消费者分布越来越分散,这增大了市场营销触达消费者的难度,因此,品牌服务商多元渠道布局能力变得愈加重要。

据悉,悠可集团目前合作渠道包含了天猫、唯品会、京东、抖音、小红书等市面上的主流电商平台和新兴渠道及内容平台,也在持续拓展与与莎莎、妍丽等线下渠道的合作。

同时,悠可集团也在探索各类数字营销方式,招股书显示,截至2020年12月31日,悠可集团已委聘超过117个MCN,与众多KOL合作,在社交媒体及内容平台上展开合作。

最后,公司的股东背景和管理团队能力。

IPO前,中信资本持有43.98%的股份,为悠可集团控股股东。此外,Genesis Capital、 $中国平安(02318)$ 、金镒资本、 $哔哩哔哩-SW(09626)$ 等亦为悠可集团投资方。悠可集团创始人、董事长兼首席执行官张子恒持有19.02%的股份。

管理团队方面。悠可集团创始人、董事长兼首席执行官张子恒曾担任阿里巴巴全球销售业务副总裁,在互联网及电子商务方面拥有超过20年经验。高级管理团队的其他成员也都来自亚马逊、Avon和微软等全球科技或美妆公司。

悠可集团在招股书中表示,IPO募集所得资金净额的30%将用于扩大品牌合作伙伴的营销活动、增强品牌合作和开发品牌孵化平台;30%将用于扩大增强平台的上、下游能力以通过内部发展和投资收购实现关键增长策略;15%将用于建设新总部、物流中心以及自营仓库;10%将用于技术能力和信息科技基础建设的升级与开发,其他则用于营运资金及一般公司目的。