海尔集团张瑞敏说过,没有成功的企业,只有时代的企业。移动时代、创业潮,在衣食住行等各个领域改变了人们的生活。相应地,商业领域也诞生了一批新面孔。在求职招聘领域,BOSS直聘就是那个幸运儿。

6月11日,BOSS直聘正式在纳斯达克挂牌上市,股票代码BZ。上市首日,BOSS直聘开盘价33.5美元,较19美元的发行价上涨76.32%,截至异观财经发稿,BOSS直聘报收38.27美元,较发行价上涨101.4%,总市值153.06亿美元。

(腾讯自选股截图)

按照这一市值计,BOSS直聘已经是全球第二大在线招聘平台。第一是已经成立61年的日本Recruit集团,市值接近850亿美元。在适龄劳动人口数量是日本十余倍的中国,BOSS直聘能做好人力资源服务这门生意吗?

在线招聘市场有多大?BOSS直聘服务谁?

想要了解一家公司是否值得投资,一方面需要看该公司所在的赛道市场空间有多大,另外还要看该公司服务的用户是谁,接下来我们就从这几点做一个简单的分析。

首先,在线招聘行业的市场有多大?

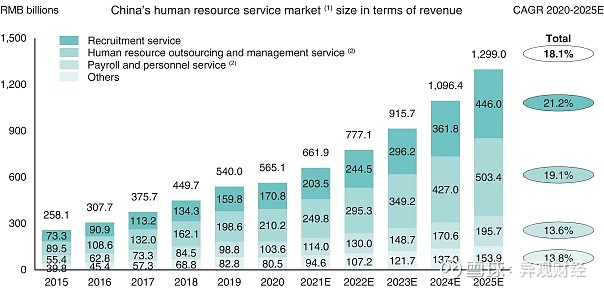

根据CIC(灼识咨询)的报告显示,2020年中国人力资源服务市场规模以收入计约人民币5651亿元,预计到2025年将继续增长至约人民币12,990亿元,2020-2025年复合年增长率为18.1%。与发达市场相比,服务市场仍处于发展初期,增长潜力巨大。

(来源:BOSS直聘招股书)

根据CIC(灼识咨询)报告,招聘服务市场作为中国人力资源服务市场的主要部分,2020年按收入计量的市场规模已达1708亿元。中国的招聘服务市场可以分为线上招聘市场和线下招聘市场。伴随互联网的逐步渗透,线上招聘因提供了效率更高、成本更低、用户体验更好的求职与招聘流程,也被越来越多的企业所采用,2020年规模已达551亿元。

移动互联网技术的快速发展和智能手机的普及,以及2020年新冠疫情突发的冲击,使得招聘服务市场加速走向线上,但互联网招聘远未触及天花板,还有巨大的增长空间可挖掘。

其次,哪些群体需要互联网招聘平台的服务?

如果把BOSS直聘作为一个中介平台,那么它链接的就是C端的个人用户(求职者)和B端的企业用户(用工企业/单位)。C端个人用户和B端企业就是BOSS直聘要服务的对象。

我们先看C端用户情况,第七次全国人口普查结果显示,我国16-59岁劳动年龄人口为8.8亿人。中国作为制造业大国,蓝领人群就有4亿人。

蓝领群体平均每6个月换一次工作,一次平均需要2周。他们找工作主要关注两点,一是效率要高;二是公司要靠谱,但蓝领用户长期不在在线招聘行业的服务范畴中,经常面临糟糕的求职体验,也就是说,谁能快速触达这个群体,谁就有可能实现流量变现。

事实上,蓝领工人是最大的雇员群体,占中国非农业雇员的 67%。城市化为蓝领在线招聘创造了更多的增长机会。根据 CIC 报告,蓝领求职者的在线渗透率在2020年为13.0%,预计到 2025 年将增长到 29.9%。这意味着,蓝领人才招聘是一个有待挖掘的潜力市场。

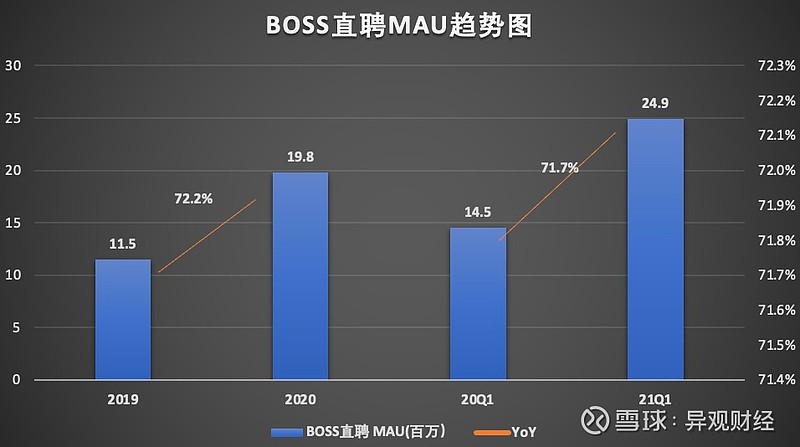

BOSS直聘招股书显示,BOSS直聘2019年、2020年以及2021年一季度平均月活跃用户数(MAU)分别为1150万、1980万以及2490万,2020年及2021年一季度同比增速分别为72.2%和71.7%。

(数据来源:BOSS直聘招股书)

2021年3月,BOSS直聘MAU更是增加至3060万。截至2021年3月31日,BOSS直聘共服务8580万认证求职者,其中蓝领用户占比28.8%。

相较于8.8亿适龄劳动人口,以及4亿蓝领群体,BOSS直聘无论是从月活用户规模,还是蓝领用户覆盖率,都远未触及增长天花板,就当前用户增速来看,还有较大的上升空间。

接下来看B端,我国的中小微企业是国民经济重要支柱。据工信部数据,截止到2018年底,我国中小企业就贡献了全国50%以上的税收,60%以上的GDP,70%以上的技术创新成果和80%以上的劳动力就业。这也意味着,中小企业才是企业服务市场发展的主流。

根据天眼查数据,目前全国小微企业数量达到 8000 万家,数量大约占到全国企业总数的 70% 左右。2019 年,全国新增小微企业数量就达到近 1500 万家。BOSS直聘招股书显示,截至2021年3月,平台服务了630万家认证企业,其中82.6%为中小企业(经计算,约520万家)。

这些中小企业用户展现了良好的付费意愿。

招股书披露,2019年至2020年,BOSS直聘的付费企业客户数由124万家增长至223万家,同比增长80.1%;以2021年3月31日为止的12个月计算,BOSS直聘的付费企业客户数已达289万家。值得注意的是,年付费在5000元以下的企业,贡献了近5成的收入。

(数据来源:BOSS直聘招股书)

可以想见,未来无论是付费率、客单价提升,还是付费率保持不变但企业用户数增长,数量庞大的中小企业都为BOSS直聘接下来的业绩增长提供了巨大的想象空间。

BOSS直聘靠什么服务中小企业?

中小企业招聘服务市场是一片公认的蓝海,但在过去很长时间,这一规模庞大的群体却几乎被传统网络招聘服务“排除”在外,常年饱受招人难之苦,原因何在?BOSS直聘靠什么解决它们的痛点?

要回答这两个问题,需要对比传统网络招聘与BOSS直聘的本质区别。

从1997年智联招聘上线至今,中国网络招聘行业已经走过了24年。然而在很长一段时间,平台之间竞争力的评判标准,主要是看各家的简历库,谁的简历越多,意味着用人单位搜索、下载简历的需求越容易被满足。而这种以简历下载为核心的业务模式,给求职招聘双方都带来很多困扰,其中之一就是信息滞后——下载、筛选、约面试,等到触达求职者时对方可能已经在别处入职。

这种“卖简历”的业务模式带来的另一个衍生问题是:企业需要雇佣HR来完成筛简历的操作,无疑给企业带来了额外的工作量,同时中小企业设置了极高的门槛。

此外,传统网络招聘技术模式是以搜索为中心,而求职、招聘双方都会主动搜索名校毕业生或知名大公司,这就导致大量的长尾企业与求职者无法获得关注与流量;平台上职位展示位置被大企业或者付费企业占据,中小企业很难在传统招聘平台获得求职者主动投递的简历,即便通过下载简历开展招聘,未主动投递的求职者,对公司意愿低,流失率也高。

BOSS直聘实质上是将招聘场景的沟通,从写信、e-mail时代,带到了微信时代。企业各级管理者被吸引到平台参与招聘流程,直聊直聘简化传统招聘流程、提升招聘效率的同时,还让中小企业的BOSS有机会亲自下场,拼诚意与“大厂”抢人。这种模式,实质上在产品设计上完成招聘求职双方的平等,这种站位求职者的理念,也符合当前求职者的实际需要。

BOSS直聘的以智能匹配为技术选型,是通过AI驱动的技术框架,为用户提供职位/候选人之间的精准匹配与推荐服务。通过Feed流的推荐模式,平台为求职者提供了像河流一样源源不绝的机会,为招聘方提供了像河流一样源源不绝的人才流。传统招聘平台上信息不被“展示”的中小企业和长尾求职者用户,可以平等地获得适合自己的人才和职位推荐。

技术和模式创新带来了服务的改善,以及行业商业价值的提升。传统网络招聘以售卖简历下载量和广告位主要收入模式,BOSS直聘将平台视为一个连接不同用户的生态系统,以价格作为调节求职招聘双方供需平衡的手段之一。通过设立付费职位,使得求职者可更多地与具有强烈招聘意愿的企业端用户进行互动,并降低求职者被过多打扰的可能性。与此同时,企业可通过采购BOSS直聘提供的增值服务,获得更好的招聘体验。

B端用户可以以个人身份在BOSS直聘线上直接购买商业产品,也可以在线下通过与线下销售沟通,打包批量购买商业产品。前者客单价低,但销售成本极低,能够覆盖大量的中小企业长尾用户。这种商业模式的创新实质上是把TO B的招聘服务实现了TO C化。

BOSS直聘赚钱能力如何?

有用户,有市场,接下来就要看BOSS直聘的商业模式是否跑得通,是否具备赚钱能力了。

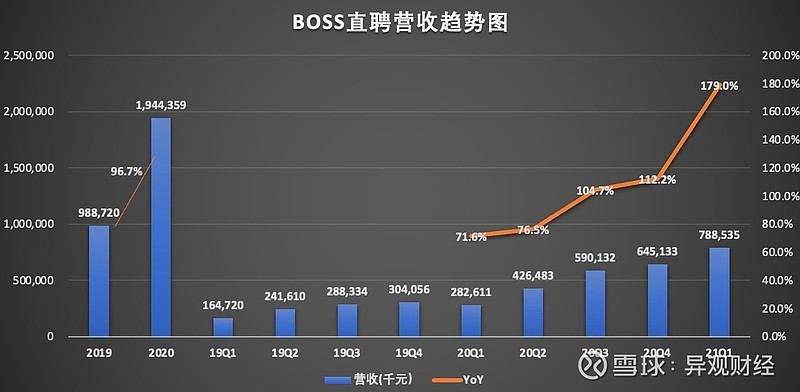

招股书显示,BOSS直聘2020年营收同比增长96.7%,从2019年的9.89亿元,增长至2020年的19.44亿元。2021年一季度,BOSS直聘实现7.89亿元的营收,较上年同期的2.83亿元,增长179%。

(数据来源:BOSS直聘招股书)

从上图可以看出,BOSS直聘的营收保持了快速的增长。

BOSS直聘的营收主要由面向企业在线招聘服务收入和其他收入两部分构成,BOSS直聘99%上以上的收入来源与面向企业在线招聘服务收入。

招股书披露,BOSS直聘2020年面向企业在线招聘服务收入为19.27亿元,较上年的9.87亿元,增长了95.3%,在总营收中的占比为99.1%。

2021年一季度,面向企业在线招聘服务收入为7.82亿元,较上年同期的4.21亿元,增长180.2%。这里需要提醒的是,2020年一季度是国内疫情爆发严重的时期,受疫情影响,企业招聘需求和活动有多减少和推迟,进而导致上年一季度总体营收偏低,随着国内疫情得到有效控制,自2020年Q3该项收入开始强势反弹。

净利润方面,BOSS直聘尚未实现盈利,一直处于亏损状态,不过亏损大幅收窄。

招股书显示,BOSS直聘2019年、2020年以及2021年一季度Non-GAAP下净亏损分别为4.68亿、2.85亿以及1.28亿元,净亏损率分别为46.8%、14.6%以及16.2%。

公司持续亏损,主要是由于营销费用高企所致。

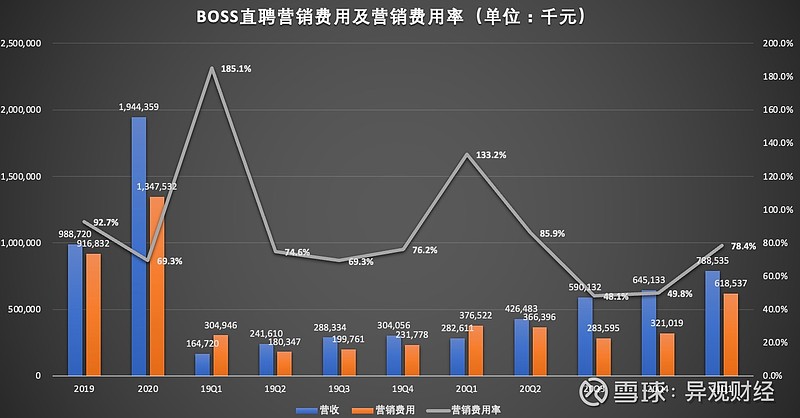

招股书披露,2020年BOSS直聘的营销费用为13.48亿元,较2019年度的9.17亿元,增长47%。2021年一季度,BOSS直聘的营销费用为6.19亿元,较上年同期的3.77亿元,增长74.3%。

(数据来源:BOSS直聘招股书)

从上图可以看出,虽然BOSS直聘的营销支出大幅增加,但其营销费用率整体呈现降低的趋势。BOSS直聘在2019年至2020年的销售及营销支出分别占总收入的91.8%,69.3%,下降22.5个百分点。2019年,BOSS直聘每1元广告支出平均带来1.85元收入。到了2020年这一数字达到了2.39元。这说明BOSS直聘的企业效率在不断提升。

投资一家企业的股票,现金流也是一个很重的衡量标准。对于一家处于高速扩张阶段的公司来说,现金流要比利润重要的多。如果企业的现金流断了,那么企业就面临崩盘破产,预期利润再高也没用。

根据BOSS直聘招股书披露,如果不考虑会计准则的影响,2020年BOSS直聘的经计算现金收款25.2亿元,同比上涨89.7%;2021年Q1的经计算现金收款为11.8亿元,同比上涨281%。

得益于良性的现金收入增长,BOSS直聘的经营现金流量也在2020年由负转正,达到人民币3.96亿元。截至2020年底,BOSS直聘持有现金及现金等价物合计39.98亿元。

从目前BOSS直聘的营收快速增长,亏损收窄,以及经营现金流转正来看,BOSS直聘的商业模式已经跑通,是成立的;短期来看,投资者对BOSS直聘的业绩表现也是认可,未来BOSS直聘能否给投资者带来更多回报,我们拭目以待。