凯莱英也是CRO领域的一个非常优秀的公司,也在我们关注的范围之内,半年报已经公布了一段时间,还是进行一下跟踪。

基本数据情况

2019 年上半年,公司实现营业总收入 10.93 亿元(+44.27%);归母净利润 2.29 亿元(+46.37%);扣非归母净利润 2.02 亿元(+42.75%)。毛利率 44.23%,和一季度基本持平,较上年同期降低 1.78 个百 分点;净利润率 20.98%,同比提高 2.47 个百分点。

数据情况其实是相当不错的,收入增长速度,利润增长速度都相当不错,表现算是优秀级别的。毛利率略有降低,净利润率则还有所提高,说明三项费用率有所下降。

毛利率下降的原因:受业务结构变化、商业化订单上游原材料成本限制等影响而较上一年度略有下降;

净利润率增加的原因:规模效应和费用管控的影响,公司盈利能力有了较大提升空间。

后续随订单放量、吉林基地新增产能的建成投产以及 CRO 等业务陆续步入正轨, 利润率有望逐步向上回升。凯莱英生命科学由于去年进行业务调整和产线改造,上半年仍处于亏损, 随着改造完成产能释放,将逐步扭亏并贡献盈利。

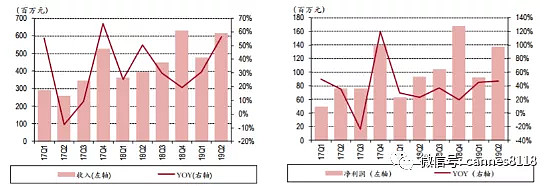

Q2 单季情况: 二季度单季实现营业收入 6.17 亿元(+56.50%),归母净利润 1.37 亿元(+47.31%);扣非归母净利润 1.22 亿元(+37.34%),较一季度增速进一步提高。业绩自年初以来快速增长,主要是公司重大商业化订单开始持续放量,且临床项目数量及金额体量有大幅提升,在拉动业绩增长的同时也为公司长期发展奠定了良好的增长基础。

图:公司单季度收入及同比增速 图:公司单季度净利润及同比增速

利润率:Q2 单季毛利率 44.22%(同比+1.71pp,环比-0.02pp);单季净利率 22.26%(同比-0.02pp,环 比+2.94pp)。

由于新开拓业务仍在投入期,且新供货商业化订单客户指定了海外原料供应商,因此毛利率仍承受一定压力;但随着公司自供原料药体系进一步完善,以及公司凭借技术研发降低生产成本的能力,成本占比有望逐步降低。

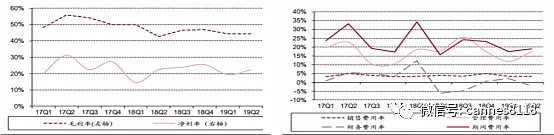

费用情况:由于公司内部良好的管控体系以及生产的规模效应体现,费用率明显下降。上半年期间费用率 21.70%,同比减少了 2.82 个百分点,环比有 3.50 个百分点的降幅。

Q2 单季销售费用率和管理费用率(19 年含研发费用)同比分别降低 0.49 和 0.28 个百分点。由于二季度汇率向好,公司汇兑收益半年度转正(去年同期汇兑亏损 2,487 万元)。预期后续费用增长仍将缓于收入端增速。

图:公司单季度利润率变化情况 图:公司单季度期间费用率变化情况

公司净利润的提高当然是好事儿,也是我们愿意看到的,但我们也必须要注意到,公司目前的毛利率与净利率出现了相反的走势,这样的状况不可能持续很久。

另外公司持续加大研发投入,上半年共支出 8,904.94 万元,较上年同期增长 26.19%,占收入比重 8.15%。公司在绿色化学、连续化反应方面处于全球一流水平,目前已申请绿色化学制药方面的专利 208 项,上半年在《Science》、《JACS》等国际一线权威期刊上发表多篇文章,并积极召开和参加行业前沿学术会议,核心技术研发实力不断增强,具有充分行业竞争力,也构筑了自身坚实的护城河壁垒。

各业务板块情况

临床项目储备增长超 9 成,商业化项目单个贡献明显提升,上半年定制研发生产业务实现收入 10.25 亿,较上年同期增长 45.16%;毛利率 42.85%,同比降低 2.46 个百分点。技术开发服务收入 0.68 亿,较上年同期增长 32.12%;毛利率 64.96%,同比升高 9.33 个百 分点。

下图:定制研发生产收入及毛利率 下图:技术开发服务收入及毛利率

定制研发生产业务中,临床项目较上年大幅增长 74.71%,贡献收入 3.54 亿元,在定制研发生产板块 中的占比也由去年同期约 1/4 提高到 1/3。增长原因主要是项目数量大幅增加,2019H 临床项目数 117 个,较 2018H 增加 56 个,增幅超 9 成。单个项目平均贡献 300 余万元,和去年差距不大。

商业化项目和技术开发项目金额增长均在 33%上下,维持稳定增速。但商业化项目在同期数量未变的情况下(今年和去年均为 18 个),收入仍保持高速增长,重大产品订单明显开始加速放量,平均项目贡献 3,730 万元(较 18 同期提高近 1 千万)。具有巨大业绩弹性。

总体来看,公司重磅商业化项目进入放量期,短期增长确定;前期项目储备大幅扩增,提供长期成长驱动力。CRO、大分子业务正在逐步落地,前期投入有望陆续进入成果转化,成为新的利润增长点,为公司打开更大增长空间,助力公司向创新药一体化服务体系龙头迈进。

公司国内业务占比仍在提升,上半年收入 5,896.27 万元,收入占比 5.39%,较 18 年同期提高了 1.20 个百分点,国内客户的数量和项目数也在不断增长。

公司抓住国内创新药市场爆发增长期机会,持续推进新市场、新业务多元布局,提升“CMC+临床研究服务”一站式综合服务能力,在夯实小分子 成熟业务的同时,进一步拓展多肽、多糖及寡核苷酸等化学大分子业务,并布局临床 CRO、生物药 等市场空间巨大的增量业务,持续培养新的业绩增长点。争取成为从创新药 IND 到 NDA 的一站式服 务首选供应商。

总体评价:公司的报表总体上还是相当不错的,增长速度也比较让人满意,但要注意毛利率的变化,只有毛利率的不断提升,才有可能带动净利润的提升。同时要注意公司未来的一段时间会有增发。

估值评价:目前医疗服务类公司的估值水平都不太便宜。

风险提示:药品安全风险,国际贸易风险,研发失败的风险。

【以上内容仅代表个人投资建议,股市有风险,投资需谨慎!】