泰格医药一直是我们关注的重点公司之一,最近两年来公司的收入与利润增速也表现的相当不错,我们也对半年报的数据情况进行了一些分析,希望能够对投资者有所帮助。

01

半年报数据概况

2019 年上半年公司实现营业收入 13.37 亿元,同比增长 29.49%;实现归属母公司股东净利润 3.52 亿元,同比增长 61.04%;实现扣非归母净利润 2.88 亿元,同比增长51.96%;实现 EPS 0.71 元。

其中,2019年第二季度实现营业收入7.28亿元,同比增长30.16%;实现归属母公司股东净利润 2.07 亿元,同比增长 68.32%;实现扣非归母净利润 1.76 亿元,同比增长 46.60%。实现 EPS 0.41 元。

其他财务指标方面,2019 年上半年公司销售费用 3940.03 万元,同比增长 33.15%,主要系销售团队人员增加所致;管理费用 1.50 亿 元,同比增长 11.99%,主要系股权激励费用和人员费用增加所致;财务费用 1398.20 万元,同比增长 55.87%,主要系借款增加所致;研发费用 5864.61 万元,同比增长 15.68%。经营性现金流净额 1.26 亿元, 同比下降 36.58%,主要系报告期内应收账款增加所致。

02

具体业务分析

受益于 CRO 行业高景气度,业绩保持高速增长

公司业绩保持高速增长,期间费用控制良好。19H1 公司实现营收 13.37 亿元(+29.49%),归母净利润 3.52 亿元(+61.04%),扣非归母净利润 2.88 亿元(+51.96%)。其中 19Q2 实现收入 7.28 亿元 (+30.16%),归母净利 2.07 亿元(+68.32%),扣非归母净利 1.76 亿 元(+46.60%)。

利润端增速高于收入端,我们认为原因主要是,一方面去年同期方达上市费用与低毛利业务剥离,另一方面投资收益提升明显,19H1 公司投资收益 7176.30 万元,同比增长 128.25%。期间费 用方面,19H1 期间费用率 19.58%,与去年同期相比降低-2.01pp。

毛利率方面,19H1 毛利率 47.55%,同比增长 1.72pp,主要是高毛利临床研究相关咨询服务收入占比提升所致。经营性现金流净额同比下降 36.58%,主要系上半年应收账款增加所致,预计全年现金流恢复正常。

细分业务板块来看:

临床试验技术服务方面,19H1 实现收入 6.34 亿元,同比增长 26.65%。预计 I-IV 等临床、注册业务收入增速保持在 30%左右。

临床研究相关咨询服务方面,19H1 实现收入 6.97 亿元,同比增长 31.15%。预计数据管理与统计分析业务收入增速 30%左右,SMO 业务收入增速 50%+,生物分析业务收入增速 25%左右,影像业务收入增速 50%+。

订单方面,19H1 新增订单金额预计同比增长 40%左右,继续维持高增长态势。受益于国内创新药研发热潮与仿制药一致性评价持续推进,国内业务占比提升。19H1 公司境内业务收入 7.20 亿元,同比增长 34.73%,占收比达到 53.82%,与去年同期相比增长 2.09pp。

我们认为原因主要是,一方面国内创新药研发热潮带动临床试验业务快速增长,另一方面仿制药一致性评价推动 BE 试验数量保持稳定所致。与此同时,公司加快国际化布局,在亚太、东欧、美国等地区搭建服务网络,同时新设海外事业部,加快拓展欧洲、美国业务。19H1 国外业务实现收入 6.11 亿元,同比增长 22.78%。

下图:公司分地区收入占比情况 下图:公司国内业务收入(百万元)与增速情况

公司通过多种方式积极拓展业务领域,投资业务与 CRO 主营业务产生较好协同效益, 助力未来长期可持续发展。

报告期内,公司扩展业务方式主要包括:

(1)参设多个新药 投资基金与医疗健康产业并购基金,加快股权投资步伐;

(2)新增境外子公司,扩展欧 洲业务;

(3)通过战略合作实现业务协同与优势互补。

投资效果显著,收益持续增长。公司参与设立众多新药投资和医疗健康产业并购基金,不断涌现具有投资价值的优质创新药项目,投资效果显著,收益增长迅速。19H1 公 司实现投资收益 7176.30 万元,同比增长 128.25%,占归母净利润比例为 20.38%。

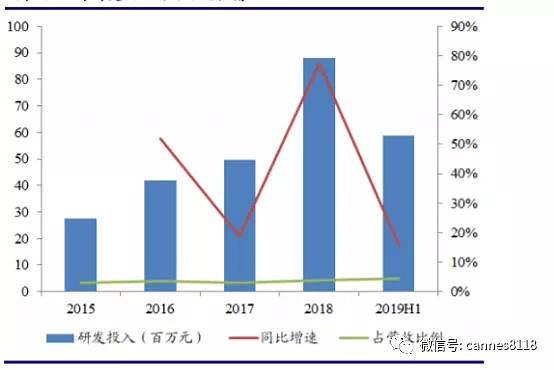

坚持以技术为驱动,研发投入稳中有升

报告期内公司研发投入 5864.61 万元,同比增长 15.68%,占收比为 4.39%。公司一方面对抗类风湿性关节炎药物、抗抑郁药物、抗糖尿病药物等临床试验技术进行研究精进。

另一方面持续研究开发临床研究硬件系统,包括临床试验人工智能辅助系统、基于数据管理的 IT 系统、数据管理云存储系统等,为药物临床的数据化管理提供技术支持,缩短研发时间,提高药物临床试验效率。

下图:公司研发投入情况

股权激励范围广泛,人才激励机制逐步健全

19 年 3 月,公司推出限制性股票激励计划。计划拟授予限制性股票总计约 485.9 万份,约占报告期内公司股本总额的 0.97%,激励对象总人数 470 人,包括公司及全资子公司的核心技术(业务)人员与在公司工作满 3 年的的部分人员。其中,首次授予约 408.8 万份,占本计划授予总数的 84.14%,约占报告期内公司总股本的 0.82%;预留约 77.1 万份,占本计划授予总数的 15.86%,约占报告期内公司总股本的 0.15%。

首次授予价格为 39.83 元/股。各期解限条件为以 2018 年净利润为基数,2019-2021 净利润增长率分别不低 于 40%、75%、105%。达到解限条件后,根据绩效考核确定个人行权系数。

我们对本次激励计划的理解如下:

(1)激励范围广泛。本次激励对象共 470 人,激励范围覆盖公司及全资子公司的核心技术(业务)人员与在公司工作满 3 年的的部分人员,激励范围广泛。

(2)旨在吸引和留住优秀人才,调动激励对象积极性,助力公司长远发展。对比公司近年营收业绩,本次行权或解限条件并不严苛,按时完成业绩考核是大概事件,其实际目的在于调动激励对象积极性,将核心团队个人利益与公司发展相捆绑,提升运营效率。同时也向公众展示公司对人才的重视,有助于吸引更多人才的加入。

(3)激励摊销费用对业绩影响不大。若 19 年 5 月授予,2019-2022 年对应的摊销费用分别为 3291.84、 2613.96、1196.13、230.20 万元,对业绩影响不大,而且股权激励带来的业绩释放远高于 摊销费用的增加。

总评:公司 19 年中报业绩保持高速增长,受益于 CRO 行业高景气度,我们继续看好公司未来发展前景。

公司是国内临床试验 CRO 龙头企业,首先,公司临床研究能力与业务经验优势明显,服务能力不断提高;其次,通过设立投资基金、境外新增子公司、战略合作等方式,公司积极拓展业务领域,一方面增加自身优质项目储备,另一方面投资业务与主营业务协同效益良好,投资收益持续增长;此外,公司坚持以技术为驱动,加大研发投入, 助力未来长期可持续发展。

03

估值评价

目前确定性比较强的企业估值水平都不低,这也是最近市场的偏好。

风险提示:行业竞争加剧风险;核心技术人员流失风险;创新药研发与一致性评价进展不及预期,应收账款增加的风险。

【以上内容仅代表个人投资建议,股市有风险,投资需谨慎!】