在新能源、新基建项目建设的带动下,上游的输配电及控制设备也获得了较大发展,排队上市的企业也有所增加。不久前过会的广东明阳电气股份有限公司(下称“明阳电气”)以智能化输配电及控制设备整体解决方案提供商的身份亮相,引得资本市场众多关注。

阳明电气主要从事应用于新能源、新型基础设施等领域的输配电及控制设备的研发、生产和销售,主要产品为箱式变电站、成套开关设备和变压器。在下游产业增速放缓的拖累下,现金流状况不佳、对单一大客户过度依赖等问题也被放大,其未来成长性也或将遭受更多质疑。

现金流趋于恶化 行业话语权待提升

在风电行业“抢装潮”的推动下,明阳电气作为上游企业深受其益,其营收规模实现了快速增长,但在白热化的市场竞争环境下,公司的毛利率下滑、负债规模居高不下,现金流状况也出现了问题。

2019-2021年,伴随着主营业务毛利率的下滑,发行人的综合毛利率也有所下跌,分别为23.62%、26.18%、22.05%。与此同时,伴随着公司产能的扩张,应收账款的规模快速提升。

报告期各期末,明阳电气应收账款余额分别为25,914.83万元、73,493.44万元和90,921.01万元,占同期营业收入的比例分别为25.10%、44.15%和44.79%。发行人表示,公司应收账款较大,主要因为公司下游为市场集中度较高的大型国有发电集团,客户议价能力较高,信用期较长。这无疑也暴露了公司对下游缺乏话语权的境况。

为保持公司的正常运转,发行人不得不通过增加银行借款等形式来筹资资金,负债规模随之抬升。报告期内,明阳电气的资产负债率分别为78.87%、69.05%、73.37%,始终延续高位,并明显高于可比上市公司的行业均值水平。

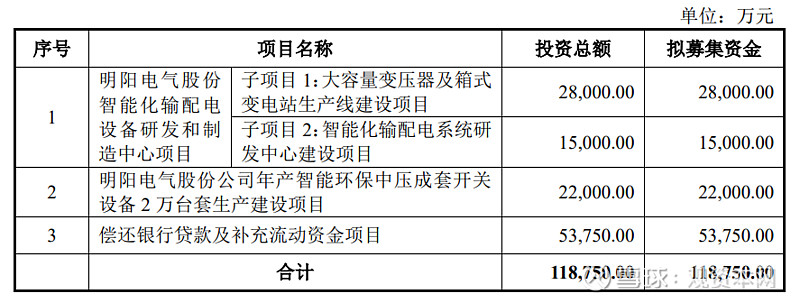

而在发行人的负债结构中,以流动负债为主。截至报告期末,明阳电气的流动负债规模达16.12亿元,但现金及现金等价物的价值仅为1.76亿元,远不能覆盖短期负债。这或许可以解释,发行人此次IPO计划募资约11.9亿元,却要拿出5.4亿元用于偿还银行贷款及补充流动资金。

关联方是长期单一大客户 业绩破局还需提高研发投入

在现金流吃紧、对下游话语权缺失的同时,明阳电气的关联方是其长期位居销售额首位的单一大客户,也暴露了其行业竞争力的不足。

2019-2021年,发行人对前五大客户的销售占比分别为37.78%、47.13%和45.54%,客户集中度有上升趋势。这其中,明阳电气向关联方明阳智能的销售占比逐年提高,且连续三年的销售额均位列首位。

报告期内,公司向明阳智能体系公司销售金额为14,010.26万元、32,614.79万元和51,832.75万元,占公司各期营业收入比例为13.57%、19.59%和25.53%,销售占比快速提升。发行人表示,公司在日常经营活动中将尽量避免或减少关联交易,使关联交易的金额和对经营成果的影响降至最小程度,但公司仍会与关联方发生输配电设备销售等关联交易。

由于发行人在海上风电领域产品仍然处于市场的拓展阶段,公司对明阳智能这一特定客户的销售不仅构成了高度依赖,同时也暴露了自身在风电配套设备国产替代浪潮下产品竞争力的孱弱。未来,若关联方降低采购量,或公司不能开拓出新客户以有效提高市占率,明阳电气的业绩或将受到冲击。

面对单一大客户依赖、核心竞争力不足等问题,明阳电气对提升自身硬实力的意识可能还不够强烈。报告期内,发行人研发费用投入比分别为4.09%、3.61%、3.29%,逐年下滑。

输配电及控制设备制造业的中低端市场已经陷入无序竞争阶段,只有跻身中高端市场才能打出差异化,实现企业行业地位的稳固和提高。发行人对研发投入的“吝啬”,或将导致其进一步加深对关联企业的依赖。

行业增速放缓埋隐忧 或有产能扩张风险

伴随着风电行业“抢装潮”的结束,下游需求减少,叠加行业转型升级带来的竞争压力,公司此番IPO后的产能扩张后或将面临更多的出货压力。

未来两年,我国风电行业将逐步全面进入平价时代,行业将从补贴政策导向彻底转向资源与市场导向,风电运营商利润将会被压缩,通过技术创新、提升管理进而降低成本将是风电运营商、风机厂商的发展方向,规模更大、技术更先进的企业将会在未来平价市场中占据优势地位。

当前,配电开关控制设备行业竞争充分、市场化程度较高,下游市场增速放缓势必推动产品结构和竞争格局的变化。此次IPO发行人将募资资金用于产能扩张,以其关联方是第一大稳定客户,且其余前五大客户并不稳定的情形来看,后市的产能消耗压力着实不小。

(图片来源:招股书)

此外,作为产业链上游企业,发行人既要承担下游需求转弱带来的压力,也要为上游原材料价格波动带来的成本压力担忧。

报告期内,公司采购的国际品牌电气元器件占各年电气元器件采购金额的比例分别为72.82%、61.20%和 62.06%,占比较高;公司还存在向施耐德、ABB、西门子取得授权许可技术的情形,且授权许可产品收入占销售收入总额的比重分别 18.62%、12.15%和21.88%。若遇国际政治局势变化、品牌授权到期后不再续约或提前结束等情况,将对发行人的经营业绩产生不利影响。

产业竞争加剧已然到来,当前明阳电气最核心的突破点当属摆脱对单一大客户的依赖、强化技术攻关能力,努力跻身中高端产品阵营,产能扩张的经营战略或许应该更谨慎一些。

撰文/冬梅

编辑/周周