2018年,时值华西药学院百年院庆,四川科伦药业股份有限公司通过四川大学教育基金会向四川大学华西药学院捐赠500万元,设立科伦班。希望充分利用和发挥华西药学院的教育资源及品牌影响力,科伦药业的行业地位和用人需求,以教育行业的改革与企业的快速发展为契机,实现学校教育与企业职业塑造同步,提高人才培养质量与提高人才职场竞争力并举。以培养国际车间建设及生产的“高级工程师”型人才和符合医药行业新形势要求的“高级医药营销管理人才”为目标。

学校和企业双方共同制订课程、实习实训方案。双方根据行业需求、专业学生情况及单位实际情况共同制订培养目标和确定教学内容。加入科伦班的学生,第一,不打破学院现有本科生教学计划和培养方案,科伦班培养方案只做加法不做减法;第二,严格遵守国家和学校相关政策,同学加入科伦班,不和最终就业挂钩。

19年科伦和华西战略合作,具体内容目前还没有,明天和公司聊聊。

最近科伦配股募集资金20亿,引发了科伦股价的一些波动,很多投资者对于科伦的融资心有余悸,我打算谈谈自己的一些认识:

首先科伦为什么要融资呢?

截至19年年底科伦将会在研发上投入达到55亿,刘总是做大输液起家的,然后做了川宁中间体项目,科伦的想法是做成产业闭环,以上就是三发中的两发,尤其是川宁项目陆续投了70亿左右,中间的过程非常艰难,去年2季度满产了,川宁19年可以达到8亿左右的利润。

最重要的环节是,在投入川宁项目的同时,科伦持续投入研发,布局仿制药和创新药,科伦在研发的创新药有4-5个,仿制药有100个左右,这也就是科伦持续融资的原因。

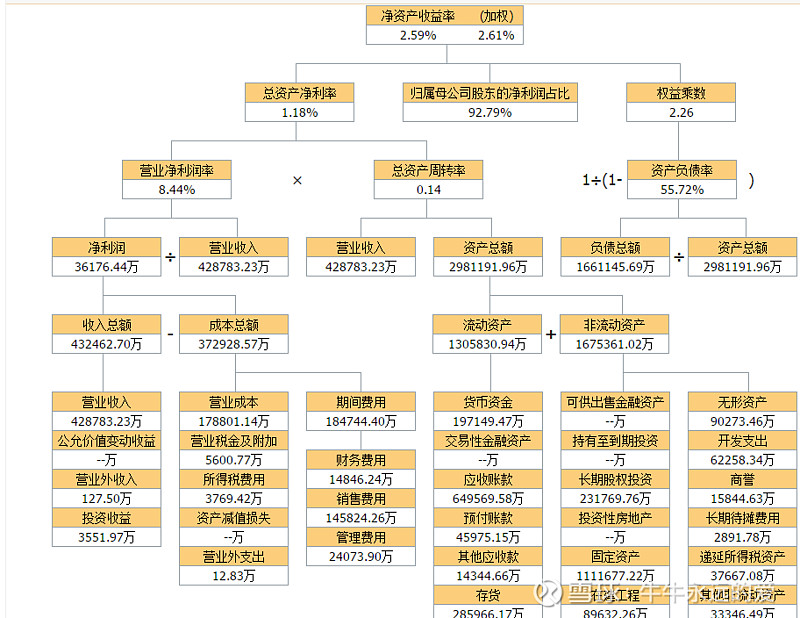

科伦不是另类,相反科伦是有巨大产业抱负的公司,我仔细分析过科伦的财务,目前都比较安全不用担心。

18年以来公司的经营现金流为正,投资现金流为负,募集现金流为负,说明科伦通过大输液和中间体持续提供现金流,这里应该注意到表外的一个情况,科伦18年研发投入11亿,而科伦18年利润才12亿出头

川宁这几年固定资产投下去后,仿制药和创新药的研发投入强度加大,公司面临资金压力

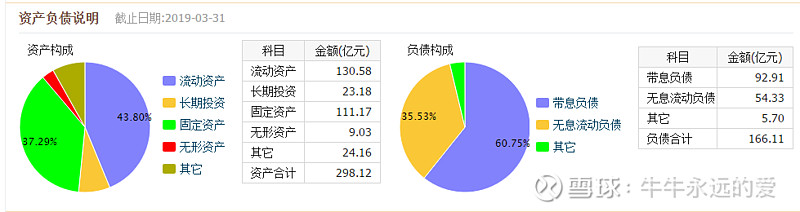

这张表可以清晰的看到,科伦的有息负债达到92亿,牛牛的观点认为:虽然科伦存在资金压力,考虑配股的20亿资金到位,将会缓解目前的资金压力

截至19年一季度公司有货币资金20亿,应收账款65亿,募集20亿后,有息负债减少15亿,公司的财务报表将会更加靓丽。

投资建议:科伦股价激励锁定19年利润最低为15.6亿,我预计科伦保守业绩16.5亿,本周上涨后,动态TTM28倍,追求安全边际的投资者可以在400亿左右投资布局!@今日话题 @虾里巴人