个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

5G应用领域市场对于TOC(消费者)端关注较多,而国盛证券通过对韩国市场的调研发现,龙头运营商均在C端用户之外将目光转向了工业企业,5G落地后将进一步推动对于实体经济的服务。

能科股份绑定西门子并收购联宏科技,在工业软件层面的推进进度明显提速,增发募资打造数字孪生与高端制造装配系统已获证监会批准,未来随着5G于2019年正式商用,并在2020年加速在各行业的落地,公司业绩将保持高速增长,国盛预测预测公司2019-2021年的归母净利润分别为1.07/1.49/2.06亿元,同比增长111%/39.7%/38.0%,后期公司股价催化剂包括:

①智能制造、数字孪生获政策大力支持,行业发展空间广阔,且华为等龙头企业加速对此类技术的应用;

②与西门子深度合作,具备技术和客户优势;收购联宏科技,协同效应可期;

③5G于2019年正式商用,并在2020年加速在各行业的落地;

④增发募资打造数字孪生与高端制造装配系统。

一、智能制造技术提供商积极转型

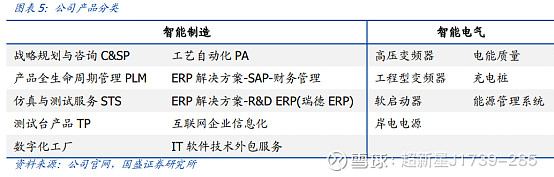

公司致力成为业内领先的高端智能制造与智能电气先进技术提供商,2017年确定了实施智能制造、智能电气双轮驱动的战略方向,目前业务转型初显成效。

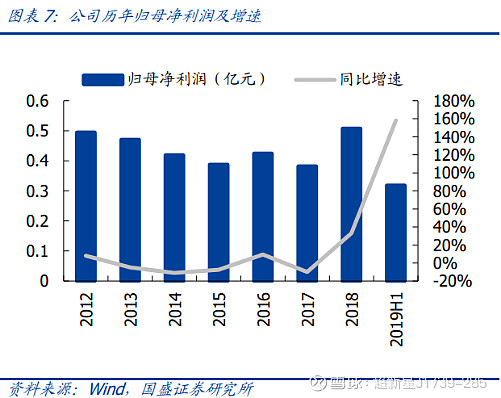

公司2018年营业总收入为4.08亿元,同比增长78%,智能制造板块逐渐发力,营收贡献由2016年的4.2%提升至2018年的53.5%,已经超过智能电气板块成为公司第一主营业务。2019H1营收和归母净利润同比大幅增长81.01%/158.07%至2.99/0.32亿元,延续回升趋势。

二、绑定西门子深度合作提供软件实施服务,5G时代大显身手

5G时代工业互联网迎来大力发展,发达国家工业软件起步早、技术积累雄厚,基本垄断了技术复杂的高端工业软件领域,并形成了西门子、SAP、甲骨文等一批国际大型软件企业。

公司智能制造业务依托工业 4.0 技术以及西门子工业软件平台(SiemensPLMsoftware),公司依据客户需求提供整体解决方案,积累了一批各领域的优质客户。

此外,公司收购以产品全生命周期管理(PLM)软件为核心、面向智能制造的整体解决方案及相关服务的科技型企业联宏科技,双方将实现业务链的有效互补协同,进一步强化能科股份在细分领域的竞争力,提升服务能力和市场占有率。

三、增发获批数字孪生扬帆起航

数字孪生技术是工业互联网平台的关键技术之一,公司增发募资项目已获批,募集资金拟投资 “基于数字孪生的产品全生命周期协同平台”和“高端制造装配系统解决方案”,优化智能制造整体解决方案领域的研发和设计能力,实现提质增效。