个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

$领益智造(SZ002600)$ $立讯精密(SZ002475)$

立讯精密今日晚间发布中报,公司归母净利润15.02亿元,较上年同期增长81.82%。

立讯为精密制造行业先行者,除此之外,另外一家聚焦消费电子产业链精密制造公司获卖方关注,天风证券潘暕首次覆盖领益智造,公司主营业务为精密功能件业务,下游客户主要为苹果、华为、OPPO、vivo等主流手机品牌。

领益智造的主要看点为,相比立讯精密,公司估值便宜,PE22倍左右,立讯精密目前PE已经30多倍;2018年公司计提过17.8亿元的坏账准备,没有商誉风险;

公司发挥协同效应为东方亮彩导入新客户,目前已成功进入华为供应链,并成为小米的策略供应商,深圳东方亮彩已于2019Q1扭亏为盈。

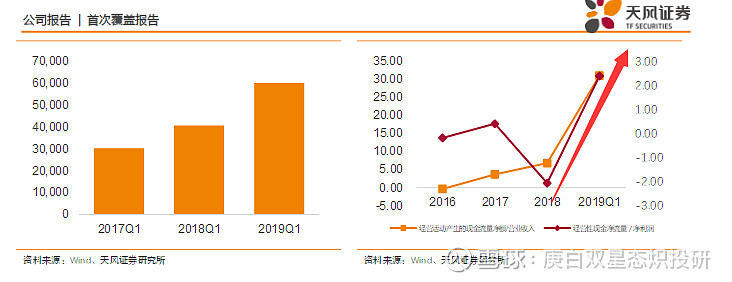

一、计提坏账准备之后,公司盈利能力重回正轨。

2018年,公司受借壳公司江粉磁材业务应收账款坏账及金立倒闭影响等情况,计提资产减值17.82亿元,若扣除非经常性损益后的归属于母公司所有者的净利润为19.42亿元,较原承诺业绩的14.92亿元多4.50亿元,业绩承诺完成率为130.18%。

二、三四季度为公司旺季,后续盈利能力将持续攀升。

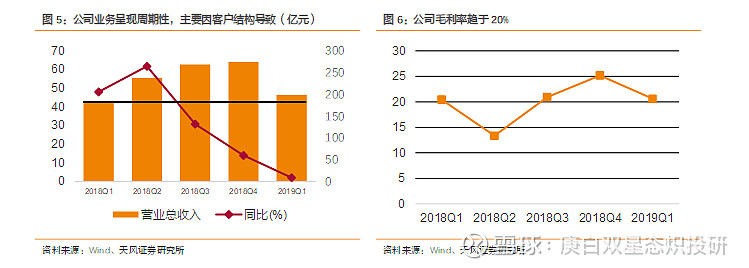

公司营收呈现一定周期性,三四季度为公司业绩旺季,主要因公司主营业务精密功能件主要客户分别为富士康集团、蓝思科技、和硕集团、立讯精密集团和北美大客户。

公司毛利率呈现一定波动性,整体趋近20%,盈利能力较强。

三、过去几年虽然公司经历多次收购,经营性现金流同比增长依然为正。

四、今年开始跟韩国公司签署备忘录,预计将会对公司未来的订单获取产生积极影响。

公司于2019年和韩国SKC签署《谅解备忘录》,双方希望共同开发材料市场,首先从纳米晶、铁氧体和吸波材料开始,相关材料主要用于无线充电和屏蔽板,此举将有助于提升公司海外影响力与市场占有率,培育公司新的盈利增长点,预计将会对公司未来的订单获取与经营业绩产生积极影响。

风险提示:消费电子景气度不及预期、协同效应不及预期、下游客户份额增长不及预期。