$天顺风能(SZ002531)$ $天能重工(SZ300569)$ $日月股份(SH603218)$

$天顺风能(SZ002531)$ $天能重工(SZ300569)$ $日月股份(SH603218)$ 广发证券在3月6日的报告《装机向上,周转提升》中认为,2019年-20年风电装机需求向上,叠加原材料回落及行业周转率提升,零部件企业将明显受益。

相关个股:中材科技(sz002080)、日月股份(sh603218)、天顺风能(sz002531)、金雷股份(sz300443)、天能重工(sz300569)等。

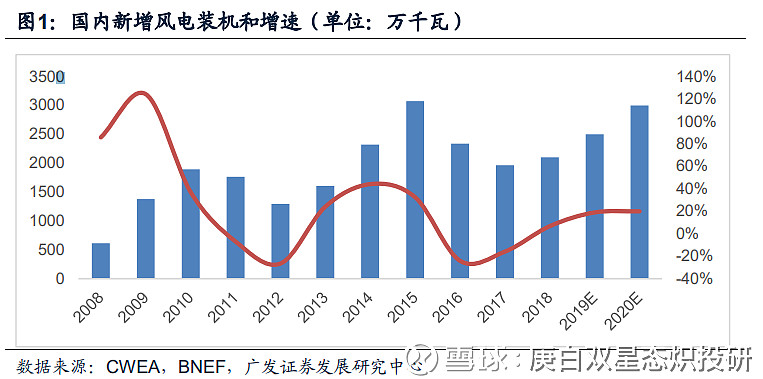

一、多因素推动,新增装机有望向上

广发证券(sz000776)预计2019-2020年国内新增风电装机将超过25GW和30GW,年均增长超过20%,其中最重要的表现为北方地区装机的复苏和海上风电的崛起。

新增装机向上主要得益于以下几个因素:

①电价下调预期使得开发商有保住收益率的积极性;

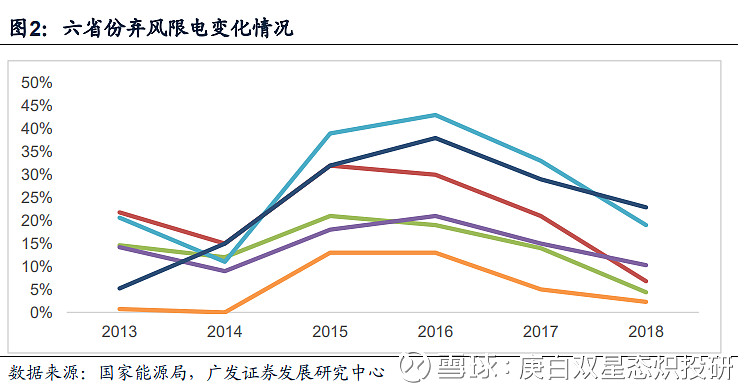

②弃风限电的改善为装机打开了空间,尤其是北方资源较好装机便利的区域;

③风机价格的下降推高了风电场的收益率水平也扩大了可以安装的范围;

④较低的利率水平和较宽松的融资环境为装机提供了支持;而较大规模的已核准未安装项目为装机增长甚至是抢装提供了可能性。

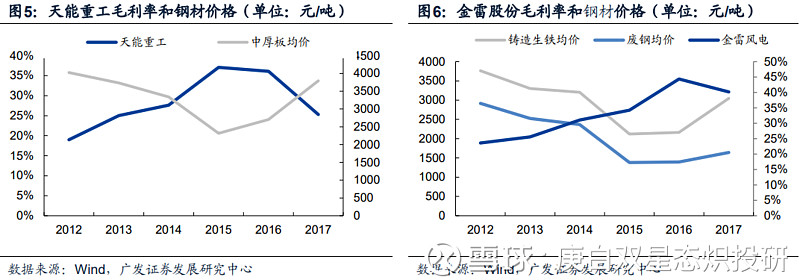

二、供需有变化,原材价格预期向下

原材料价格预期向下,将会带来零部件成本的下降和毛利率的回升。

2019年粗钢需求承压走弱,供给端粗钢产量大概率持平或微降,叠加供给扩张弹性显著高于需求、收缩弹性显著弱于需求致供需格局趋弱,预计2019年主要钢材品种价格中枢下移。

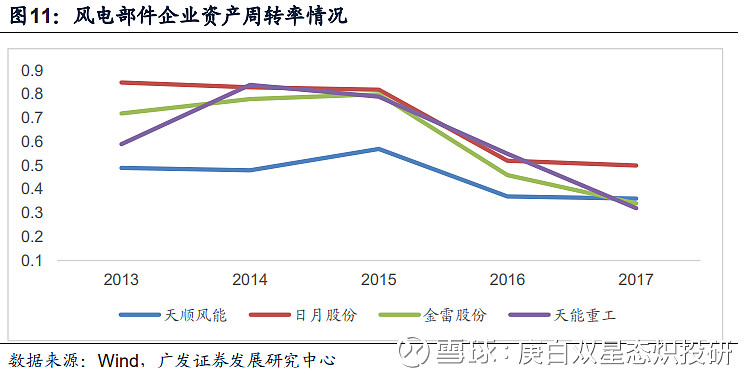

三、周转率提升,零部件企业收益

时,在产业周期的变化中,市场份额逐渐向龙头企业集中,龙头企业跟随行业上行周期实现产能的扩张和周转率的提升,从而支撑收益率水平的提高。

在需求增长的情况下,周转率的提升和产能的扩张更值得关注。一方面,随着需求的增长,上游零部件企业的产能利用率和资产周转率都会有所提升,从而推高企业的ROE水平。

2013-2015年,4家部件企业的周转率都维持在一个比较高的位置,而随着2016-2017年装机的下滑,各家公司的资产周转率也出现了不同程度的下降,随着2019-2020年新增装机量的增长和产能利用率的提升,我们预计周转率将会有所提升。