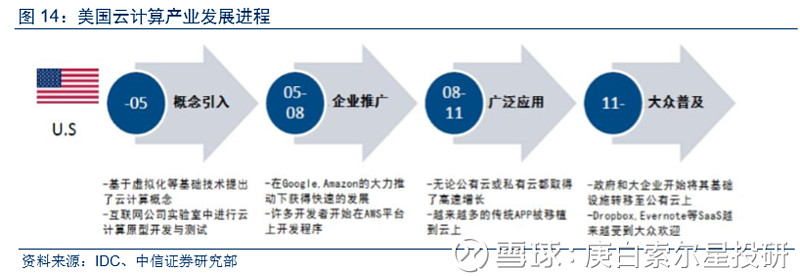

中信计算机杨泽原团队认为云计算在美国经过十多年的发展,已步入大众普及阶段。我国的云产业发展相较于美国要晚5年左右,目前正处于广泛应用阶段,产业结构日趋成熟,各赛道玩家初现。

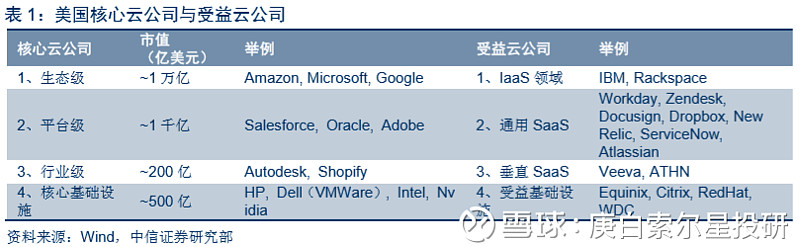

团队认为化繁为简是云投资中的关键,美国云发展阶段领先国内5年左右,考虑到中期来看中美经济与IT投入体量有望逐步接近,中美云市场规模将逐步可比,从而中美有望孕育出四类体量接近的核心云公司:

1)生态级(~1万亿$):整合内外部IaaS/PaaS/SaaS各层构建云生态;

2)平台级(~1千亿$):依托核心SaaS推动纵向平台构建与横向整合;重点关注用友网络(sh600588)、金蝶国际;

3)行业级(~2百亿$):整合行业应用数据,支撑垂直领域各类SaaS需求;重点关注广联达(sz002410)、石基信息(sz002153);

4)基础设施(~5百亿$):卖铲“云计算”提供计算/存储/芯片等软硬件。重点关注中科曙光(sh603019)、浪潮信息(sz000977)、深信服(sz300454)。

核心观点

①云板块是具有较强配置价值的核心主线,由“订单”与“项目”模式向“订阅”与“服务”模式转变;

②美国云产业孕育出四类核心云(生态/平台/行业/基础设施)的产业时钟;

③云行业爆发给美国市场带来四类核心云(生态级、平台级、行业级和基础设施级)投资机遇。

云板块是具有较强配置价值的核心主线,由“订单”与“项目”模式向“订阅”与“服务”模式转变

1)无论从技术趋势、市场需求趋势以及中期市场规模来看,云都是计算机乃至整个TMT领域未来最核心的主线之一。

2)然而,区别于此前计算机板块多数公司“大订单式”、“项目制”等可见性、可预测性较差的业务模式,云公司的收入模式主要依靠“订阅收入”,是由大量订阅客户通过定期(月度/季度/年度)贡献“可持续收入”(RecurringRevenue)的经营方式,业绩持续性、可见性、可预测性对投资机构都较为友好。

美国云产业孕育出四类核心云(生态/平台/行业/基础设施)的产业时钟

云行业爆发给美国市场带来四类核心云(生态级、平台级、行业级和基础设施级)投资机遇

随着一级市场融资理性化,没有持续资本支持的企业难以支撑SaaS赛道的持续投入,而核心产品空间广阔的传统软件转型厂商具有相对稳定存量业务提供现金流支撑。

纵观国内各垂直 SaaS 领域,建筑、餐饮有望成为行业云化进展最快的领域,而财税、 医疗、金融中期值得期待。建筑、餐饮领域一方面下游客户体量相对小,议价能力偏弱,同 时优质 SaaS 服务商有限格局集中,使得如广联达、石基信息等业内领先企业有望快速发展 其行业云业务。

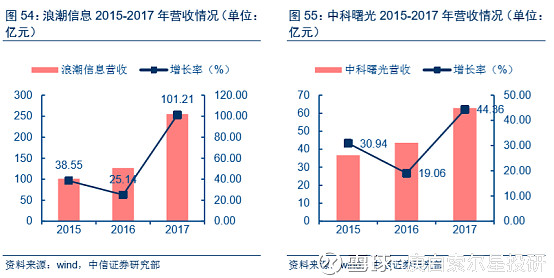

上游IT基础设施厂商业绩逐步放量,未来有望持续高增长。

浪潮信息、中科曙光等公司业绩放量,据2016年IDC云IT基础设施季度追踪报告数据,华为和浪潮以3.1%、2.2%市场份额进入前五强,根据Gartner公布的全球x86服务器市调数据,浪潮2017年出货量、销售额两项指标均位居中国市场第一,其中2017年销售额和出货量增长率分别高达81.7%和50%。