$湘潭电化(SZ002125)$ $德方纳米(SZ300769)$ $宁德时代(SZ300750)$ @今日话题

昨天的大A,在牛市旗手光大证券的带领下,顶住了前夜美股大跌的压力,先抑后扬,成功走出深V,三大指数全部收红,走出了独立行情。这一波行情,从4月27日跌破2900点触底反弹至今,上证指数涨幅已经超过400点,连续多个交易日成交额突破万亿元,俨然一副小牛市的景象。

在这一波反弹行情中,表现最为突出的是新旧能源板块。代表旧能源的煤炭、石油和代表新能源的光伏、新能源汽车及其产业链涨势凶猛,涌现出许多牛股。而湘潭电化从6月1日到6月14日连续收出9根阳线,9个交易日涨幅超过43%。那么湘潭电化连续上涨的逻辑到底是什么?后续还有没有进一步上行的空间呢?今天我们简单的分析一下。

一、主营业务

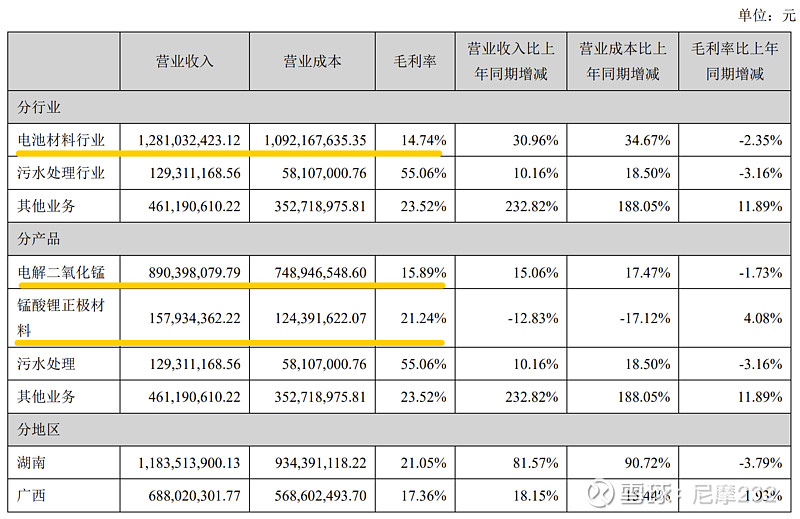

公司从事的主要业务为两个方面:电池材料业务和污水处理业务。公司“潭州”牌电解二氧化锰产品在国际和国内市场享有盛誉,“潭州”牌商标被认定为湖南省著名商标,被国家商标总局认定为中国驰名商标。在整个行业竞争激烈的大背景下,公司的品牌优势依然突出,仍保持行业龙头地位。看看公司21年年报的主要经营数据,我们可以发现电池材料(电解二氧化锰和锰酸锂正极材料)占到了公司营收的大头(配图1/2)。

公司电解二氧化锰行业产能为12.2万吨,和行业产能第一的企业南方锰业(产能12.5万吨)相差不大,占全球总产能的20%以上。产品的主要技术指标处于行业领先地位,具有规格齐全,性能优异的优势,在国内外电池行业享有较高声誉,与全球各大电池厂商一直保持良好交流并建立了长期稳定的合作关系。并且名副其实的家里有矿(公司现有湘潭锰矿资源储量约200多万吨)。

二、锰元素

1、锰量大且便宜

锰的全球储量大约13亿吨,已探明储量仅次于铝,单位成本也最为低廉,仅为钴的1/43,镍的1/9。锰矿石类型主要为氧化锰矿和碳酸锰矿,少量的硅酸锰矿和硫化锰矿。中游加工产品主要分为锰合金、电解金属锰和化工锰盐。锰产品的下游应用十分广泛,全球超过 90%的锰应用于钢铁冶金工业,其余应用于电池工业、磁性材料、化学工业等多个领域。

氧化锰矿,主要用于生产电解二氧化锰;碳酸锰矿主要应用于电解锰和硫酸锰的生产,中国每年大概消耗3000万吨锰矿石,只有不到100万吨用于锰化工,全球都处于锰矿石供大于求的状态,因此锰矿石价格变化不大,国内也主要选择进口,6月14日的最新报价一吨仅为63元,还没有开采污染。

2、电解锰

全称电解金属锰(EMM),中国占据全球98%产能,不锈钢为主要下游应用。在2021年,电解锰价格从14000/吨涨到了43500/吨,一方面原因是2020年,电解锰联盟主动限产20-25%;另一方面三元锂电池前驱体厂家扩产、不锈钢、化工用锰需求的增加导致了短期的供需错配,从而导致了电解锰价格飙升,也因此导致硫酸锰价格的飙升。由于国内工艺硫酸锰6成的原材料是电解锰,而电解锰的很大一部分需求来自钢铁,钢铁今年开工率的下降导致了需求的下降,导致电解锰价格下跌,原材料价格下跌,于是今年硫酸锰价格也跟着下跌,今年价格已回落至15600/吨。

3、电解二氧化锰

电解二氧化锰(EMD)主要作为去极化剂用于干电池制造,以及锰酸锂电池和钠电池的正极材料。由于具有较强的催化、氧化还原、离子交换和吸附能力,EMD作为脱色剂、氧化剂、吸收剂等广泛应用在玻璃制造、精细化工生产、锰锌铁氧体软磁材料制造等下游领域中。 根据ResearchGate统计,2020年全球电解二氧化锰产能约为60万吨,中国约占70%,居世界首位,美国与日本分别占全球产能13%与7%。碳锌级电解二氧化锰主要用于碳锌级电池,正极材料采用电解二氧化锰,电液以氯化锌为主;普通碱锰型和高性能碱锰型用于一次无汞碱锰电池生产;锰酸锂具备成本优势,在电动自行车、老年代步车等领域的需求广阔,相比钴酸锂等传统正极材料,具有资源丰富、成本低、无污染、安全性好、倍率性能好等优点。

三、锰需求分析

由于锰元素价格相比钴等元素价格便宜量又足,因此在新能源发展过程中不同路线的应用越来越广泛,需求也越来越大。

1、锰酸锂电池

在电动两轮车新国标发布后,单车重量不得大于55kg,因此大量的电动两轮车从铅酸电池(19kg)改用锂电池(7kg以下),因此锰酸锂的需求增长迅速,2020年至2021年锰酸锂出货量年增长超过30%以上,2021年2月,锰酸锂月销量首次突破万吨,两轮电动车市场既有存量更换的需求,也有每年新增4000-5000万辆的需求,加上低端电子产品,小型电动工具,卫生车等需求叠加,预计2025年锰酸锂的需求将达到31.4万吨。

2、磷酸锰铁锂电池

磷酸锰铁锂是磷酸铁锂的升级版,兼具磷酸铁锂的安全性和三元材料的高能量密度。理论上看,磷酸锰铁锂相比磷酸铁锂,拥有更高的电压平台,磷酸锰铁锂电压可以达到 4.1V 左右,而磷酸铁锂在3.4-3.5V 左右,两者有着相同的理论克容量,因电压更高,因此在相同条件下,磷酸锰铁锂理论能量密度比磷酸铁锂高 15-20%。目前宁德时代、比亚迪、当升科技、德方纳米、鹏辉能源等上市公司已经在布局。

3、钠离子电池

钠离子电池组成与锂离子电池类似,主要由正极、负极、电解液、隔膜几大部分组成。目前,常用的钠离子正极材料主要为层状过渡金属氧化物、聚阴离子化合物和普鲁士蓝类似物三类。其中,层状过渡金属氧化物与锂电三元材料类似,聚阴离子化合物则更接近磷酸铁锂结构,普鲁士蓝是钠电新增路线。

三条路线中,目前相对主流的是层状过渡金属氧化物路线和普鲁士蓝路线,代表企业前者是中科海纳和钠创新能源,后者是宁德时代。不管是哪条路线,锰元素的使用量都比较大。

4、M3P电池

宁德时代拟推出M3P电池,将增加对锰的需求。2022年2月14日,宁德时代接受机构调研时表示,电动化替代较难的是8-12万价位区间车型,拟推出巧克力电池M3P,以巧克力电池换电产品配套相应车型,可使新能源车(不含电池)首购成本低于燃油车,换电速度等于燃油车加油,解决性价比的问题。公司计划推出的新产品M3P,准确来说不是磷酸锰铁锂,还含有其他金属元素,公司称之为磷酸盐体系的三元,成本较三元下降

5、4680电池

特斯拉4680电池对锰的需求增加。据海通国际研究,特斯拉4680电池拉动最大的需求量为镍、硅、锂,其次便是锰。2022年特斯拉对硫酸锰的需求约1.9万吨,2030年的需求达到78.4万吨。本报告以NCM811体系的正极材料用量来进行分析,锰在正极材料的占比为10%。

四、锰供给分析

电解锰和电解二氧化锰由于高污染高能耗高排放等特点,GJ一直在严格限制产能。尤其是电解二氧化锰,今年以来价格一直稳步上涨(配图3),毛利剪刀差不断扩大。

公司参股国内磷酸铁锂正极龙头湖南裕能,占股8.47%。加上母公司湘潭电化集团的股份占比接近22%,是湖南裕能的最大股东。宁德时代(10.53%)和比亚迪(5.27%)也是湖南裕能的股东。而湖南裕能的董事刘干江也同时兼任湘潭电化的董事长和总经理,另一名董事张迎春则兼任湘潭电化的副董事长(配图4)。

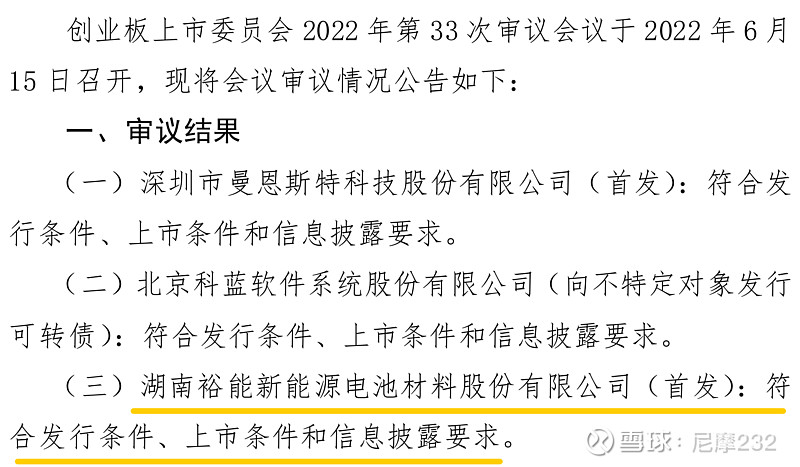

湖南裕能IPO即将在今天过会(最新消息过会比较顺利,配图5),一旦成功上市,估值有望达到800-1000亿元(行业老二德方纳米市值超过620亿元)。湘潭电化股权价值有望达到70-85亿元,而公司当前市值仅为99.5亿元。

六、总结

1、锰元素储量大,单价低,相比储量较少但价格较高的钴等元素更加具备大规模应用的基础,有望在新能源时代发挥更大价值;

2、无论是锰酸锂电池、磷酸锰铁锂电池、钠离子电池还是4680电池和M3P电池,都将大规模使用锰元素,在未来很长时间将会推动锰元素的需求扩大;

3、虽然锰矿单价低,但是电解锰和电解二氧化锰的生产属于三高,GJ严格控制产能,因此供给侧受限,扩产难度较大;

4、湘潭电化是国内电解二氧化锰龙头企业之一,随着电解二氧化锰最近一年多随着供需错配价格不断上涨,毛利率水平不断提升,公司业绩也有望随之高速增长;

5、公司持有湖南裕能8.47%的股份,湖南裕能近期过会,IPO在即,这部分股权价值极高,因此公司也将随之迎来价值重估。

以上仅为以上仅为投资体系分享或者行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!

以上仅为以上仅为投资体系分享或者行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!