$石大胜华(SH603026)$ $多氟多(SZ002407)$ $清水源(SZ300437)$ @今日话题

欢迎大家关注我的公众号:尼摩的自由之路

最近石大胜华股价跌跌不休,股价从9月17日的最高点348.88元一路跌到了昨天收盘的178.78元,在短短不到2个月的时间接近腰斩。尤其是最近的7连阴更是如同高台跳水,让人措手不及(配图1)。这期间究竟发生了什么让溶剂龙头股价崩盘呢?今天笔者就跟大家一起回顾一下整个过程。

本轮股价下跌主要分为三个阶段:

第一阶段为9月18日-10月13日,两节期间随大盘和板块调整下跌,从348.88元跌到274元,调整幅度为21.5%,目前看来,这一轮调整属于正常调整;

第二阶段为10月14日-10月27日,标志性事件是10月14日发布三季度业绩预告和10月27日发布三季度报告,股价三季报表现并不理想的情况下,10月27日收盘价275.25元,相比第一阶段,不仅没有跌,还略微上涨。目前看来,表现也很正常;

第三阶段为10月28日-11月5日,标志性事件是11月2日晚间发布的核心团队拟以自有资金增资表外孙公司的公告,以及同样于当晚召开的投资者交流会。7个交易日股价从275.25下跌到178.78,跌幅35%。目前看来,这一事件似乎是本轮下跌真正的黑天鹅。

当然,随着股价下跌,也出现了很多质疑的声音和看空的观点,大致总结一下,有以下几点:

1、 华鲁恒升DMC成功投产,说明溶剂扩产难度并不大;

2、 华鲁恒升DMC迅速实现销售,说明下游客户验证周期并不长,新玩家能够迅速进入市场抢占份额;

3、 4个9纯度的DMC能够被客户接受,说明5个9纯度并不是必要的,因此并不能成为石大胜华的核心壁垒;

4、 目前电池级和工业级DMC报价下跌,说明供需关系已经逆转;

5、 磷酸铁锂占比提升,磷酸铁锂对电池安全性要求没有三元高,因此品质低一些的溶剂也可以接受,溶剂品质对电池安全性的影响并不大;

6、 高管团队增资表外孙公司,不仅分散管理层精力,还涉嫌输送上市公司利益;

那么这些观点到底是不是成立?关于溶剂我们以往形成的认知到底能否经受住考验?我们尽量以能够通过公开渠道获得的信息来进行论证。

1、 目前常用的溶剂一共有五种,分别为DMC(碳酸二甲酯)/DEC(碳酸二乙酯)/ EMC(碳酸甲乙酯)/PC(碳酸丙烯酯)/EC(碳酸乙烯酯)。它们由于有不同的特性,电解液厂商会根据电池的特点,搭配不同的溶剂体系进行生产(配图2)。DMC是目前五种溶剂里需求最大,也是对应产能最多的,大致占所有溶剂总需求的50%(考虑了EMC与DEC由DMC合成)。

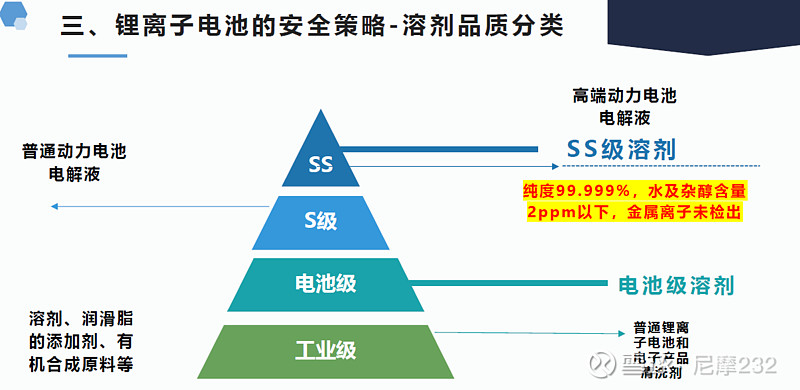

2、 溶剂目前有工业级、消费电子级、动力电池级三种品质要求;动力电池级又可以分为99.99%的纯度和99.999%纯度两种;而99.999%纯度里又可以根据水分含量的不同分为S级和SS级(配图3)。目前除了石大胜华,其它厂商都做不到99.999%的纯度。以DMC为例,华鲁恒升现阶段30万吨产能目前装置负荷8成,大概1/3能够做到消费电子级(99.99%纯度且水分达标),动力电池级还在下游厂商的验证过程中。

3、 华鲁恒升30万吨DMC项目从2020年9月立项到2021年10月8日公告进入试生产,时间大致为13个月,投资总额3.2亿元,说明从煤化工路线生产工业级和消费电子级99.99%纯度的DMC难度并不大(配图4),动力电池级还有待时间验证,而99.999%纯度的DMC和SS级的DMC目前还看不到实现的可能性。

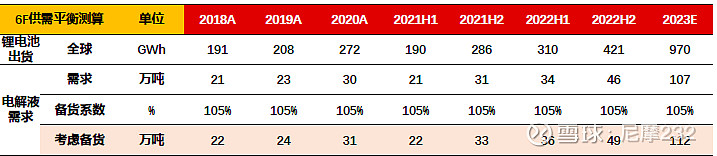

4、 按长江证券的预测,全球电解液需求(考虑备货)2021/2022/2023年分别为55万吨/85万吨/112万吨(配图5)。同比增长分别为77%/55%/32%。在电解液中溶剂占比大致为80%,对应需求大致为44万吨/68万吨/90万吨。而磷酸铁锂电池电解液用量为1200-1500t/GWh,三元锂电池电解液用量为1000-1200t/GWh。随着磷酸铁锂的占比提升(叠加动力电池和储能电池需求),电解液需求还有进一步提升的可能性。

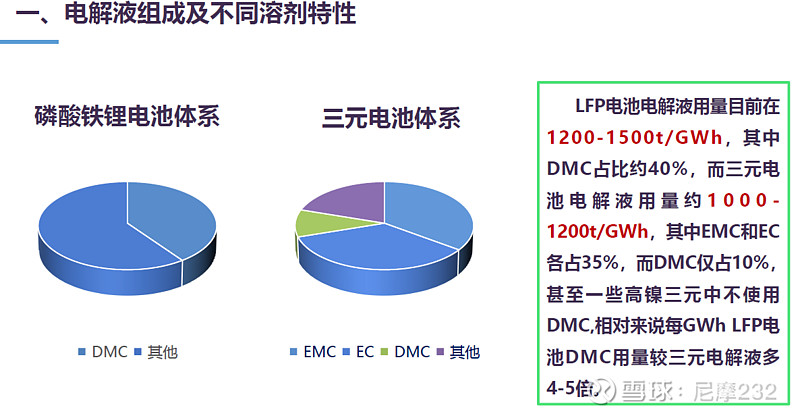

5、 在磷酸铁锂电池体系中,DMC用量占比约为40%,在三元电池体系中,DMC用量占比约为10%,甚至一些高镍三元电池中不用DMC。如果假设未来磷酸铁锂和三元1:1配比,对应DMC需求约为整体溶剂需求的25%,其余四种溶剂需求约为75%(配图6)。

6、 石大胜华泉州项目从立项到试产用时将近两年,虽然期间由于新冠疫情影响推迟了半年进度,但是实际项目进度也将近1年半。如果考虑产品送样,下游客户验证周期,很有可能需要两年时间才能够实现99.999%纯度高端动力电池级溶剂的正常生产。

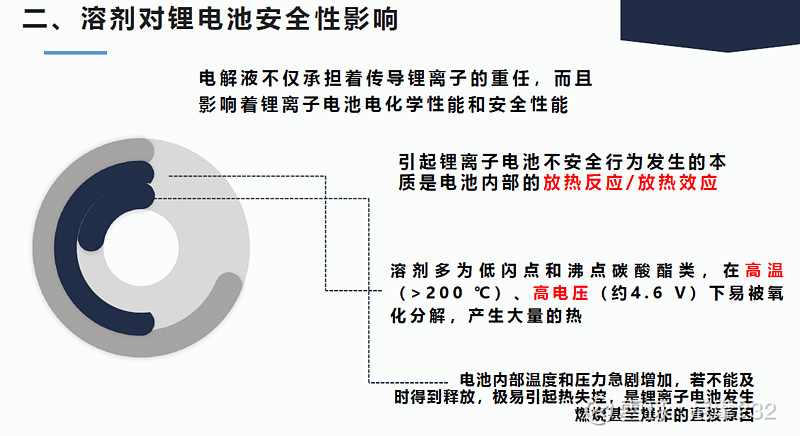

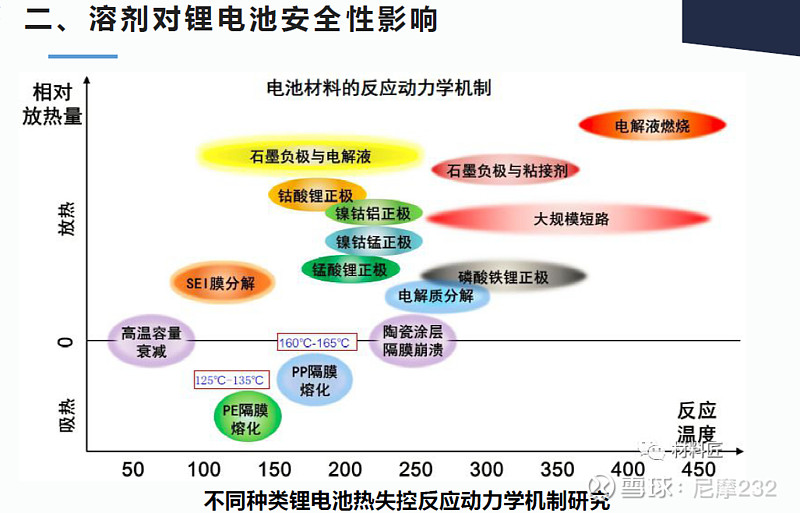

7、 溶剂中的杂质和水分过多容易引发电池的放热反应/放热效应,使电池发热、鼓包、失效甚至过热燃烧爆炸。即使是磷酸铁锂电池,也会因为溶剂的品质影响电池的循环次数和使用寿命(配图7/8)。

8、 国外客户跟石大胜华的合作验证周期普遍较长,大致为两年以上,最长约为8年。并且是以石大胜华的溶剂品质来要求其它供应商。因此要想打入国外客户的供应链,必须具备接近石大胜华溶剂的品质。

9、 近期DMC由于石大和海科基本封盘不报价,主要是华鲁恒升对外报价,因此工业级和电池级DMC的价格都出现了不同程度的下滑,但仍高于二季度价格(配图9);

10、其余四种溶剂尤其是EMC和EC则出现了持续的价格上涨(配图10/配图11),原因可能是因为磷酸铁锂占比提升导致EMC用量加大,以及VC扩产导致EC需求加大。

11、石大胜华EO酯交换法生产DMC的副产品丙二醇价格近期持续上涨(配图12)。石大胜华目前有10万吨丙二醇产能。丙二醇涨价增加毛利完全能够覆盖DMC跌价减少毛利(如果减少的话,实际不一定减少)。

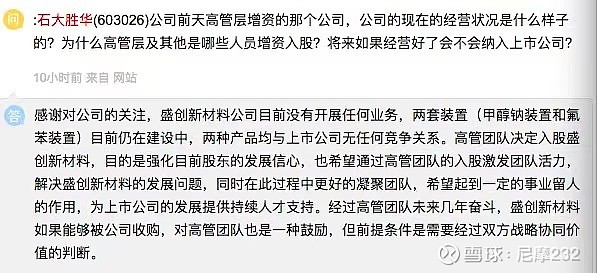

12、 针对高管团队增资入股盛创新材料的情况,石大胜华在e互动上回答了投资者提问,重点包括:盛创新材料目前没有开展任何业务(股权稀释不影响上市公司当前利益);盛创新材料跟石大没有竞争关系;入股能够实现事业留人,为上市公司发展持续提供人才支持;如果战略协同价值足够,不排除将盛创新材料收购回上市公司,对高管团队也是一种激励(配图13)。

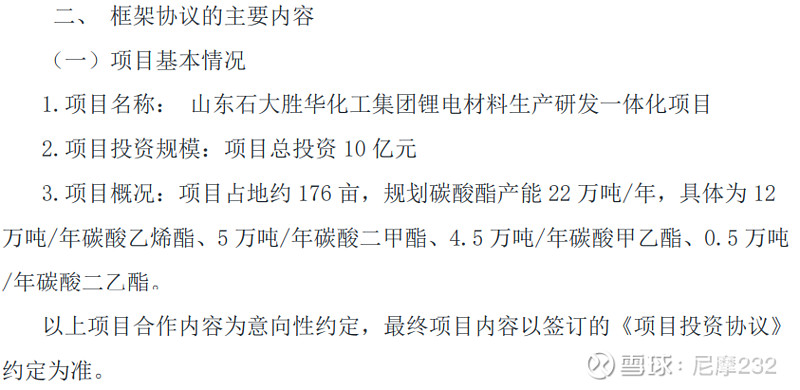

13、 近期石大胜华接连发公告,宣布在武汉青山区投资10亿元兴建22万吨溶剂项目(配图14),1000吨硅碳负极项目进入试生产。

14、石大胜华现有电池级有效产能 20万吨,DMC7.5万吨、EMC5万吨、DEC1万吨、EC4.6万吨、PC2万吨,到明年年初将新增产能约 14 万吨,其中泉州项目 EC2万吨,DMC4万吨,东营厂区 5万吨 EMC/DEC、2.5万吨 DMC明年年初投产,产能增 加接近 70%,是行业内溶剂产能的最大增量。

以上都是市场上可以获取的公开信息,接下来做一个大致的总结。

总结:

1、 工业级、消费电子级和低端动力电池级DMC已经存在产能过剩,供需格局变化的风险,高端动力电池级和99.999%纯度的DMC短期内看不到供需格局变化的迹象;

2、 高端动力电池级和高纯度DMC是以低端和低纯度DMC为原料提纯而来,因此工业级和低端低纯度DMC价格降低实际降低了生产高端动力电池级和高纯度DMC的成本(部分路线);

3、 石大胜华的DMC如果考虑副产品丙二醇实际成本为负,因此产品价格竞争力非常强,并且丙二醇涨价DMC跌价,涨价覆盖跌价,实际利润未必下降;

4、 由于其余四种溶剂价格持续上涨,而DMC只占石大胜华现有产能的37.5%,因此在产能不变的情况下,整体盈利能力持续增强;

5、 溶剂的品质对电池的循环次数、使用寿命和安全性有实质性的影响,高端动力电池必须要用高端溶剂,并且溶剂大部分是混合使用,必须保证品质统一。因此高端溶剂的供需格局没有实质性的变化;

6、 石大胜华主要做三菱化学、中央硝子、Enchem等国外大客户和天赐材料、国泰、时代司康(宁德时代子公司)、永太等国内大客户,其中海外市场份额约为80%,国内外销售占比相对均衡。绝大部分客户明年需求大幅增加,甚至翻倍增加,明年销售业绩有良好预期;

7、 湖北是近期新能源产业链的焦点所在,宁德时代、亿纬锂能等行业龙头纷纷布局。而武汉的协议也宣告着石大胜华即将和电池巨头同步布局武汉,形成良好产业链协同效应。未来形成四个生产基地的布局。

8、 1000吨硅碳负极(未来4000吨)意味着公司新的盈利增长点,也进一步体现了现有管理层的战略眼光(如果不知道硅碳负极用途同学的可以自行百度一下);

9、 高管团队增资盛创新材料进行利益输送在大股东的监督和层层监管之下难度之大可想而知,变相进行团队激励可能性更大。由于国企的体制原因,高管团队的激励问题一直存在,虽然这不一定是完美的解决方案,但也不失为一种变通的可接受方案;

10、石大胜华能够取得现在的市场地位和未来的发展空间,现有的高管团队功不可没,虽然近期表现减分,但是也在可以理解的范畴,并没有特别超出底线的行为;

11、石大胜华当前的行业地位、战略布局、客户合作关系仍然没有实质性的动摇,未来的发展规划还在有序推进,业绩成长性不容怀疑;

12、21年Q4预测净利润4.5亿-5亿。22年全年预计溶剂产能34万吨,产量30万吨,预计22年净利润30亿是有很大概率的,对应当前市值PE仅为12。

综合以上分析,笔者认为当前的石大胜华被错杀的概率更大。考虑行业地位和业绩成长性,溶剂龙头仍然具备较好的投资价值。

以上仅为行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!