你有没有想过,你买的“保险”,不一定是“保险”?

你签的保险合同,也不一定是“保险合同”?

这并不是我的危言耸听,而是每家保险公司年报自己白字黑字写出来的,同时也是中国财政部下发的《保险合同相关会计处理规定》的内容。那么,从本期开始,我们进入保险年报的话题,具体来聊聊保险股中,那些极有可能和你的常识相悖的内容。

首先,我们得明确一下,保险也是金融,是和钱打交道的行业。和银行有什么不同呢?银行是把你、我、他或她存在银行的钱,拿去投资,放贷。给你的存款利息一定比放贷出去的贷款利率要低,银行的赚钱方式就是吃利息差。这就是银行最根本的盈利模式。那保险呢,和银行一样的是,收的保险费也是需要给客户利息的,不同的是,除了利息还要承担相应的保障或赔偿责任。保险业务一般分为人身保险和财产保险,人身保险包括人寿、健康和意外险;财产保险分为财产损失险、责任保险和信用保险。相应地就产生了寿险公司(经营寿险、长期意外险和长期健康险等业务)和财产保险公司(经营财产险业务及短期的意外和健康险业务)。简单地说,一万个人买寿险,不是每个人都会发生意外,或者一万个人买车险,不是每一个人的车都会出事,所以这里就会出现死差异,费差异;而且保险公司从客户收来的保费一样也得进行投资,那么这里就会出现投资回报率可能会大过(注意这里是可能,而不是一定)给客户的利息,出现了利差益。总结一下,保险公司的利润(或亏损)来自于三差,即死差益(损)、费差益(损)和利差益(损)。这样看来,其实银行更像是个金融掮客,而保险,至少还有相应的功能与作用。

第一个名词:首期、续期保费。财产保险,多为一年期。寿险公司多为长期交费产品,少则3、5年,多则20-30年。合同约定了投保人必须每年交保险费,才可享受对应的保障权利。因此,寿险公司收到客户的第一年交费即首年保费,称之为“首期或新契约保费”,第二年及以后每年收到的保费,称之为“续期保费”。

第二个名词:原保险与再保险。投保人(自然人或法人)与保险公司签订的合同,称之为保险合同。保险公司如果评估风险较大,需要将此业务再转嫁给其他保险公司,就产生了再保险。这时,投保人与保险公司签订的是“原保险合同”,这家保险公司与另一家保险公司签订的合同,称之为“再保险合同”。把风险分出去的那家公司,称之为“分出人”,分出人也得交保费呀,所以交出去的这份钱叫“分出保费”;接受再保险的公司称之为“分入人”,分入人收到的这笔钱是“分入保费”。比如经营此种业务的龙头中国再保险公司,以及太平集团下的太平再保险公司等。

第三个名词:规模保费。简单地说,就是所有产品的首期+续期保费。

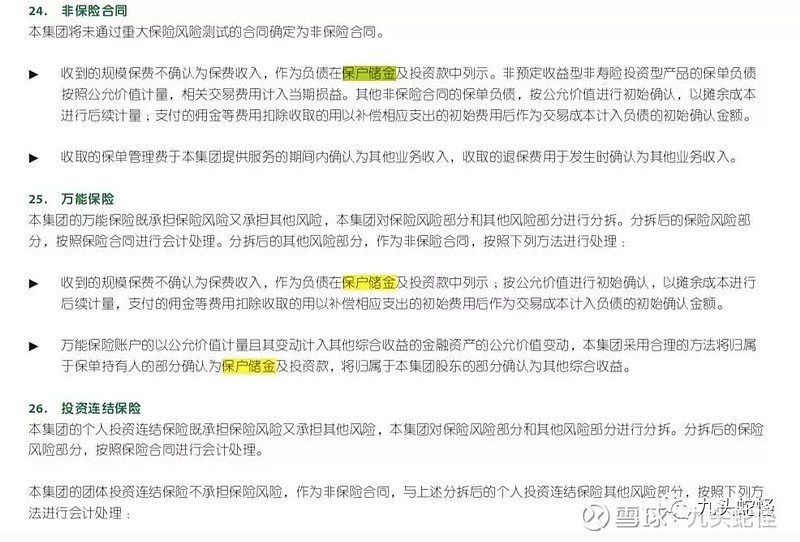

第四个名词:保费收入。关键的地方来了,规模保费≠保费收入。中国保监会明确规定,根据《关于印发<保险合同相关会计处理规定>的通知》(财会【2009】15号)规定,对规模保费进行重大风险测试和保险混合合同分拆后的保费数据,称之为“保费收入”。

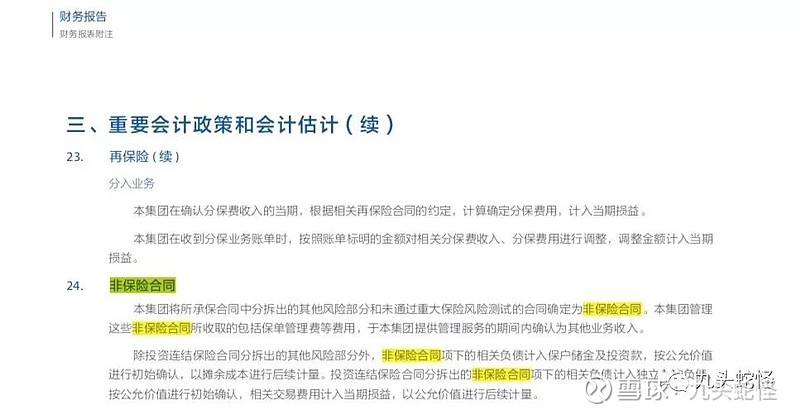

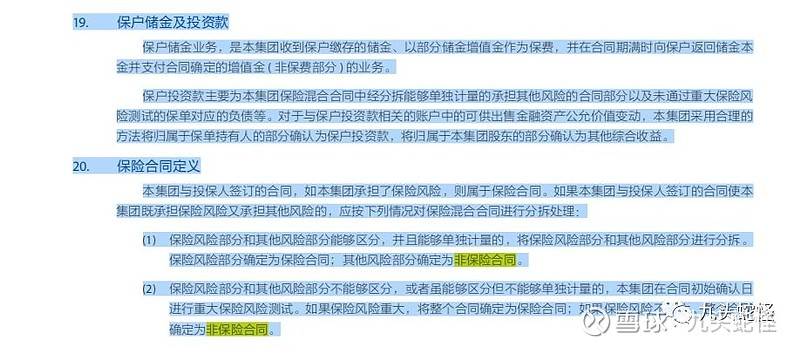

另,《保险合同相关会计处理规定》:“保险风险部分和其他风险部分能够区分,并且能够单独计量的,应当将保险风险部分和其他风险部分进行分拆。保险风险部分,确定为保险合同;其他风险部分,不确定为保险合同。”

估计大部分人已经晕了,没关系,我来给你翻译成人话。所有在中国经营的中外保险公司都受中国保监会监管,你能卖什么产品,能收多少保费,必须经过保监会同意。现实中我们经常会看到四类寿险产品:

第一类,普通寿险,比如交20年保费,保终身;长期健康险,比如交20年,保终身,期间发生重大疾病或身故都可以赔付保额;

第二类,分红险,每年给付一次分红,各家公司利率不一样,但总体不会太高,包括外资也一样很低;

第三类,万能险,既有一些重大疾病保障责任,也有投资回报,一般保底利率在2.5%-3.5%之间;

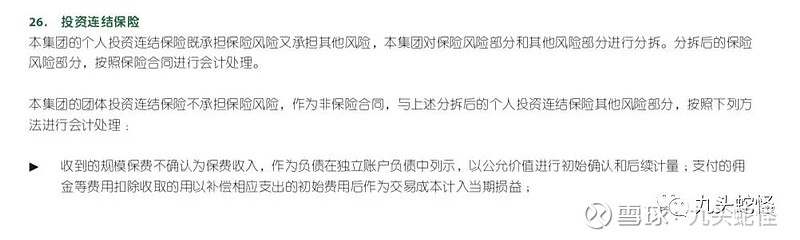

第四类,投资连结保险,没有保障责任,交的钱进入投资账户,客户承担全部风险,没有保底,保险公司会收取管理费、手续费等各项费用。

按照中国保监会的会计规定,在经过重大风险测试后,普通寿险、长期健康险以及分红险认定属于保险合同,那么保险公司卖这一类产品的保费,都可以计入到“保费收入”里;

万能险因为稍微复杂,在收取的保费里分两部分,一部分因需承担保险保障责任由保险公司收取作为保障成本,这部分可以计入“保费收入”,另外一大部分是进入到投保人个人投资账户里,这部分则不允许计入“保费收入”,只是保险公司代客户进行理财,进入投保人个人账户里的这部分钱,称之为“保护投资款新增交费”;

投资连结险,没有任何保障责任,所有这类产品的保费,不允许计入保费收入,全部计入“独立账户新增交费”。

财险公司就会比较简单,要么是普通的财产损失补偿,要么是一年以内的意外险和短期健康险,所以收取到的保费在会计上基本都会计入“保费收入”。

我们来看一张保监会出的数据表就清楚了。

三列数据清晰可见,原保费收入远远大于保户投资款和投连险独立账户。

近些年,保监会的会计政策回归“保险姓保”,加上每年市场、投资界更看重的是各家公司“原保费收入”排名。这意味着,早几年靠万能险和投连险来冲击规模保费的时代,早已一去不复返。在各家公司的年报中,也很鲜明地写着。比如中国平安2018年报中,

2018年中国平安年报截图

2018中国太保年报截图

所以,严格意思上讲,市场上真正的回归寿险理念的产品,应该是长期健康险,长期寿险。下一次,当你面对纷乱的保险产品时,也许应该好好想想,你要买的究竟是什么。它是保险吗?

从认识保费收入开始,后续将慢慢进入到保险年报,进入到年报中的收入界定以及负债界定。闲话保险&保险股,我们下次再聊。

公众号更新得更快,在公众号搜索”九头蛇怪“,一切您随意。

@草帽路飞 @加班的会计 @estival @巴郡笔记 @似曾相识81 @心静如水_容大 @弦山 @流水白菜 @稳步获利 @戴维斯王朝一世陛下 @黄建平 @山行 @人弃我取淘金者 @忆西风 @Mario @cai_et @大道平淡平安 @邢台草帽 @今日话题