来自微信公众号:纽约养基场

导读:本文是怎样识穿企业在财报上做手脚系列的最后一篇,是比较高级的财务粉饰。本文两个财务粉饰手法是利用关联方交易和利用衍生金融工具(资产证券化)(ABS)。

关联交易

名词解析:

关联方(Affiliated Party),两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

除了子母公司以外,比如说A公司的大股同时也是B公司的大股东,那这两个公司也是关联方。关联方之间的交易并没有违法,只是不符合市场公平竞争的原则,一般来说都是需要披露的。(还有一种叫潜在关联方,公司之间的实际控制人相同,造假上市案例基本上都是通过潜在关联方配合完成的。所以潜在关联方是证监会核查的重点)

同时这里还牵扯到一个报表,合并报表(Consolidationof Accounting statement),一般来说,母公司拥有被投资企业(或子公司)半数以上表决权,也就是说被投资企业的权益(equity)大于等于50%时,被投资企业(或子公司)的财报就要和母公司合并了。

而子公司权益低于50%时,子公司的盈亏则不体现在利润表里的“少数股东损益”,不影响整体净利润。

关联方交易

关联方交易又分为两种情况,一种是通过关联方输送利益,另一种是直接构造虚假的关联方来输送利益。

A. 关联方输送利益

除了平时与关联方交易的成本价格可操纵性强以外,关联方同时也是公司来粉饰财报的好帮手。

一方面业务的巨额亏损让子公司(不在合并报表范围内)承担,另一方面子公司的盈利输送给母公司,尽管这一类的子公司实际控制人是母公司的实际控制人,由于不在合并报表范围内,所以可以为所欲为。

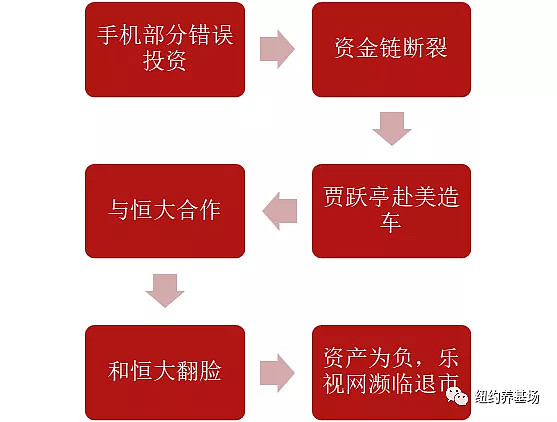

例子:贾跃亭的乐视

众所周知,乐视当年由于手机部分的错误投资,导致产生了资金链中断,之后出现的乐视负面新闻过多导致很少有企业愿意注资乐视。同时贾跃亭在美国研发创建法拉第未来烧完10亿美元后,乐视进入了山穷水尽的绝境,尽管后来乐视已经与恒大集团联手,最后恒大与乐视因为FF掌权与资金问题翻脸,合作不欢而散。目前乐视网因为资产为负,濒临退市。

回顾2016年,乐视的资金链其实已经比较紧张,但是营收和净利润都是正数,财报显示,乐视网2016年全年营收约219.51亿元,同比增长68.64%,归属于上市公司股东的净利润5.55亿元,同比下降3.19%,但是乐视的少数股东权益亏损在逐年扩大

财报还展示了乐视网旗下众多非全资子公司(不在合并报表范围)的资产情况,其中,乐视致新总资产108.8亿,净资产-8.00亿,营业收入160.82亿,营业利润-8.56亿,净利润-6.36亿。

这种情况就是属于比较明显的子公司向母公司输送利益了。

乐视网归属于上市公司股东的净利润之所以能够大幅增长,是以少数股东损益巨亏为代价。值得注意的是,这些巨亏的少数股东权益子公司,实际背后控制人均为乐视网董事长贾跃亭或者是与乐视网有关联的公司,而巨亏的少数股东乐视控股(北京)有限公司同时为乐视网的前十大股东。

通过这种手法,美化公司财务报表,短期内公司股价可能会稳定,但长期这样下去终究会导致更严重的问题。

如何鉴别:

观察公司利润表下“少数股东损益”这一会计科目。

由于上市公司对并表子公司的经营状况披露有限,投资者可以从少数股东损益的多少来了解子公司的经营状况。在合并范围不发生变化的前提下,如果少数股东损益下降了,则反映子公司经营不佳,分给少数股东的利润按比例下降。相反,如果少数股东损益上涨则反映子公司经营走好。

查看财报里披露的关联公司(没有在合并报表范围的)经营情况

再结合公司的业务开展情况,看看有无异常,比如说公司今年的销售业绩非常不好,并且还有财务方面负面新闻,但净利润和扣非净利润都比较高,这种异常现象投资者要多加小心。

B. 构造特殊目的的实体(Special Purpose Entity)

这种情况其实和上一种是使用同样的方式,有一点不同的是,母公司自己构建几个SPE(在合并报表范围外的子公司),这几个SPE的构建并不是以业务经营为目的,而是以隐藏企业债务风险为目的去构建的。SPE就是我们通常所说的“空壳公司”、“皮包公司”......

例子:美国的安然公司,曾经构造过两个SPE,用来隐藏负债,后来安然公司自愿追溯调整有关SPE的会计处理,发现安然公司利用这两个SPE,通过合并报表高估了5亿美元的净利润,少计了25亿美元的负债。

利用金融衍生工具

利用衍生金融工具(资产证券化)(ABS)

这种是一种比较创新的方法,主要是把公司的各种资产打包成金融衍生品,例如期权,期货,远期合约,债券等等,达到增加现金流,掩盖资产贬值,转移资产风险作用。

通过新的金融工具使本来不流动或流动性很差的资产或能源商品“流通”起来,其主要的方法有两种:

(1)为能源产品开辟期货、期权和其他复杂的衍生金融工具,以期货、期权市场和衍生金融合同把这些能源商品“金融化”

(2)将一系列不动产打包,以此为抵押,通过某种“信托基金”或资产管理公司,对外发行债券或股权,以此把不动产“做活”。

例子

还是曾经的能源巨头安然公司,它是资产证券化来粉饰财报的鼻祖。

2000年美国加州电力危机给能源市场带来了很大的冲击,安然公司为了稳定公司的股价,毅然将自己的固定资产(水厂、生产设施等等)作为抵押,通过自己控制的金融机构进行超过抵押价值的债务融资,然后把融资金额计入收入,债务就通过刚才SPE的手法隐藏起来,希望公司股价能因为账面盈利而跟着涨,然后通过股票增发等一系列操作拿更多的钱来弥补债务,这种危险的做法在股市震荡时就会很快灭亡。

结语

财务粉饰在香港被称为“财技”,很多不务正业的上市公司就利用财技美化公司经营状况,讲故事画饼引诱二级市场的小股民上钩当接盘侠。我们在投资时一定得擦亮眼睛,不要踩这些坑。

财务粉饰专栏到此告一段落了,以后大家有什么想看的、不懂的,都可以评论给我们,我们来为你“找茬”!

相关阅读:

@今日话题 @徒步探花君 @放眼观美股@蛋卷基金 @坚信价值 @不明真相的群众 @招财资本 @张翼轸 @沈潜 @江涛 @管我财 @TLS美股研究 @雪盈证券 @布衣-淡定从容 @魏员外 @美股基金策略 @ETF拯救世界 @上善山水 @点拾投资@微光破晓-刘诚

文章内容不可视为投资意见。资本市场有风险,入市投资需谨慎