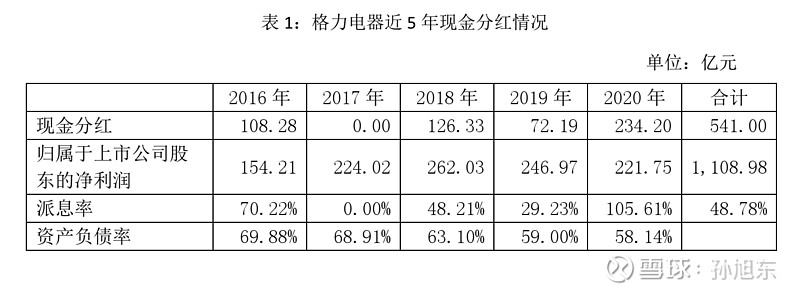

格力电器(000651)2020年度利润分配预案为:拟暂以 2021 年 4 月 28日享有利润分配权的股份总额 5,832,851,217 股(总股本 6,015,730,878 股扣除公司回购账户持有的股份数量 182,879,661 股)为基数,向全体股东每 10 股派发现金红利 30 元(含税),不送红股,不以资本公积金转增股本。

以5分制进行评价,我给这一预案打5分。

市场对格力电器这一预案持什么的态度?我们看看以下券商研究报告的标题就知道了!

安信证券:经营逐步改善,分红回归高位

民生证券:盈利能力大幅改善,高股息提供安全边际

国海证券:营收回暖,高额分红彰显公司信心

申万宏源:分红超预期,看好公司基本面反转

东北证券:盈利能力逐渐改善,高分红极具吸引力

中银国际:至暗时刻已过,高股息下估值有吸引力

国信证券:高分红高股息,余粮充盈待显现

中信建投:业绩拐点显现,分红重回高位

西南证券:营收逐步回暖,高分红比例彰显信心

财通证券:分红走出预期,公司治理改善

兴业证券:经营稳步恢复,分红大超预期

问题是,高分红这么受欢迎的事情,格力电器怎么就中止了三年之久呢?!从2017年到2019年三个年度,我给格力电器的利润分配方案分别打了1分、2分和2分,对那几年公司的吝啬深恶痛绝。

2018年9月,我还向董明珠女士提了个建议——请董总写《致股东的信》[i]。我建议董总向巴菲特学习,通过写《致股东的信》和股东们进行全面、深入的交流。

两年多过去了,我们在家电行业中的另外两个巨头——美的集团(000333)和海尔智家(600690)的年报中都能读到致股东的信,而唯独在格力电器的年报中读不到。

2020年,格力电器实现营业总收入1704.97亿元,同比下降14.97%;实现归属于上市公司股东的净利润(以下简称“净利润”)221.75亿元,同比下降10.21%。

格力电器的这份成绩与美的集团和海尔智家相比显得逊色不少——美的集团2020年实现营业总收入2857.10亿元,同比增长2.27%;实现净利润272.23亿元,同比增长12.44%。海尔智家2020年实现营业总收入2097.26亿元,同比增长4.46%;实现净利润88.77亿元,同比增长8.17%。

于是,在格力电器年报公布后,有网友问了我这样一个问题——孙总,请问您怎么看格力和美的营收和利润差距越来越大?格力困境能反转吗?

这不是一个简单的问题,我至今没有回答他,我觉得这不是一天两天就能想清楚的事情,也不是一句话两句话能讲清楚的事情。

要回答这个问题,我觉得可以把它分成几个小问题来解决。

首先,尽管格力电器整体业绩逊色于主要竞争对手,但它在空调业务方面还是具有一定的竞争优势。

有的投资者不这么想。例如,有人这样说:

2020年美的空调的营收已经达到1212亿元,甚至超过了格力的1178亿元。如果考虑格力的产品价格和毛利率高出美的10%,从市场占有率看,美的已经在去年的空调价格战中,明显取得领先的地位。

从美的挑起空调价格战一开始,格力就处于明显的下风。今年价格战若是继续,特别是去年四季度以来,原材料价格大幅上涨,格力2021年全年的净利润,也许更加堪忧[ii]。

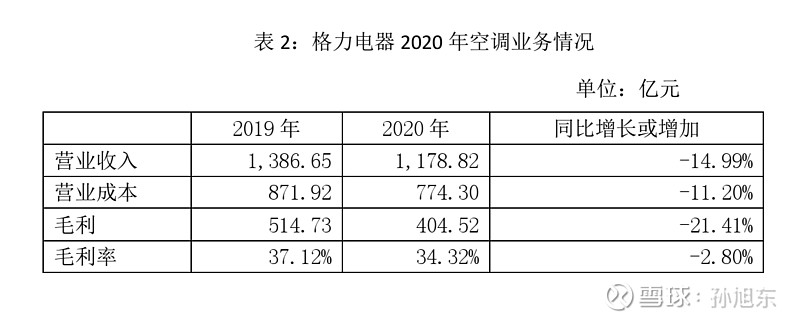

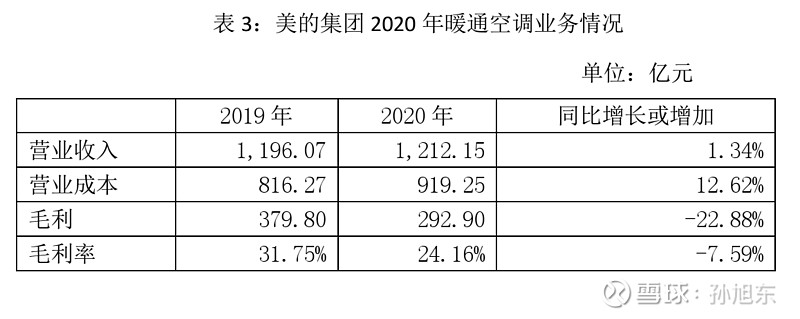

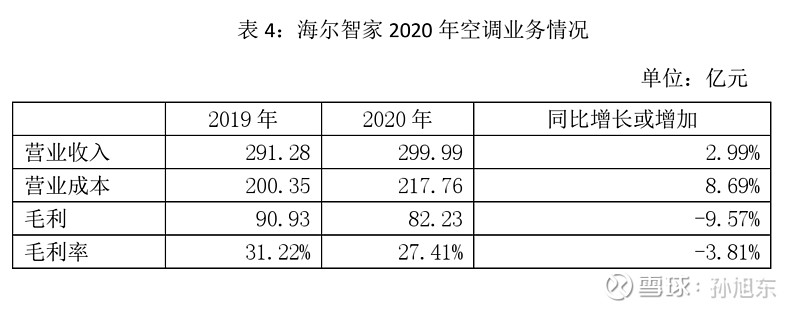

我整理了一下相关数据,请看表2至表4。

三家公司中,海尔智家空调业务的发展势头最好,但其营业收入只有美的集团和格力电器的四分之一左右,甚至可以说不是一个级别的对手。

美的集团空调业务的收入逆势增长,但毛利率下降了7.59个百分点,降幅稍嫌大了一点。这使得美的集团2020年空调业务的毛利下降了22.88%,降幅竟然比格力电器(21.41%)还要大。如果真有价格战,这样的价格战打下去,格力电器应该不会惧怕。

至于原材料价格上涨,我认为对美的集团的负面影响会更大一些。毕竟,与格力空调相比,美的空调的潜在客户或许对价格更加敏感。

根据我对两家公司的理解,美的集团和格力电器打上一场你死我活的价格战的可能性微乎其微。其实,考虑到2020年格力电器空调业务毛利率只下降了2.80个百分点,我们甚至很难说它经历了一场价格战。

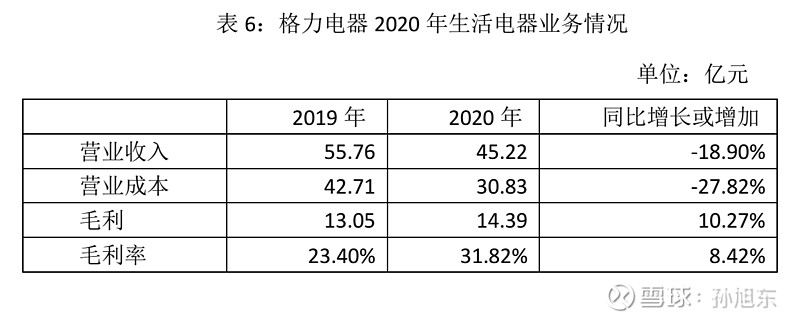

其次,格力电器未来成长的前景如何,关键不在空调业务,而是在空调以外的业务。从2020年的情况来看,空调以外的业务可以说惨不忍睹——生活电器业务营业收入同比下降了18.91%,智能装备业务营业收入下降了63.06%。如果我们把视野放宽,会发现在公司年报中着墨甚多的智能装备业务2020年的收入甚至还不如2017年多。

一花独放不是春,百花齐放才能春满园。智能装备暂且不说,生活电器这朵花,格力电器的股东已经等了太长的时间。

如果我们进一步分析,会发现格力电器的生活电器业务虽说收入下降,毛利率却提升了8.42个百分点。

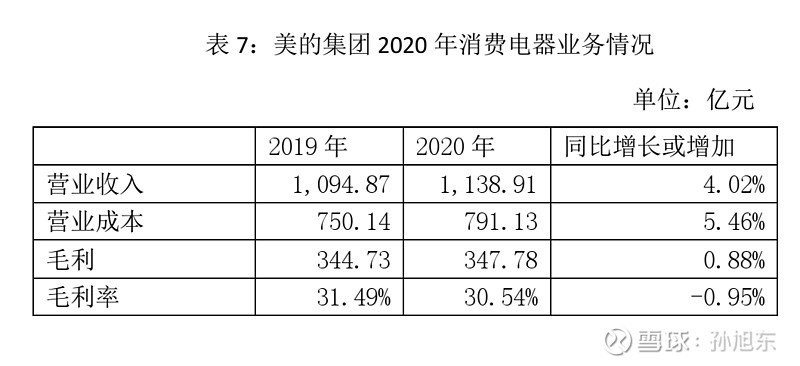

对比一下美的集团的消费电器业务,毛利率微降了0.95个百分点。需要说明的是,格力电器和美的集团对业务种类的划分不同,不过,对格力电器来说,生活电器是空调以外电器业务的总称,而对美的集团来说,消费电器是暖通空调以外电器业务的总称。无论是格力电器的生活电器业务,还是美的集团的消费电器业务,均包括电冰箱、洗衣机和小家电业务。因此,我们在此拿来做对比应该没有什么大的问题。

仅从表2、表3、表6和表7的数据来看,无论是空调业务还是其它电器业务,美的集团都像是在进攻,而格力电器都像是在防守——格力电器的营业收入下降明显,而利润的表现要好得多;美的集团则相反,收入的表现比利润要好得多。

从在业界的地位来看,美的集团在空调业务上发起进攻,而格力电器在其它电器方面发起进攻更合乎情理。

美的集团的表现,或许可以从其年报中《致股东》部分的一段话得到解释:

美的没有东西可守,美的必须加速步伐重构自己,面对用户主权的时代,美的需要自我拷问:战略是否得以坚决执行,战略布局是否短视,创业激情是否衰减,业务变革是否犹豫不决。我们需要自我否定的勇气,自我否定是为了做更强大的自己,这是应对不确定性的最好方法。

美的认为自己没有东西可守,对此,我的看法稍有不同。我认为,能够帮助企业在过去获得成功,而且未来仍然如此的东西当然要守。以格力电器为例,公司推崇的工业精神——对技术和质量的执着就值得坚守。

不过,在小家电、冰箱和洗衣机市场上,为了占领更大的市场份额,格力电器必须要攻。在这个过程中,我觉得公司不应对利润有太多的追求。

在格力电器的业绩说明会上,有投资者问:“公司在冰洗领域是否遇到发展瓶颈?”公司方面作了如下回答:

消费者谈及格力首先想到的是格力空调,冰箱、洗衣机等产品市场认知度还不够高。公司将积极推广格力冰箱洗衣机品牌,改革冰箱洗衣机销售体系,紧紧围绕市场需求,提 升空调、洗衣机产品核心竞争力。

格力电器的冰箱、洗衣机和小家电业务经营规模不如美的集团大,品牌认知度不如美的集团高。前者意味着美的集团产品的生产成本会更低,后者意味着美的集团产品的售价可以更高,然而2020年格力电器这些业务的毛利率却比美的集团还要高1.28个百分点。这样下去,格力电器要在上述领域扩大市场份额想来并不容易。

由此看来,工业精神固然宝贵,但还不足以让格力电器在新的业务领域无往而不胜,公司要在成长性上战胜竞争对手,还需要更多地学习。公司未来能够有多高的成长性,取决于其学习的效果。

[ii] 危机中的格力电器将何去何从?——读格力电器年报有感 特别声明:本人持有 格力电器 ,但这并不影响对公司的客观分析和理性评判,分析结论也不影响笔者对格力电器公司的钟爱。文章首... - 雪球 网页链接