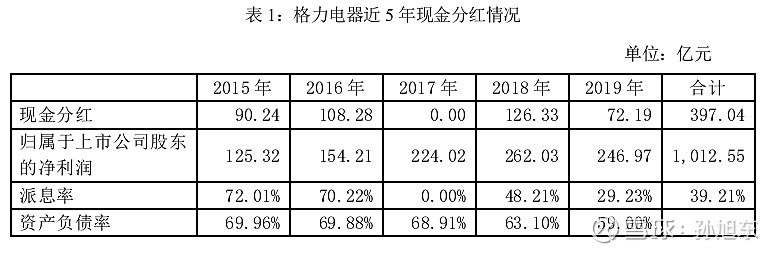

格力电器(000651)2019年度利润分配预案为:以 6,015,730,878 为基数,向全体股东每 10 股派发现金红利 12 元(含税),送红股 0 股(含税),不以公积金转增股本。

以5分制进行评价,我给这一预案打2分。

经营企业要“心中有数”

在格力电器业绩说明会上,有投资者问今年年度分红率低于往年的原因,以及是否考虑中期分红。董明珠董事长作了如下的回答:

今年我们的分红比往年低不是没有能力分,是因为我们想这一场疫情灾难真的是天灾人祸,后面是怎么。我们不可评估也没办法不由我们来掌控,那让一个企业不是今天大家分了很多红,明天这个企业关门了或爆仓了上市公司爆仓的非常多,资金链断裂的问题也很多,那我不希望格力电器发生这样的现象,但是我们在董事会上讨论说各抒己见最后我们选择折中,我们很多董事认为今年可以不分,为什么不分是我们不可抗拒的一些可以讲未知事,那我们必须提前又预案有防控。也有的董事认为格力长期以来强调股民的分红的标志性企业,也可以在分红这个行为当中格力电器是一个起了表率作用,最终董事会研究来半天,最后折中我分了1.2元,那这个1.2元作为我个人来讲大家都知道我一身的债务,我恨不得分4元5元15元更好我个人是受益了,但是我们不能跟多简单的考虑个人的收益,要考虑企业的生存我们提前就是要预警做好市场防控。[i]

说实话,我不认可董明珠女士的上述回答,如果认可,我就不会给打2分了。董明珠说格力电器今年分红比往年低是考虑企业生存问题,是为了企业资金链不断裂,这让我感到非常惊讶。董总在介绍公司的发展前景和产品时是何等的自信,为什么讨论分红时却又如此缺乏自信?!

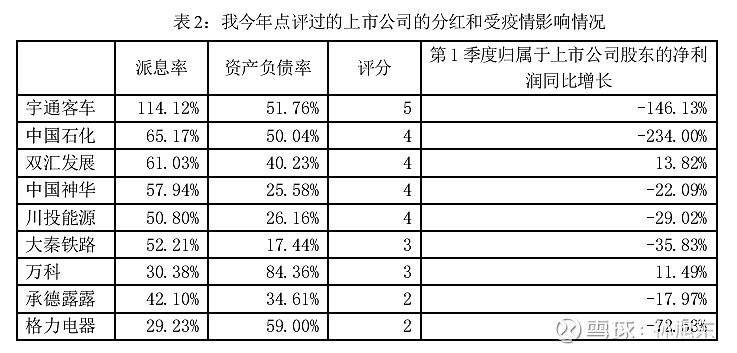

表2是我我今年点评过的9家上市公司的情况,这9家公司中,派息率最高的是宇通客车(600066)和中国石化(600028),而令人惊讶的是这两家公司受新冠肺炎疫情的影响最大,甚至出现了亏损。今年第1季度,宇通客车亏损了1.43亿元,中国石化更是亏损了197.82亿元。不管怎么说,格力电器还盈利15.58亿元。

于是,问题来了,宇通客车和中国石化不担心公司生存问题,不怕资金链断裂么?如果它们不怕,格力电器为什么要怕?分析财务数据,我找不到格力电器怕的理由。

我认为,宇通客车和中国石化并非“傻大胆”,在推出慷慨的分红预案时一定做足了功课。宇通客车在年报“经营计划”部分明确提出,“为确保公司稳定健康发展, 公司在建投资项目以及之前年度已立项的投资计划预计本年度需要投资 3.52 亿元。”中国石化则是在年报开头的“董事长致辞”部分就提出,“2020 年,本公司计划资本支出 1,434 亿元。”由此可见,这两家公司的管理层心里有数。反观格力电器,年报中却并没有类似的陈述。

由此我想起了两年前,格力电器2017年度利润分配预案是不分红,在年报中给出的理由是:

公司从实际经营情况出发,为满足资本性支出需求,保持财务稳健性和自主性,增强抵御风险能力,实现公司持续、稳定、健康发展,更好地维护全体股东的长远利益,公司2017 年度不进行利润分配,不实施送股和资本公积转增股本。

根据 2018年经营计划和远期产业规划,公司预计未来在产能扩充及多元化拓展方面的资本性支出较大,为谋求公司长远发展及股东长期利益,公司需做好相应的资金储备。公司留存资金将用于生产基地建设、智慧工厂升级,以及智能装备、智能家电、集成电路等新产业的技术研发和市场推广。

那么,上述项目总共需要多少资金呢?格力电器给出的答案是——不知道。请看它在给深交所关注函的回复说明中的一段内容:

目前上述项目基本都处于研究筹划阶段,项目规划涉及面广、预计占用的资金量大、对公司影响深远,尚存在不确定性,目前难以准确测算资金需求和现金流,因此,公司难以确定 2017 年度现金分红的恰当金额。

如果格力电器的确有大到让2017年度不敢分红的资本支出,公司的资金应该在2018年或2019年有所减少才说得过去吧?事实是——两年过去了,格力电器的资金越来越充裕了。这让人情何以堪?!

综上所述,我觉得有理由怀疑格力电器的财务部门不会或者不做资金预算,这可不是什么值得骄傲的事情,经营企业还是要心中有数才好。

“闲钱”增值不重要

在2019年年报“2020年重点工作”部分,格力电器列举了七项重点工作,其中第六项是“健全资金管理和风险预防体系,强化审计工作”——加强资金管理,提高财务管控能力,在严格把控资金风险的前提下,实现资金保值增值……

这话看上去眼熟,中国神华的版本是这样的:

中国神华一直在研究如何在保证安全的情况下提高资金的利用效率。

1.公司通过偿还银行贷款减少带息负债的额度。到2019年底,公司资产负债率降至26%以下,财务费用大幅度降低。

2.理财是在保安全的情况下适度提高效率,给股东创造更大的回报。中国神华在进行理财时始终把风险控制放在首位,首先是选择信誉良好、资金实力雄厚的银行,并且在招标各个方面严格按照程序管理和控制。第二,开展理财业务时严格履行相关程序,包括公司的内部程序,公告的程序等,保障资金的安全。

在点评中国神华2019年度利润分配预案时,我对其上述说法的评语是——与其在保证(资金)安全的情况下提高资金的利用效率,不如在保证公司财务安全的情况下提高公司整体的盈利能力(净资产收益率)。[ii]

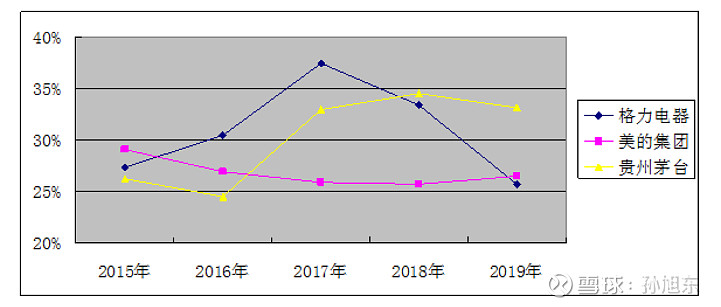

这一评语同样适用于格力电器。格力电器在年报中称,“2019年,格力电器上榜《财富》世界500强,位列榜单414位。在上榜的129家中国企业中,格力电器的净资产收益率(ROE)第一。”令人遗憾的是,近三年来公司的(加权平均)净资产收益率逐年下降,2019年已经略低于主要竞争对手美的集团(000333)。

图1:格力电器、美的集团和贵州茅台近5年加权平均净资产收益率

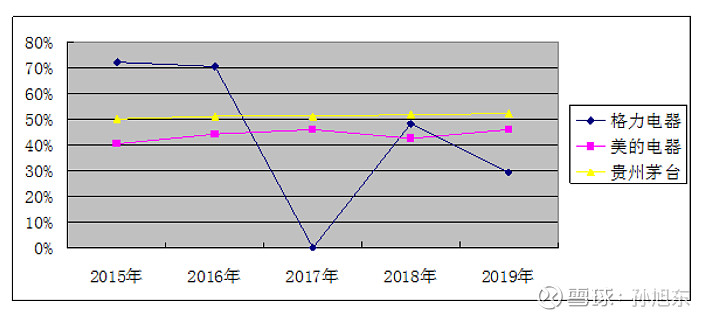

2015、2016年度格力电器派息率稳定且远高于美的电器和贵州茅台(600519),随后2016年和2017年公司的净资产收益率连年上升且高于美的电器和贵州茅台。2017年度格力电器不分红,随后2018、2019年净资产收益率就连年下降了。了解净资产收益率计算方法的读者应该知道这不是巧合。

和美的集团对比也就罢了,我为什么要把贵州茅台也拉进来呢?这是因为我想起了这么一则新闻——“茅台董事长:茅台账上并没有闲钱 未来分红需认真研究”[iii],其中主要内容如下:

对于股东关注的分红话题,李保芳坦诚作答,茅台分红的基数非常大,稍微动几个点在账面上就会影响到几十个亿。“公司从2016年行情回暖后,将分红比例提升到了50%,随后都维持在50%以上。由于基数巨大,未来分红需要认真研究讨论。“茅台的账上并没有闲钱,这么多年来,我们一直在有效地运作资金,我们的资金收益率已经超过了银行同期利率。”

说实话,李保芳的上述“坦诚”之言经不起推敲。

首先,不能以资金收益率超过银行同期利率与否作为判断闲钱的标准。越是日常生产经营用不到的闲钱,反而越有可能获得高收益率。

其次,如果账上真的没有闲钱,给股东分红的钱又来自何方?!

贵州茅台、中国神华和格力电器都把“闲钱”的增值作为一项重点工作来对待,可即便如此,这些“闲钱”的收益率又能高到哪里去?也只能和银行存款利率比一比。事实上,对这种核心业务盈利能力强劲的公司来说,“闲钱”越多,对其净资产收益率的负面影响越大。

虽然如此,贵州茅台近5年来还是把派息率稳定地保持在50%以上,这让作为格力电器股东的我不敢笑话李保芳先生。

多分红有助于走出困境

对于中期分红,董明珠称,今年下半年是否还能分红,还要有待经营情况给答案,格力电器今年一季度的销售额比计划中少了300亿元,二季度正在爬坡,目前还赶不上去年同期情况,但疫情后的推出的新品——能杀灭新冠病毒的空气净化器,给格力电器带来了很大的市场空间。[iv]

从年报来看,早在新冠疫情之前,格力电器的经营就已经出现困难了。此前,我曾写过一篇文章探讨去库存和疫情对格力电器的影响[v],“考虑到2019年上半年末格力电器的安装维修费余额还低于2014年上半年末,我认为当前其渠道库存积压的情况很可能没有2015年那么严重。”

写那篇文章的时候格力电器2019年的年报还没有公布,而年报公布后,我觉得情况比我想象得要严重了。2019年末,格力电器的“维修费”余额创出了近年来的高点,而且,比上半年末还要多3.53亿元。这表明,公司第四季度实施促销政策,开展百亿大让利的活动,归属于上市公司股东的净利润减少了49.27%,却并没有让渠道库存减下来。

此外,格力电器2019年末“发放贷款及垫款”余额为144.24亿元,比上年末增长了58.81%,这表明经销商的资金可能出现了困难。年报中是这样说的,“为促进产业链共赢发展,加强对成员单位及上下游企业的金融信贷支持,基于真实的交易背景,本公司审慎核实贷款客户之征信情况及还款能力,充分发挥自有资金作用,提高公司资金收益,增加对外发放贷款及垫款。”

我认为,格力电器与其等待经营情况好转后考虑中期分红,不如先多分红给股东。很多人知道,格力电器的第二大股东河北京海担保投资有限公司是由公司几家经销商组建的。因此,多分红有利于格力电器的经销商增强资金实力。

2019年末,格力电器的股东数为30万8288人,是公司在职员工数(8万8846人)的3.47倍,善待这些股东,多分红,会让他们有更多的资金、更强烈的意愿购买公司的产品。近年来,格力电器给安装工涨工钱,给员工涨工资、分房子,唯独给股东们的分红在下降,该有所改变了!

[i] 2019格力电器年度业绩说明会(文字实录) - 雪球 网页链接

[ii] 中国神华2019年度利润分配预案点评 - 雪球 网页链接

[iii] 茅台董事长:茅台账上并没有闲钱 未来分红需认真研究|茅台_新浪财经_新浪网 网页链接

[iv] 格力电器线上举办2019年业绩说明会 董明珠回应了这些热点问题 经济观察网 - 雪球 网页链接

[v] 格力电器:去库存+疫情影响几何? - 雪球 网页链接