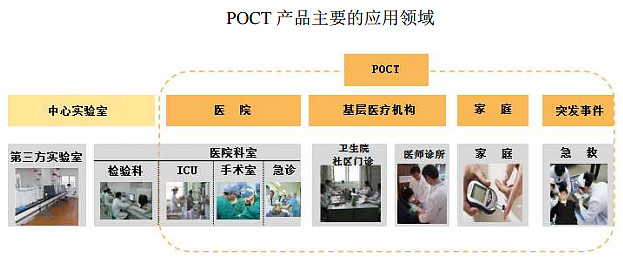

即时检测(POCT,point of testing care)是IDV行业(体外诊断)中的细分领域,可以随时就地在病人身边检测,以最快速度拿到检查结果,省去了低效的医院排队与等待。部分体外检测项目已经实现了即时检测,高效经济,涉及糖尿病、优生优育、心脏病等多个医疗领域。

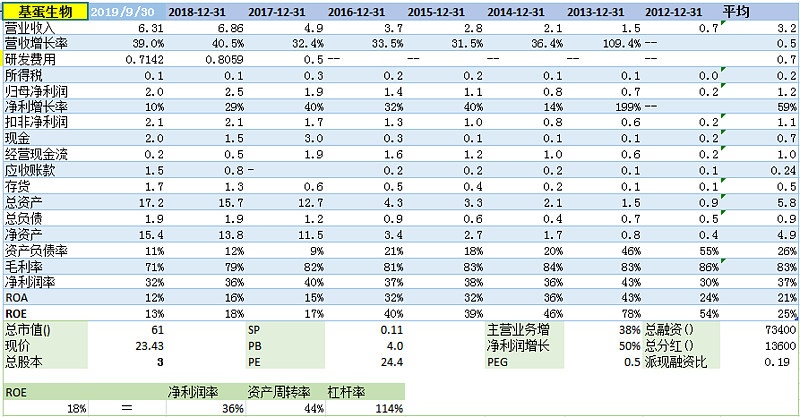

(来源:基蛋生物招股说明书)

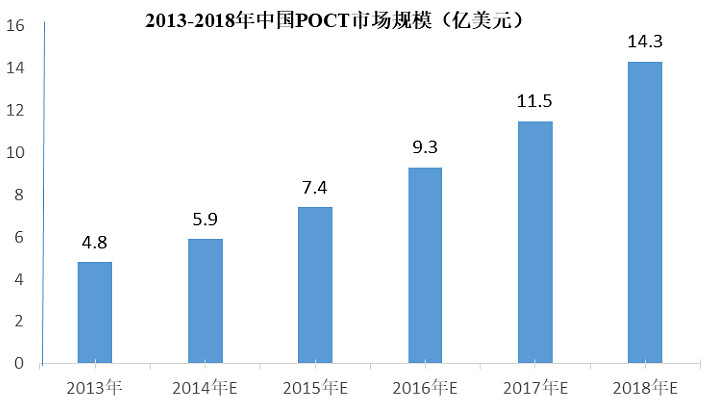

POCT从90年代才出现,这无疑在全世界都是新兴行业。在腾飞起航的中国,庞大市场和还在酝酿的健康管理意识,都意味着中国的POCT可能有一个千亿规模的未来(2013年全球规模已超千亿RMB),这些年它的规模都在加快增长。在我国,POCT 产品主要包括心脏标志物、糖尿病、感染性疾病、血气/电解质、妊娠/排卵、凝血、血常规等类别。今天要研究的对象,正是大A股的三家POCT企业:万孚生物、基蛋生物、明德生物。

(来源:明德生物招股说明书)

三家企业皆为近几年上市的公司,营收、净利年增长,利润率,ROE以及派现融资比等高数值指标证明了,这正是一个增长快速、技术较稳定的行业,目前正处于行业周期中成长期。

其中,万孚生物上市最早,营收和净利润均超过另外两家之和,产品种类多范围广,出口100多个国家,受欧美发达国家认可,被认为是POCT龙头;

基蛋生物上市时间、经营规模和产品范围都居中,但是在盈利质量上明显优于其他两家,也是国内心脏标志物和炎症标志物龙头;

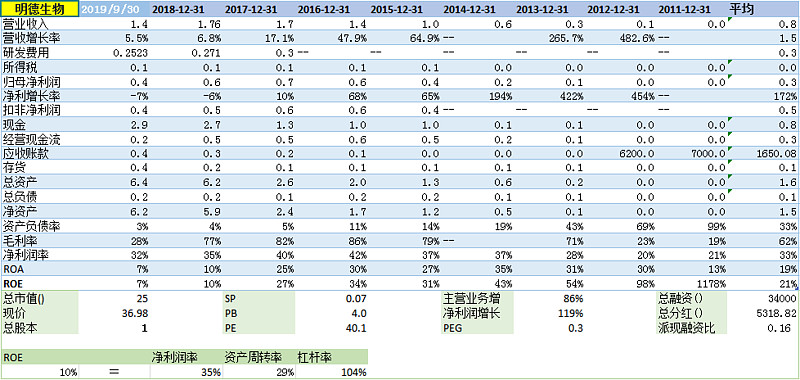

而明德生物才上市一年多,规模较小,种类少且与竞争对手有重叠;因此即便增长最为迅猛,盈利质量紧随基蛋生物其后,但是短期内明德生物的竞争力和规模效应无法体现,故接下来主要探讨万孚生物和基蛋生物两家企业。

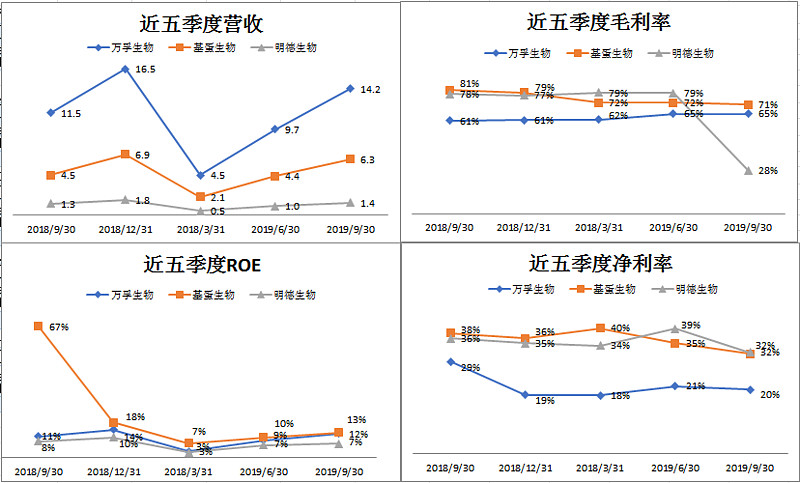

因上市时间都较短,因此着眼于近五个季度的业绩变化:

从上图可以观察到,近五个季度以来,基蛋生物的毛利率、净利率和ROE都是三家企业中的最优者,因其自产生物材料,毛利率最高,只营收有些不足,但是起伏波动相对万孚生物平缓。

然而,基蛋生物的股价走势向下也反映出一个问题:基蛋生物的主要盈利指标在缓慢下降。即使平均盈利指标一直领先,也有近年来逐渐下滑的隐忧,正在与毛利、净利率最低的万孚生物靠近。市场仅仅给出24倍的PE,在高市盈率的体外诊断行业里偏低。

长期来看,基蛋生物主营POCT,但在这个领域产品线不深,还涉及了生化试剂和荧光试剂这两个IDV行业的红海,2017年拿了现金炒股。这些业务会降低企业盈利能力,分散资金和渠道,无法专一优化产品。也许这正是基蛋生物最高业绩却最低估值的原因。

高业绩低估值也可能是市场的错杀,也许随着未来业绩的稳定,基蛋生物能迎来估值的回归。

反观万孚生物,在POCT领域铺设多条产品线,惟精惟一,集中资金和渠道在即时检测这个细分领域成为龙头,因此盈利能力几年来在缓慢提升,营收和利润规模遥遥领先。目前还有超过20%的营收来自发达的海外市场,受到更成熟的POCT欧美市场的肯定。

万孚生物具有头部效应还有细心打磨POCT领域的经营方式,目前有最低的ROE和净利率,却得到最高55倍的PE。在目前的情况下,万孚生物继续坚持下去,也许会在中国企业POCT这个细分领域里做到更好。

POCT目前还是个不成熟的行业,发展道路中会有风险,未来如果不能进一步开拓新的产品应用,行业当前高增长可能放缓;市场竞争加剧影响企业增长,也会对POCT产品的价格和费用水平产生压力。成长期的行业因为风险与机遇并存,对投资者们也充满了吸引力。

而明德生物这么小的规模,在竞争中并不占很强优势,不过在产品上有其独特之处,我们还需等待更长期的发展才能看到明德生物的清晰脉络。

文章仅作为研究记录和参考,不荐股。

$万孚生物(SZ300482)$ $基蛋生物(SH603387)$ $明德生物(SZ002932)$

作者:@Juan1127