1.本文是根据目前已有的公开信息(主要是年报和公告)分析企业,试图弄清楚企业的内在价值,也许分析后我还是弄不清楚。

2.至于内在价值具体是多少?现在是否可以买入或者卖出?是否有足够的安全边际,每个人有每个人的看法,只能自己判断,我的看法不作投资建议。

3.公开本文目的(1)分享自己的看法,给有兴趣的朋友以参考;(2)希望有朋友指出疏漏之处;(3)期待与感兴趣者做更深入探讨。

狗鱼是在北半球寒带到温带里广为分布的淡水鱼,是淡水鱼中生性最粗暴的肉食鱼,凶猛,肉食性,吃鱼、虾和水禽的幼鸟等。

芒格喜欢使用各个学科的模式来思考问题,芒格的脑袋里有一个狗鱼模式:有些企业好比狗鱼,杀进傻乎乎的鲑鱼群,好像铁木真一样横扫过去。好市多和沃尔玛就是这种狗鱼式的公司,这些公司强大的力量来自于其模式和体系。

芒格认为比亚迪也是这种狗鱼式的公司。

一、从芒格2008年投资比亚迪说起

2008年9月,伯克希尔旗下附属公司中美能源控股公司与比亚迪签订投资和认购协议,以8港币每股的价格购买2.25亿股比亚迪股份,交易总额为18亿港币,按照当时的汇率0.8675,换算成人民币是15.6亿元,占扩大股本后的9.89%,也就是说伯克希尔购买了市值为158亿元的比亚迪的9.89%的股份。

巴菲特、芒格、李录以及索科尔对投资比亚迪有一些公开言论。具体见我之前发的帖子:网页链接

从这些公开信息看,投资比亚迪是芒格和索科尔的主意,而芒格和索科尔是因为李录的推荐。索科尔是中美能源控股公司的董事长,能源行业的专家,而芒格是著名的说不先生,能让芒格认可不是一件容易的事情,伯克希尔投资比亚迪的理由,归纳起来,有以下几个核心内容:

(1) 王传福的能力和比亚迪的工程师文化,强大的技术研发能力,在充电电池行业取得行业地位证明了这一点,并且在之后的手机代工,以及汽车业务中惊人业绩得以证实。

(2) 锂电池技术和汽车技术的结合,以及主要零配件全部自己研发生产的高度垂直整合模式,这种模式对传统汽车行业将是颠覆性的,而比亚迪又处于中国这样一个有巨大汽车市场的国家,比亚迪会再创奇迹。

感觉巴菲特和芒格在投资概念股,真的是这样吗?

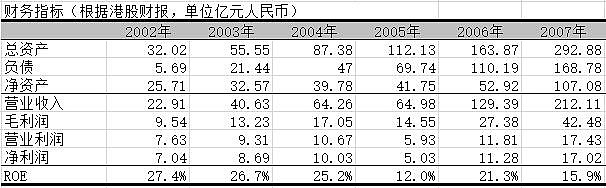

二、2002年-2007年的比亚迪

比亚迪于2002年在香港上市,伯克希尔是2008年投资比亚迪,当时能看到的资料是2002年至2007年的年报,那么这6年比亚迪的业绩如何:

6年时间,比亚迪营业收入年复合增长56%,净利润年复合增长19%,6年的平均ROE为21.4%。漂亮的数据,一流的业绩。

巴菲特和芒格在2008年按照158亿的价格买入比亚迪9.89%的股份,2007年比亚迪的营业收入为212亿元,净利润为17亿元,买入价格的市盈率为9.3。

从这里我们可以直观地了解巴菲特芒格经常说的安全边际是什么意思,即使比亚迪没有达到芒格说的比亚迪取得惊人的成功,芒格看走眼了,比亚迪根本不是一条狗鱼,就是一条普通的鲑鱼,这条鲑鱼也值这个价。万一真的是条狗鱼呢?

在2010年伯克希尔股东大会上,有人提问:你们两位对比亚迪及其董事长都曾赞誉有加,现在该公司是否仍然像你们当初投资时那样具备吸引力?该公司新产品发布推迟是否值得担忧?芒格:比亚迪现在的股价是我们买入时的两倍,因此当然不像那时那么便宜了,我们对比亚迪取得的进展表示满意。

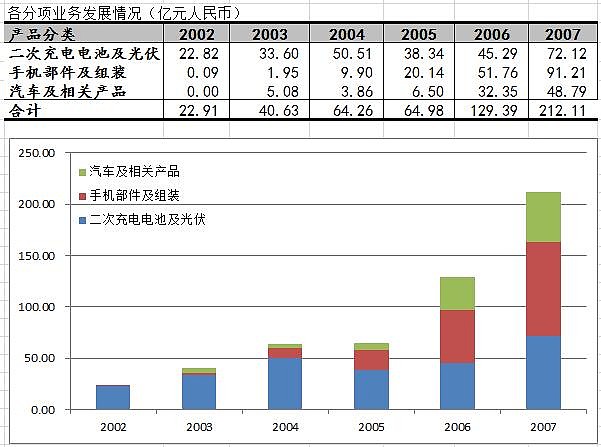

比亚迪的主营业务有三项:(1)二次充电电池及光伏;(2)手机部件及组装(3)汽车及相关产品。看看比亚迪主要的三项业务营业收入的发展情况:

二次充电电池业务保持稳定增长的同时,在手机组装业务和汽车业务上也快速增长。二次充电电池业务是比亚迪发家的业务,王传福在很短的时间内,通过对电池技术的研究,很快超过的日本企业在在这方面的领先优势,2002年上市后,手机组装业务取得惊人的增长,5年的时间就成为比亚迪第一营业收入来源。汽车行业也不逊色。这就是芒格说的“如果一个人宣称自己能把800磅的重物举过头顶,大家可能会嘲笑他说大话。但如果你看到他一次又一次举重成功,你就会开始相信他。这就是比亚迪的情况,比亚迪创造了奇迹,而且还在不断地创造奇迹。”

三、2007年-2014年的比亚迪

那么2007年之后,比亚迪的经营表现如何?

从经营业绩上看,这7年乏善可陈,营业收入复合年增长率为5%,净利润负增长。净利润在2009年达到40.8亿后,后面的5年的净利润一直远远低于这个数值。

按主营产品分类的营业收入看:

从上面的图可以看出,电池和手机业务基本上保持稳定,没有新的增长,寄予厚望的汽车业务2007年至2010年有一个快速增长,之后进入漫长调整期。

由于电池和手机业务的市场规模远远小于汽车行业的规模,比亚迪生产的汽车用的动力锂电池由于不对外销售,直供内部新能源汽车用,所以这一块业务被放在在汽车业务中。比亚迪未来的增长主要要看汽车业务。

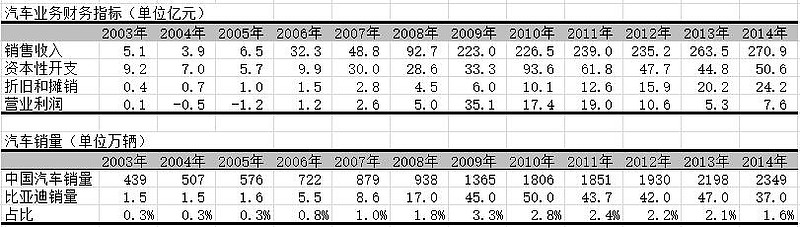

四、比亚迪的汽车业务

比亚迪汽车业务的概况:

2003年,比亚迪以2.7亿人民币收购西安秦川汽车77%的股份,西安秦川当年的营业额为5.07亿元,净利润为1.05千万元。2003年4月至12月共销售15400部汽车。

2004年,年初收购比亚迪汽车有限公司额外15%的股权,总股权增加至92%。

2005年,9月底推出F3,F3是收购西安秦川后的第一款自主研发的汽车。当年进一步收购比亚迪汽车有限公司的股份,股权比例有92%上升至99%。

2006年,汽车销售5.5万辆,同比增加244%,F3共销售4.6万辆。

2007年,汽车销售量为8.6万辆,同比增长约56%,其中F3继续继续保持热销,销售8.4万辆。

2008年,汽车销量为17万辆。F3持续热销,全年出货约14万辆,连续多个月打入月度轿车品牌销售前十名及自主品牌销量第一车型;3月,中高档车型F6上市;9月份推出小排量的F0车型。F3DM双模电动车与12月正式上市。"

2009年,销售汽车45万辆。国内自主品牌轿车生产企业销量第一名,其中F3销售29万辆;收购湖南美的客车制造有限公司,为进入客车和电动客车业务的开展建立了快速通道。

2010年,销售汽车50万辆,同比增长10%。成功蝉联2010年国内自主品牌轿车销量第一名;F3蝉联2010年全国轿车单一车型销售冠军,F0月销量1万辆,F6月销量4000辆;E6电动出租吃和K9电动大巴在深圳试运营,F3DM双模汽车出口美国。

2011年,共销售汽车43.7万辆,同比下降了13.33%; 推出S6、G6两款新车型,S6累计销售约6万辆。2011年9月,推出中高端轿车G6,G6首次配备涡轮增压直喷发动机和DCT双离合变速器;深圳比亚迪戴姆勒新技术有限公司正式成立。

2012年,共销售汽车约42万辆,同比略有下降;S6、G6、速锐等车型销量大幅提升,而低端车型F0销量持续下降;在动力系统领域,发布了TID 技术(涡轮增压直喷发动机+双离合变速器)并逐步量产;在电动汽车领域,开发出双模二代技术、双向逆变技术;2012年8月,比亚迪速锐上市;深圳比亚迪戴姆勒新技术有限公司正式发布其电动汽车品牌DENZA“腾势”。

2013年,共销售汽车约47万辆,同比增长14.38%,其中速锐、S6以及传统3系车型(F3,L3等)持续热销。速锐于2013年实现销量约10万辆;SUV车型S6全年产销达8万辆;中高端轿车思锐于2013年4月上市;于2013年12月推出针对个人消费者的双模电动车「秦」,通过短途用电,长途用油的运行模式。

2014年,汽车销量同比下降约21.33%至约37万辆。于2014年下半年,推广全新高端SUV车型S7,加上原有的S6车型,整体SUV车型销量同比持续提升。于2014年下半年推出A+级轿车G5;新能源汽车业务收入约人民币73.3亿元,同比增长约6倍,占整个汽车业务收入的27.05%。新能源汽车销量同比增长9倍,其中插电式混合动力车型「秦」销量同比大幅增长,迅速成为中国新能源汽车销售冠军;腾势DENZA于2014年9月上市。

从2010年开始,比亚迪在汽车业务领域进入调整期。传统动力汽车销量几乎没有增长,以F3、F6、S6、S7、速锐为主力车型在传统汽车市场拼杀,虽有成绩,但和强手如林的传统汽车同行相比,并未建立起明显的优势地位。

新能源汽车的技术领先优势没有体现在营收上,而产能扩大导致资本性开支不断加大,研发投入也持续增长,导致营业利润持续下滑。新能源汽车销量从2014年才开始有所体现。

五、垂直整合模式

比亚迪自己制造绝大部分配件和生产线上的生产设备,这是比亚迪汽车从电池领域传承过来的低成本控制模式,王传福称其为“垂直整合模式”。

垂直整合模式的好处在于:

(1)可以从整体上控制零部件的成本,掌握重要环节的核心技术,使整体利润最大化。特别是在刚开始进入这个市场时,不需要购买昂贵的自动化生产和检测设备;

(2)由于把握核心的技术,技术可以在应用中不断优化和积累,最终体现在对产品性能和质量上,同时在满足客户需求方面反应更快。

与此相应,人海战术则是垂直整合模式的另一面,那么也带来了不利的方面:

(1)中国国内的人工成本不断提高,人海战术对成本控制反而带来不利影响,人工成本的相关内容见下面的汇总表格;

(2)零部件生产是需要多年经验积累,很难再短时间内达到性能和质量上高水准,给最终产品带来了质量隐患,比亚迪在F3车型中后来放弃自己生产的雨刮器就是一个例子。

从上表可以看出,从2002年到2014年,比亚迪人员一直在高速扩张,员工总数从1.7万人到18.7万人,人工成本也持续上升。

我对垂直整合模式的看法是,对于一个有个成熟配套体系、技术发展超过100年的传统汽车行业来说,垂直整合模式几乎没有优势,因为你不可能在多个环节都做到一流的水平,而你提供给消费者的最终产品的最终品质很大程度是由短板决定的。垂直模式对一个比较新的技术领域,或者配套体系不成熟的领域是非常具有优势的,就像比亚迪之前的充电电池领域,因为配套不成熟,技术反映慢,配套成本也高。

六、比亚迪的新能源汽车

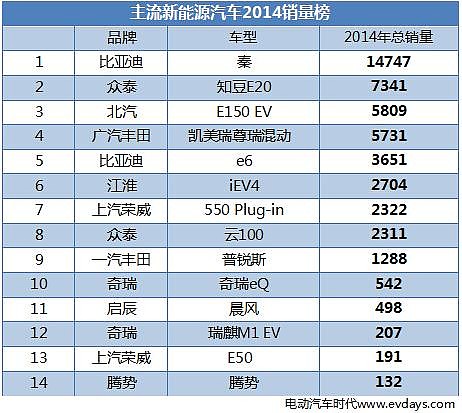

比亚迪在新能源汽车领域,比亚迪掌握了电机、电控、电池等核心技术并能够自己生产,其实从2002年的年报中,比亚迪就提到收购西安秦川就是打造一个新能源汽车和动力电池的平台,梦想在这个领域大展宏图是非常明显的。在新能源汽车和动力电池多年的技术积累和垂直整合模式优势在2014年新能源车市场开始显现,比亚迪的秦和e6分别列2014年新能源汽车销售排行榜第1位和第5位。

根据2015年比亚迪半年报,比亚迪2015年上半年在新能源汽车领域的市场份额为29.8%,在插电式混合动力市场份额持续提升。2015年5月,比亚迪新能源汽车销量超越海内外竞争对手,首次成为全球新能源汽车销量冠军。

在新能源汽车在国家政策的推动下,2014年新能源汽车市场开始启动,动力电池产能严重制约了新能源汽车的发展,这可以从相关上市公司为了锂电池产能扩充而进行的融资可以得到印证,比如国轩高科、骆驼股份等公司的定增公告。

同样,比亚迪也在积极扩充动力电池的产能和加紧新能源汽车的技术研发,2015年12月比亚迪定增的申请得到证监会的批复,共募集资金150亿,用于:

(1)60亿元用于铁动力锂离子电池扩产项目。在已有动力电池产能约1.6Gwh/年的基础上,新增动力电池生产能力6Gwh/年,全部用于满足比亚迪新能源汽车生产的需要。

(2)50亿元用于新能源汽车研发项目。用于双模汽车、纯电动乘用车、纯电动客车、电动专用车及相关基础平台的研发。

(3)40亿元用于补充流动资金及偿还银行借款。

可以明显看出来,比亚迪这么多年,一直在新能源汽车及动力电池上投入,随着市场的启动,投入也在加码。

传统的汽油燃料汽车已经发展了100多年,国外汽车厂商及相关配套体系已经积累的丰富的经验,在发动机等各项核心技术上已经臻于完美,能够留给后进入者发挥的空间已经很少。想要突破,只有另辟蹊径。

100多年前,爱迪生照明公司要求福特放弃研究汽油燃料汽车,认为电力汽车更有前途,福特毅然离开了给他高薪的爱迪生照明公司,于1903年创办了福特汽车公司,开创了汽油燃料汽车100多年的辉煌历史。感觉历史在轮回,100年后,电力汽车可能要取代汽油燃料汽车,因为电池已经可以用来驱动汽车,而且会越来越便宜。现在看来,这个趋势非常明显,因为没有一家有实力的传统汽车厂商敢对新能源汽车掉以轻心,不甘落后地推出新能源车型。

七、此时的比亚迪值得买入吗?

以2008年为参考,分为2个时间段看价格:

2011年比亚迪在A股上市,当前(2015年12月28日)A股价格为62.14元。如果按照A股价格计算,现在比亚迪的市值为1538亿元。

2014年的营收是2007年的2.5倍,现在的价格是芒格2008年买入时的5.3倍(按照港股价格计算)。仅仅从财务指标看,现在的价格明显高很多。从另一方面来看,7年时间过去了,比亚迪在汽车行业的未来应该比7年前更为清晰了。

现在这个时点,是否值得买入?比亚迪是一条杀入汽车行业的狗鱼的概率有多大,这个决定了我们需要多大的安全边际。仁者见仁,智者见智。

想象一下,巴菲特芒格在现在这个时点对比亚迪的投资做检查,他们怎样考虑?

其实猜别人的心中所想不是一个理性的投资者,即使这个别人是巴菲特或芒格。关键是作为投资者的我们,看比亚迪未来5年或者10年是什么样的,从而做出自己的理性决策。

芒格说,“对我们来说,投资等于出去赌马。我们要寻找一匹获胜几率是两分之一、赔率是一赔三的马。你要寻找的是标错赔率的赌局。这就是投资的本质。你必须拥有足够多的知识,才能知道赌局的赔率是不是标错了。这就是价值投资。”

芒格在2008年决定投资比亚迪时,确实如他所说,这是一个标错赔率的赌局。那么现在呢?赌局的赔率标错了吗?

本文试图用我所理解的巴菲特和芒格的思路来分析企业。这些思路的形成得益于很多雪球d大V的书和文章:@唐朝 @任俊杰 @黄建平 @金石杨天南先生 @闲来一坐s话投资

还有很多其他球友,在此表示感谢,并希望能够多多指点。

$比亚迪(SZ002594)$ $比亚迪股份(01211)$

@今日话题 希望能有更多的人讨论这个话题