一、中国建材明显被低估。2019年中国建材的净利润为110亿元,现在的总市值不到680亿元,市盈率为6.2倍。

二、糟糕的资产质量,这可能是被低估的主要原因:

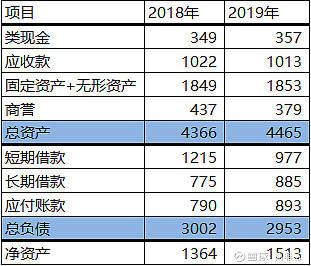

2019年总资产4465亿元,负债率为66%。

资产很“虚”:类现金只有357亿,只有总资产的8%;固定资产和无形资产有1850亿,重资产行业;还有380亿的商誉,应收款也有1000多亿。

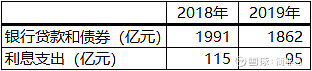

负债很“硬”:有息借款有1860亿元。

三、强健的现金流:

2019年,经营现金流净额有633亿,这些现金:

(1)266亿用于资本开支,改造置换水泥和其他产品生产线;

(2)还贷款,对商誉进行减值。

2019年的利息支出减少就带来20亿元的利润。目前市场利率下行,加上央企的地位,中国建材的贷款利率还有下降空间。公司也是这样操作,不断发低息新债,还高息旧债。目前公司的平均贷款利息为5%,1个点的利息下降,就可以带来近20亿的利润。

这些措施都会逐步优化资产负债表。长期来看,中国建材的资产负债表将逐年改善。

四、中国建材的现金流主要来自水泥业务。供给侧改革,环保压力,区域寡头竞争格局的形成,保证了未来3到5年,水泥业务都会有比较好的盈利能力。只要水泥价格保持不下降,中国建材的现金流就有保证,资产负债表就能不断优化,利润也会有大幅度增长。

五、中国建材除了水泥业务,还有其他建材业务。生产石膏板的北新建材,生产玻璃纤维的中国巨石等等,都是质量非常高的上市公司。

六、大概可以预计未来5年,中国建材平均利润增长可以达到15%。这样,5年后,中国建材的净利润大概220亿元,有息负债1200亿元左右,有着包含水泥、石膏板、玻璃纤维、风电叶片等众多中国第一甚至世界第一的业务。1500亿 - 2000亿的市值应该是可以期待的。

声明:本文为个人投资记录和分析,不作为任何投资建议。