猫头鹰基金研究院 · 选基研究系列

猫头鹰团队 · 2020-01-07

摘要

本文作为选基系列的首篇文章,我们从框架上做一些客观中立地阐述基金投资有哪些“坑”和“坎”。后续文章中我们再对本文提及的问题逐一进行分析,希望这一系列文章能从多个角度看基金投资的难点,让我们的基金投资与配置变得柳暗花明。

大多数基金投资者,因为相对缺少投资经验,亦或是没有时间进行投资理财,而将资金交给专业的基金管理人管理。对于一位投资经验尚不丰富的投资者,在选择基金产品时,可能会在全市场9000多只基金代码面前徘徊,对于琳琅满目的基金产品心生迷惑不知如何挑选。

往往基金投资者,可能会参考基金的业绩排名和基金评级,认为收益才是王道的,选择收益排名靠前的基金或明星基金经理。也有一些投资者认为相同收益下要选择风险更小的产品,参照基金评级选就够了,实际这些还远远不够。

即使对于具有丰富经验的基金投资者,具备一定的资产配置能力,并熟悉各类基金产品的投资运作。当他在选择基金前,难以全面覆盖市场全部基金产品,选择后也难以跟踪判断基金管理人的投资风格变化。

对于基金投资需要形成一套逻辑严谨、流程规范的投资框架,通过长期跟踪与策略经验积累来不断升级迭代投资框架。不仅需要定量的模型与实验,也需要定性的跟踪与调研,同时结合AI技术助力投顾甄选基金产品。

下面跟大家一起探讨基金投资中的痛点。

基金研究中的痛点

我们来聊一聊在基金投资配置中,都要规避哪些“坑“和”坎“:

第一点,基金产品名称眼花缭乱,无法精确匹配到相应的基金产品。

对于基民而言,从基金产品名字上选择基金产品是一件困难的事。基金名称让人眼花缭乱,常常选的基金并非自己想要的。

一个模棱两可的产品,不能让买基金的人一目了然地知道他到底是投资什么如何操作的。有些基金经理会从产品出发做一些调整,但只要是他的基准是宽基指数且没有特别限制,管理人投资管理方式都十分自由。

在我们2019年三季报的分析中常常看到这样的问题。如在之前我们的文章【猫头鹰捕基】三季度新兴行业基金的ALPHA中,2018~2019两年表现最好"新兴行业"基金都是以医疗、消费等稳定类配置为主,见微知著可知类似情况在全市场中并不少见。

主动管理人如果定位不清晰的话,就容易出现挂羊头卖狗肉的现象。某些产品设计定位为特定行业或者风格的基金,但从历史看基金持仓与基金产品设计并不总是一致的,基金管理人常常会主动突破产品限制忘记了产品的初心。

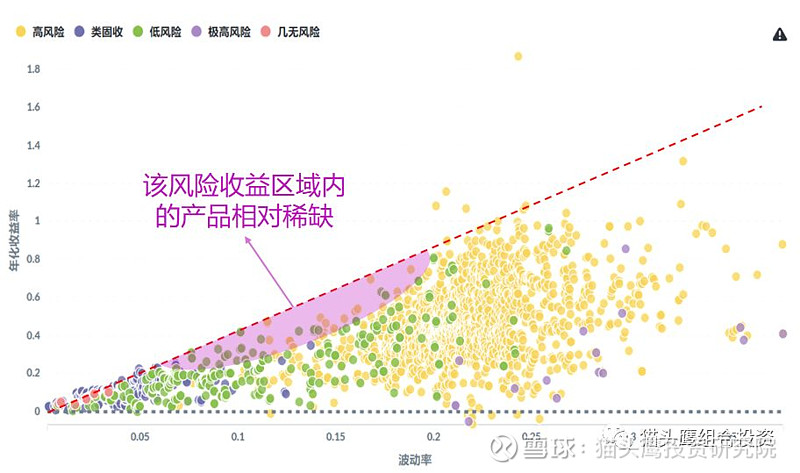

第二点,基金类别不能精准刻画基金的风险收益特征,投资者难以选择与需求匹配的基金产品。

我们将全市场基金按投资标的(股票、债券、货币等底层资产)对基金进行风险分类,看各类基金的风险与收益的分布特征。

一方面,对于同类投资范畴的基金产品,其风险与收益特征也有千差万别,投资者需要认清基金产品的风险收益特征,挑选符合自身风险偏好的产品。

当然,投资者的风险偏好并非总是一成不变的,它会随着市场涨跌状态而随之改变。这就需要通过动态定量的方式刻画基金的风险收益特征,让投资者清楚知道购买的基金是否正是自己需要的。

另一方面,从产品丰富度上,对于中等风险类型产品相对稀少。投资多种基金时,不该做基金组合的简单堆砌,而是希望投资的基金组合能够填补投资者可选的空白。

第三点,对于基金管理人的风格和能力了解甚少,也不清楚场景与基金经理匹配程度。

选择基金时,核心是对基金管理人的研究。

基金经理的大军中有不断的新人加入,也陆陆续续有人离职与流失。那些能长期坚持下来的基金经理,逐渐成为了我们耳熟能详的明星基金经理,如曹名长、朱少醒、陈光明等令人敬仰的投资界大咖。

更早的挖掘出优秀的基金经理是一个难题。猫头鹰经过大量的调研后,总结出了中国市场上优秀基金经理的投资方法论共性:【猫头鹰】指点江山:明星经理的优缺点

基金产品换将也是经常发生的事情,产品管理人变更也会对基金表现产生一定影响。(敬请后续关注)

基金经理的具有自己的投资风格、能力边界,同时基金经理自身也在不断学习成长,能力边界也在不断突破,投资风格也会发生改变。

1.优秀的基金经理风格是否会一成不变?成长/价值/深度价值/随动等等?(敬请后续关注)2.基金经理的管理时间与业绩表现是否有关?【猫头鹰】基金经理,资格越老管的越好?

3.基金经理的alpha能力边界是衰减还是提升?【猫头鹰】观点交锋:衰减的alpha?4.基金经理是否会从特定行业专家转向多个行业全能型选手?(敬请后续关注)

理解清楚每位基金经理能力仅仅做到”知人“,而将能力与其适应的场景匹配,才能做到“善用”,将研究转化成为基金投资收益。

1.不同市场状态、经济阶段下,基金经理能力表现差异(敬请后续关注)2.中观行业上,基金经理的alpha表现(敬请后续关注)3.基金管理人适合“长跑”还是”短跑“?(敬请后续关注)4.管理规模与能力匹配?(敬请后续关注)

第四点,投资者对基金公司的投研能力与投资风格了解不足。

基金管理公司,基金公司的研究能力也会反映在基金投资能力上。对于债券类基金管理人,基金公司的债券信评能力直接影响其债券投资的盈利能力;对于股票类的基金管理人,同公司的基金经理投资风格可能会相互影响而趋同。

认清基金公司的投资能力与投资风格:

1.基金公司的投研水平是否稳定可持续?(敬请后续关注)2.基金公司的能力对债券与股票两类投资哪类中帮助更大?(敬请后续关注)3.基金公司的投研能力,会在多大程度上影响基金管理人的投资风格与业绩表现?(敬请后续关注)

第五点,投资被动指数基金既非最优选择,也非一劳永逸。

基民在选择主动基金产品时,往往缺乏对基金产品、基金管理人以及基金公司的了解,因此更愿意去投资规则透明、风格稳定的被动指数产品。确实,这种做法可以规避基金管理人投资操作中的不确定性,但这是以舍弃alpha为代价。与美股市场难以获取alpha不同(美股主动基金平均alpha为-1.4%),目前A股市场具有的相对可观的alpha收益(A股主动基金平均alpha为1.9%),舍弃alpha仅获取市场上涨而带来的beta收益,并非一个明智之举。

即便是投资被动指数产品,投资者仍然面临产品选择的难题(敬请后续关注)

1.选择指数基金、ETF还是指数增强基金?2.选择市场宽基?行业类?风格类?SmartBeta类?3.同类指数的不同产品又该如何筛选?

猫头鹰3.0时代

选基金的痛点和挑战:基金投资,是一个动态的在多个维度同时满足不同定性与定量约束产生具有预见性决策的过程。

同时,投资的艺术性与AI技术结合,可以将它们放入一个半闭环内,通过人工或者通过定性调研输入一些因子干预模型预测,得到的效果会好很多。

对于基金投资者而言,基金选择面临重重挑战。猫头鹰3.0对基金研究体系是将 横向多维度 与 纵向长跨度的结合、将 定性调研与 定量分析相结合,借助AI技术辅助我们进行多维度的投资决策。

研究横向维度多:

1.需要宏观、中观与底层资产量化分析做支持2.全市场范围内分析基金、基金经理、基金公司的表现

研究纵向跨度长:

1.过去:结合AI技术对基金产品的历史信息做精准的基金大数据画像2.现在:采用定量的持仓穿透与定性的跟踪调研,了解基金经理当下的投资判断3.未来:结合宏观、中观、市场状态与基金经理的能力匹配程度,以及基金经理对未来市场判断

结合AI技术:

人是最难以揣测的多变:复杂、艺术性、学习性、风格漂移多维:时空特征、能力特征、另类特征多量:3000+只公募、20000+只私募

目前基金选择,已经从10+年前的基金定性和归因的1.0时代,进入到了静态和风格的2.0时代,而这还远远不够,猫头鹰已经进入AI助力甄选基金的3.0时代。

如果您对我们猫头鹰基金研究感兴趣,也欢迎与我们联系合作。

猫头鹰简介

猫头鹰基金研究院坚持做“第三方客观中立的最懂基金经理的FOF买方金融科技咨询商”,以开放的心态、贴近中国投资实践的技术去连接各大平台,服务更多的资产规模,为公私募基金持有人提高盈利体验提供专业服务。猫头鹰基金研究团队由彭莉博士、蓝海博士和矫健先生三位创立。团队在公募基金都拥有10年以上的经验,具有丰富的产品、投资、研究、量化经验,以买方投资的视角调研基金经理,为机构投资者提供基金分析、基金经理画像、基金池、基金筛选等全方位的基金投研等服务。

猫头鹰基金研究院是AI化的“中国的晨星+中国的罗素”,引领基金投研进入AI助力新时代。

猫头鹰基金研究院机构销售电话:15802114028。