也许持有生物股份的球友们看到此文标题,会不屑一顾,生物股份就是国内动保公司中的王者啊。雪球上对生物股份这家公司的主流观点,基本上都是:

1.国内动保界的扛把子,中国版的硕腾;

2.研发能力领先;

3.产品矩阵全等等。

按照我的理解,观点2和观点3是支撑观点1的基石,那么我今天就对观点2和观点3提出一些质疑吧,我所提出内容均有出处,如公司的年度财务报告以及“国家兽药基础数据库”。个人认为,这两类信息的可信度高,质疑的目的是希望与大家交流,期望您的见解让我打消我的疑问。

一、生物股份的研发能力是否领先?

我们将从三个维度论证这个问题。

1.生物股份的研发团队没有成功研发过一款重磅产品的经历啊!

目前生物股份的重磅产品包括口蹄疫疫苗、禽流感疫苗(H5+H7)、圆环基因工程疫苗、伪狂犬C株疫苗,这些都是买来的啊!

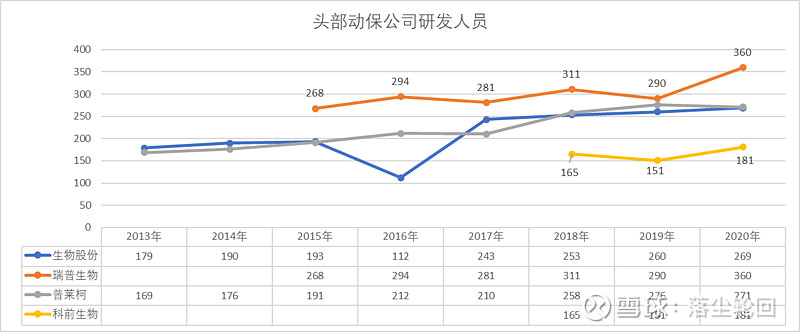

2.研发团队规模

团队的研发实力要与研发团队规模匹配,我们选取生物股份、瑞普生物、普莱柯、科前生物这四家头部公司,通过这几年的年报,比较研发团队的实力(规模),具体见下图表:

从可获得的数据分析,得出如下结论:

a.生物股份研发团队人员并未领先其他友商;

b.2016年生物股份研发团队有较大变动,团队稳定性值得关注;

c.瑞普生物和普莱柯业务包含动物化药,该块业务研发人员占比不详,但即使考虑这一因素,生物股份研发团队人员仍未领先其他友商。

那么,生物股份的研发人员到底做了什么?个人认为,相当一部分工作是做生产工艺开发,也就是说,买回别的公司开发的疫苗成果后,要大批量生产出来,是需要工艺开发的。

这种模式是有巨大的风险的,别人不卖给你,那不就完犊子了吗。

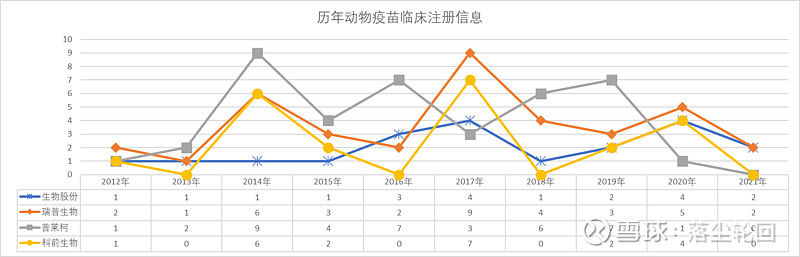

3.疫苗临床试验审批信息

我们知道,生物疫苗开发是严格受控的,要政府部门批准的,其中有一个环节是临床试验审批,我们可以通过查询“国家兽药基础数据库”,看看这些年来,这些头部公司自研产品的情况,具体见下图表:

从四家动保公司兽用疫苗临床审批数据分析,得出如下结论:

a.生物股份获批的兽用疫苗审批注册数量最少!并且这些疫苗即使研发成功,也未成为大单品(备注:口蹄疫疫苗参与研发,但以兰兽研为主,暂不算生物股份自主研发);

b.其他三家公司兽用疫苗审批数量远大于生物股份,其中瑞普生物和普莱柯大多数疫苗研发是以自研为主,科前生物疫苗研发以华中农业大学为主;

c.其他三家公司研发的动物疫苗产品,获得明显的营收。如科前生物的胃腹二联、链球菌副猪二联等(科前目前的主力产品应是更早开发的,在数据库中未查询到)。瑞普的禽疫苗贡献巨大!普莱柯有些意思,禽苗贡献明显,猪疫苗也成绩斐然,如圆环基因工程苗、圆支二联苗、伪狂犬流行株灭活疫苗、支原体疫苗已经成为当前的重磅产品,这些都是这几年开发的,足以佐证普莱柯的研发效率与能力。

通过上面三个维度的审视,可以得出结论:

在当前,生物股份的研发能力在国内不是领先地位!其研发能力落后于另外三家公司!

二、生物股份的产品矩阵是否领先?

关于产品矩阵,我们应该从业务布局和产品布局两个层面去探究。

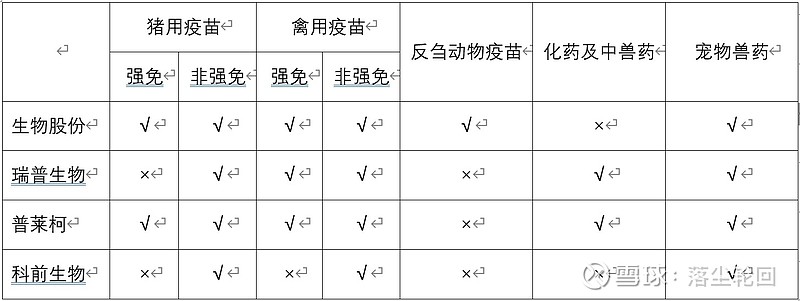

1.在业务布局方面,这四家公司的情况见下表:

分析四家公司的业务布局,可以得出一下结论:

a.生物股份的业务布局存在重大不足,动物化药及中兽药未布局!生物股份在动物生物制品业务方面布局好,但生物制品领域盘子不大啊,国内的总体规模不超过150亿元,动物化药和中兽药有超过300亿的市场规模,若公司定位于动保产品的整体方案提供商,这个绕不过去的;

b.瑞普生物与普莱柯业务布局层面较全面,但还是有需要补充之处;

c.科前的业务布局短板最多吧。

2.产品布局层面

瑞普生物和普莱柯是禽疫苗非强免苗方面的二强,强者恒强吧,生物股份和科前生物也没有重兵投入,这两家公司在禽疫苗领域的实力很弱!

猪疫苗是必争之地,按销售额较大的产品类别,做了一个猪疫苗产品类别的表,见下:

(猪瘟、蓝耳等基本已经销售较久的疫苗就不列举了,各家均有布局)

分析四家公司的产品布局,可以得出一下结论:

a.生物股份的产品布局并非最全的!其他三家公司的产品布局不输于生物股份;

b.这四家公司的产品布局,均存在不足,如生物股份在非口蹄疫疫苗方面有较多不足,如瑞普生物和科前生物在口蹄疫疫苗这一大品类上无布局,如普莱柯在母猪常用疫苗方面布局不足。

通过对四家公司业务布局和产品布局的审视,可以得出结论:

在当前,生物股份的产品矩阵在国内不是领先地位!短板在于无兽药产品布局、禽疫苗无心恋战、非口蹄疫疫苗短板较多!

以上是我对生物股份研发能力及产品矩阵的质疑。

从过往经历及目前的产品能力看,生物股份均无法称得上领先同行!

再聊聊P3实验室,生物股份的P3实验室是一大亮点,P3实验室是做高致病性生物制品研发必备的物质条件,研发口蹄疫、禽流感、布病、非洲猪瘟等疫苗是必备的,以为是国内几个兽药研究所有,如哈兽研、兰兽研等等,目前天康生物也建成了。没有P3实验室的企业,若开发那几类高致病类的疫苗,只能与那几个研究所合作。若开发其他类别动物疫苗,就不需要P3实验室了。

简言之,P3实验室挺牛的,其意义在于:

若企业的研发能力强,完全可以开发出独家品种,形成产品壁垒;

但企业若无P3实验室,找那几个研究所合作,也可以干,但开发的产品知识产权是共享的,无法形成独家。

请问,生物股份之前都没有一个大单品的开发经验,即使有了P3实验室,如何驾驭呢?

动保行业目前根本没有王者!