一、零售药店全品类消费者购买行为解读

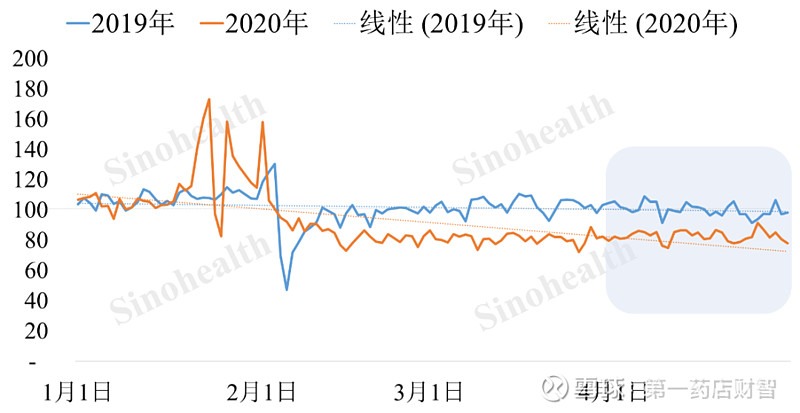

中康CMH真实世界洞察监测数据显示,截止2020年4月,整体零售药店客流仍然持续稳定在低位,低于去年同期水平——除疫情影响外,部分药品购买回归医院也造成了药店客流的分流。

图1 零售药店全品类 – 订单指数

数据说明:以KPI在2019年的平均数为100,大于100表示高于19年全年平均值。数据来源:中康CMH

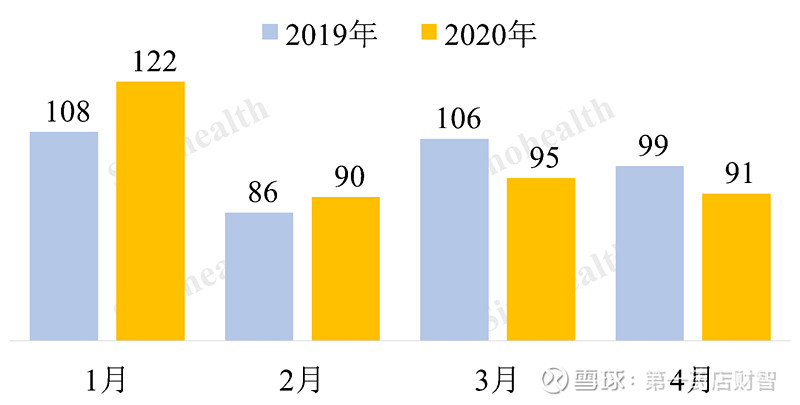

从销售水平来看,4月零售销售额指数稳定在低位(20 vs.19=91vs. 99),与去年同期相比,仍有很大的差距。

图2 零售药店全品类 – 门店销售额指数

数据说明:以KPI在2019年的平均数为100,大于100表示高于19年全年平均值。数据来源:中康CMH

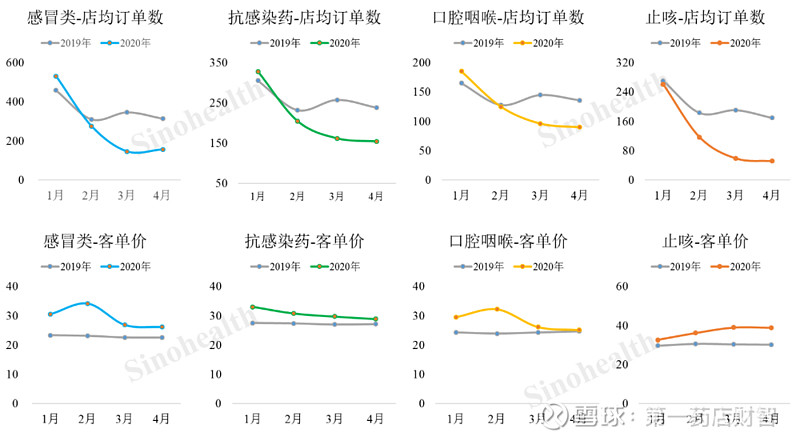

反观客单价的变化——客单价在2月到达峰值后继续攀升,3月以来稳定在71元/单,是支持零售药店销售上升的动力来源。

图3 零售药店全品类 – 门店销售表现

数据来源:中康CMH

二、零售药店主要品类消费者行为解读

4月以来,感冒类、全身抗感染类、口腔咽喉类、止咳类的订单数持续走低,一方面始于2月开始的购买限制,另一方面口罩的广泛使用一定程度上防范了呼吸道疾病的发生,再者源于具有显著症状的患者直接去医院就诊等综合因素叠加影响,预计这样的现状会持续一段时间。

图4 零售药店感冒类、全身抗感染类、口腔咽喉类、止咳类药品销售情况

数据来源:中康CMH

慢病类店均订单数同比波动较小,糖尿病更是保持在高位,4月均回升到去年同期水平;同时,客品数持续上升——体现出顾客疫情以来在药店单次购买慢病类药品件数更多的迹象。

图5 零售药店心脑血管类、糖尿病类药品销售情况

数据来源:中康CMH

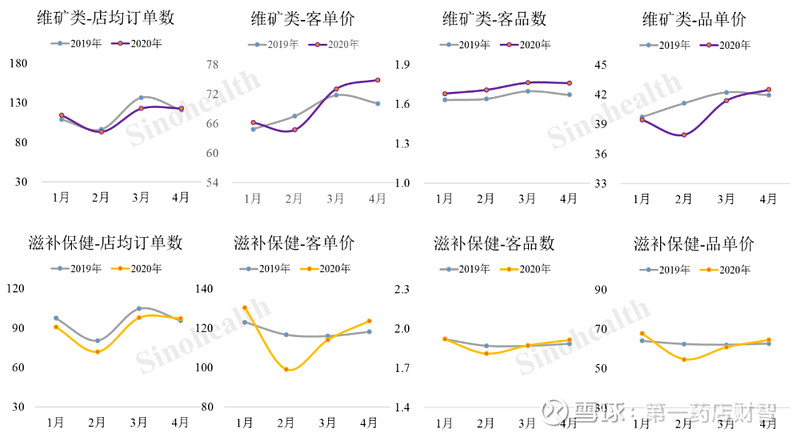

维矿类是疫情正向驱动的品类——随疫情降温,店均订单数逐渐爬升,4月恢复并超过去年同期水平,主要由顾客单次买更多件驱动;滋补保健类也在4月回升到同期水平。

图6 零售药店维生素矿物类、滋补保健类药品销售情况

数据来源:中康CMH

三、氨基葡萄糖品类消费者行为解读

中康CMH零售药店监测数据显示,2019年氨糖品类规模达到45.6亿元,以20%的增长率快速扩容。

真实世界洞察研究显示,随着疫情降温,2020年4月氨糖类购药篮指标环比快速回升。

图7 零售药店氨糖类销售情况

数据来源:中康CMH

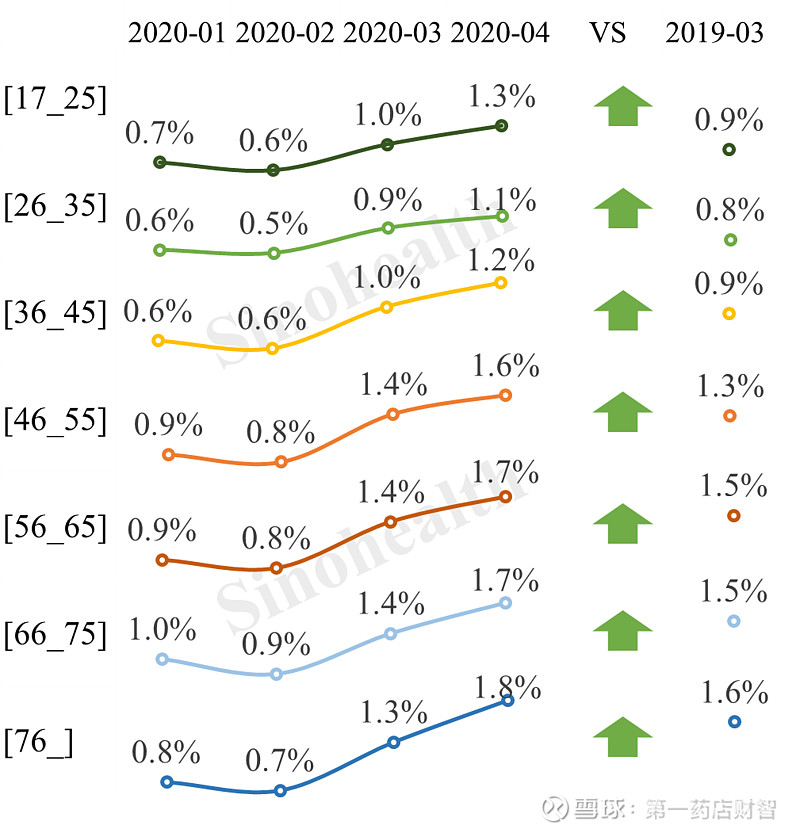

氨糖监测到各年龄层的渗透率都在提升,不断的有新用户进入,为快速增长的朝阳品类;各年龄段消费者渗透率均高于去年同期。

图8 零售药店氨糖类消费者年龄层渗透率

数据来源:中康CMH

动动手指,按下方提示关注第一药店财智

顺手点个在看