时代商学院研究员 孙一鸣

近年来,在经济下行压力加大的背景下,中小银行生存与发展面临着较大挑战。近期,随着年报陆续披露,诸多银行2020年度业绩答卷也逐渐揭晓。

1月27日,福建海峡银行股份有限公司(以下简称“福建海峡银行”)披露2020年四季度信息,该行2020年度业绩情况也随之浮出水面。

2020年,福建海峡银行在营业收入大增24.39%的情况下,净利润同比大降10.05%,呈增收不增利局面。需注意的是,自2014年以来,该行净利润规模快速下滑,2020年净利润较2014年下降近5成。

此外,2020年,福建海峡银行的资产减值损失高达18.74亿元,同比增长49.08%。

2月2日,时代商学院就上述情况向福建海峡银行发函询问,但截至发稿,仍未获对方回复。

盈利能力持续恶化,净利创十年新低

福建海峡银行前身是福州市商业银行,于1996年12月以福州市原14家城市信用社和城市信用社联社为基础组建,并于2009年12月更名为福建海峡银行。

四季度信息显示,2020年,福建海峡银行实现营业收入37.52亿元,同比增长24.39%;净利润4.59亿元,同比下滑10.05%,呈“增收不增利”局面。

对比同行,据业绩预告,2020年,厦门银行(601187.SH)实现营业收入55.26亿元,同比增长22.55%;归母净利润18.23亿元,同比增长6.55%。而2017年,厦门银行营业收入为36.9亿元,归母净利润达12.2亿元。

可以看出,与可比同行比较,福建海峡银行2020年营业收入较三年前的厦门银行多出6200万元,但净利润仅为同行的1/3左右,该行的盈利能力显得极其低下。

时代商学院还发现,福建海峡银行经营不善的窘境由来已久。

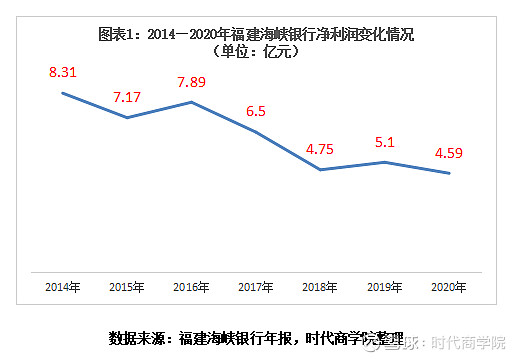

年报显示,2014—2019年,福建海峡银行的营业收入分别为26.29亿元、32.93亿元、35.78亿元、30.07亿元、27.9亿元和30.17亿元,净利润分别为8.31亿元、7.17亿元、7.89亿元、6.5亿元、4.75亿元和5.1亿元。

可见,过去6年,福建海峡银行营业收入于2016年达到35.78亿元后便快速下降至30亿元左右,并多年停滞不前。净利润更是惨不忍睹,2020年的净利润较2014年下降近5成,已连续6年低于8亿元。

此外,近年,福建海峡银行的资本充足水平有所下降。截至2020年末,该行资本充足率、核心一级资本充足率、一级资本充足率三项指标分别为12.74%、10.51%、10.51%,分别同比下滑1.38、1.2、1.2个百分点。

时代商学院认为,随着国内经济结构调整、经济增速放缓,利率市场化改革持续推进,福建海峡银行在经营管理和盈利能力上持续面临较大压力,若其未能采取积极有效措施改善经营状况,未来业绩或进一步恶化。

值得一提的是,福建海峡银行盈利能力恶化始于原董事长苏素华和原行长舒平任职期间。

2014年9月1日,银监会同意核准苏素华福建海峡银行董事长的任职资格;2015年12月1日,银监会同意核准舒平福建海峡银行行长的任职资格。

然而,或出于考核不达标等因素,二人于2018年双双被免职或调任。

2018年6月6日,据《福州市人民政府关于苏素华、舒平、高崧、俞敏和吴雷同志任职的通知》,福建海峡银行原董事长苏素华被免职,保留其市委管理领导班子的企业正职待遇;该行原行长舒平调任福州市金融工作办公室调研员;该行原副行长高崧被免职,保留其市委管理领导班子的企业副职待遇。原福州市金融工作办公室副主任(正处级)俞敏调任该行董事长,原该行副行长吴雷调任该行行长。

不过,继任董事长俞敏和行长吴雷上任后,似乎未能扭转福建海峡银行盈利颓势,2020年净利润是自2010年以来最低水平,创下十年新低。

屡遭处罚与骗贷,内控漏洞凸显

在盈利状态每况愈下的同时,福建海峡银行的内控管理漏洞也逐渐凸显。

2021年1月7日,银保监会福建监管局公开信息显示,福建海峡银行因未经批准变更注册资本,违反相关规定,被处以100万元罚款。

5日后,即1月12日,福建海峡银行因贷款三查不尽职再遭银保监会罚款25万元。

此外,1月13日,国家计算机病毒应急处理中心曝光了一批APP,“海峡银行”APP(版本2.4.8)因“未向用户明示申请的全部隐私权限,涉嫌隐私不合规”被点名。

2016—2020年,福建海峡银行及相关责任人合计遭银保监会处罚的次数分别为2次、11次、1次、4次、7次,处罚案由包括以贷转存、滚动办理无真实交易需求的存单质押流动资金贷款、非真实转让信贷资产、信贷资产未按原风险形态进行分类、向不符合条件的借款人发放贷款等。

在司法风险方面,近年福建海峡银行的法律纠纷也急剧增加。

2018—2020年,涉及该行的开庭公告数量分别为11则、6则、54则,裁判文书数量分别为27份、81份、162份,案由以金融借款合同纠纷和信用卡纠纷为主。

值得一提的是,2020年,福建海峡银行的资产减值损失高达18.74亿元,同比增长48.14%。而2014年该行的资产减值损失仅6.15亿元。

此外,中国裁判文书网在2015年至2020年11月6日期间披露了十多起关于福建海峡银行被骗贷的案件,涉案金额少则200万元,多则至3000万元。

时代商学院认为,福建海峡银行屡屡发生被骗贷案件,凸显其内控制度和风险管理措施存较大缺失。若该行未能采取积极有效措施强化银行内部人员风险控制意识,落实风险排查责任制,不排除未来仍有类似事件发生。

需注意的是,1月7日,上海新世纪资信评估投资服务有限公司披露的跟踪评级报告指出,跟踪期内,福建海峡银行的不良贷款规模有所上升。尽管占比有所下降,但展期及借新还旧等贷款规模仍较大,该行仍面临较大的问题资产化解和拨备计提压力。而且该行部分信托及资产管理计划项目风险有所暴露,面临资产处置和拨备计提压力。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness @163.com)