时代商学院研究员 黄祐芊

电源线组件是家电和消费电子产品不可或缺的配件。近年,随着家电及消费电子市场的发展,电源线组件的需求稳步上升。威海市泓淋电力技术股份有限公司(以下简称“泓淋电力”)是国内电源线组件的主要供应商之一,1月6日,该公司IPO进入问询阶段。

时代商学院研究发现,报告期内,泓淋电力营业收入出现下滑,主要受子公司德州锦城拖累所致。为摆脱德州锦城的业绩影响,泓淋电力将该子公司的股权出售,直接导致泓淋电力业务结构发生较大调整。此外,在与国际大型企业、国内同行的竞争中,泓淋电力业务规模相对较小,产品竞争力亟待提升。

01

业绩下滑,剥离两大产品线

泓淋电力成立于1997年11月,法定代表人迟少林通过威海明博间接控制泓淋电力,为该公司实际控股人。泓淋电力本次IPO计划募资6.99亿元,用于产能扩建项目、产品技术改造项目、生产基地建设项目、补充流动资金等。

招股书显示,2017—2020年上半年,泓淋电力营业收入分别为11.88亿元、12.84亿元、12.48亿元、5.26亿元。自2019年起,该公司营收规模现下滑迹象。

1月4日,针对营业收入下滑问题,时代商学院向泓淋电力发函询问。该公司回复称,2019年营收规模有所减少,主要系处置了德州锦城所致。剔除德州锦城影响后,报告期内,泓淋电力主营业务收入分别为7.6亿元、9.05亿元、11.07亿元,呈稳定增长态势。

德州锦城主营业务为汽车线束的组装、销售。按泓淋电力的回复内容,时代商学院计算得出,2017—2019年,德州锦城对泓淋电力主营业务的贡献度分别为36.03%、29.52%、11.3%,占比较大。在剥离德州锦城后,泓淋电力的主营业务从4大类产品骤降至2大类,即由原来的电源线组件、特种线缆、汽车线束、线缆半成品缩减至目前的电源线组件、特种线缆。

泓淋电力回复函透露,外部政策环境变化和汽车行业不景气,导致德州锦城的经营状况转差,截至2018年年底,德州锦城净利润已大幅下滑至亏损。

时代商学院认为,报告期内,德州锦城业绩下滑,直接拖累泓淋电力业绩表现。因此,该公司在此时处置德州锦城股权,且估值作价打对半折扣,颇有美化业绩的嫌疑。

02

市场竞争激烈,产品竞争力不足

2019年5月,泓淋电力处置德州锦城后,业务结构多样化优势被削减,若未来市场环境发生重大变革,或产品优势不及同行导致市占率下滑,恐不利于该公司的长期稳定发展。

目前,国内电源线组件、电线电缆行业集中度较低,市场竞争者主要呈三级梯队分布。第一梯队主要为知名跨国公司,如普睿司曼、耐克森、住友等,该类企业拥有先进的生产技术和设备,研发创新能力较强,占据国内高端电线电缆市场。

第二梯队为国内规模较大、知名度较高的领先企业,它们凭借规模、质量、研发、品牌等方面的优势,在国内市场占据重要地位。第三梯队为国内数量众多的中小企业,规模相对较小,自主研发创新能力较弱,竞争优势以价格为主。

对比国际大型电源线组件和特种线缆企业,我国该类企业无论在业务规模还是研发投入(资金、人力、物力)上,均有一定差距。这使得我国电源线组件和特种线缆企业,在高端产品领域难以取得突破性进展。

正因如此,目前国内企业基本仍以生产中低端产品居多。那么,泓淋电力营业收入规模处于国内市场何种水平?

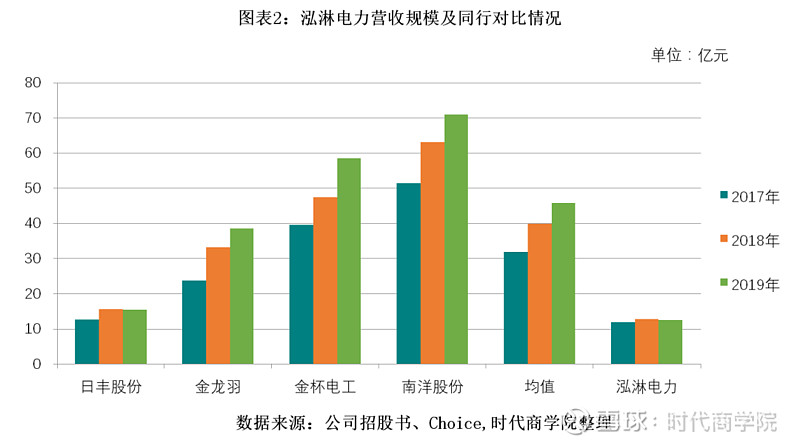

日丰股份(002953.SZ)、金龙羽(002882.SZ)、金杯电工(002533.SZ)、天融信(旧名:南洋股份,002212.SZ)等主要为泓淋电力的同行可比上市公司,Choice数据显示,2017—2019年,上述4家企业的营业收入均值分别为31.81亿元、39.78亿元、45.8亿元,为泓淋电力的2—4倍。

时代商学院认为,目前行业竞争激烈,高端产品市场由国际大型企业占据,中低端市场赛道拥挤,泓淋电力面对同行强有力的规模优势,以及中小型企业的价格战压力,若该公司无法及时提升产品竞争力,其未来发展道路恐将困难重重。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:sdshangxueyuan @sina.com)