630已经过去2周,有几个事情可以确认了。

1.上半年中国的光伏新增装机量是24GW。

这个安装数据怎么样?应该是好于大多数人的预期,2016年上半年的安装量是22GW。

其实,我觉得对于这个数据的反应大多数人都过于悲观。5月份的时候,跟朋友在探讨今年太阳能新增装机量会是多少?朋友说能到30GW已经很好了。

我说,前4个月已经装了7GW,然后630以前还有16GW要装,上半年就23GW了。难道下半年会比去年还差?

现在看来,市场比我想象的还要火爆。因为今年第三季度,国内光伏的安装量可能超过10GW,具体需求来自:“630”递延2GW+领跑者5.5GW+分布式3GW。如果Q3这些需求是真实的话,2017年国内光伏新增装机量40GW不敢想,37-38GW还是很大可能性的。

2.630以后组件价格没有大跌。

多晶组件市场价格保持坚挺,目前国内订单主要来源于国内未完成并网的大型地面项目辅以分布式项目,再加上海外的强劲需求,国内主流组件厂订单全部排满,因此国内多晶组件价格高而坚挺,出口海外市场的组件价格更是节节攀升。而单晶组件方面,市场反馈明显偏弱,单晶组件订单能见度不及多晶,且随着上周价格的松动,单晶组件价格恐继续走弱,而多晶预组件市场将继续坚挺。

目前看,在Q3之前多晶组件的价格应该都会保持坚挺。

对于$JKS晶科能源(JKS)$ 来说,Q2的业绩也基本上可以预测了。

营业收入和净利润:Q2的组件出货量按公司的指引是2.5-2.6GW,单价按Q1的0.395美元/W,2017年Q2的营业收入为10.27亿美元。毛利率和净利润率预计不会有很大的改善,毛利率按12%计算,那么毛利润大约为1.23亿美元,净利润2054万美元。

花街的预测是营业收入9.83-10.3亿美元,每股收益0.69美元。

因此,Q2真实的业绩与花街的预测应该不会有很大的出入。

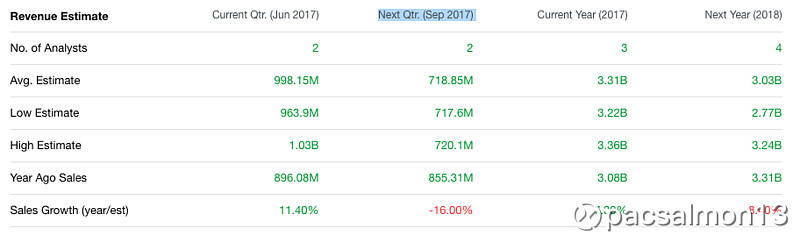

关键是Q3的营业收入,根据花街给出的预测,Q3晶科的营业收入是7.17-7.2亿美元,同比下降16%,每股净利润0.41美元。

公司Q1组件出货量2.0GW,Q2预计2.6GW,Q3与Q4应该能维持在2.5GW。

如果Q3组件价格还是坚挺的话,即使按0.38美元/W计算,2.5GW的出货量也将有9.5亿美元的营业收入。由于Q3OEM的比例会下降,同时金刚切割线的运用会降低成本,Q3的毛利率应该能回归到14-15%,净利润率3-4%。因此Q3的净利润应该是在2850-3800美元之间的,可能在3500万美元左右。

Q4的话,组件价格可能会有一定的松动,价格可能会在mid 0.35左右,可能在0.36美元/W。2.5GW的销量大约9亿美元的销售收入,毛利率估计会下跌到13%,净利润率2%出头,净利润在2000万美元左右。

因此,全年晶科的营业收入应该在:8.39+10.27+9.5+9=37.16亿美元;

净利润:877+2054+3500+2000=8431万美元,全年整体净利润率约2.27%。