摘 要:

1、人民币兑美元汇率日内再次“破7”,近7个交易日,离岸人民币已经下跌近千点。整体来看,中国经济复苏仍然是今年经济的主线。随着美联储几乎进入加息暂停期,人民币的外部压力可能下降,预计贬值空间有限。

2、军工板块5月17日领涨全市场。近日发布的“中华人民共和国数字经济促进法(专家建议稿)”中,有多个条目均提到了卫星通信基础设施的建设。卫星互联网为未来发展趋势,已进入全面部署阶段。综合2023年一季报数据,军工板块整体仍持续处于扩张期,板块整体呈现稳定的中高速增长。板块当前公募基金持仓拥挤度较低,且估值处于历史较低位置,配置性价比较高。可以关注军工ETF(512660)。

3、现阶段机床行业产业结构发生调整,民企崛起;国产化、高端化、智能化大势所趋。产业结构调整升级过程中,民营机床企业较国企历史包袱小,在效率、决策、产权等方面具备一定优势,开始成为机床行业主力军。自主可控政策推进下,工业母机板块有望迎来发展良机。

4、在一季度环比承压后,二季度开始汽车行业需求或将逐步修复。近期多地出台刺激汽车消费政策,叠加原材料价格下行、缺芯缓解、疫后消费复苏,新能源车板块或有阶段性反弹行情,投资者可以持续关注新能源车ETF(159806)投资机会。

正 文:

5月17日大盘低开下探后一度回升,三大指数早盘全线翻红,午后指数再度回落并弱势震荡,尾盘略有翘尾。截至收盘,上证指数跌0.21%,深证成指、创业板指分别微跌0.07%、0.02%。A股全天成交7828亿元,3月9日以来首次成交低于8000亿,北向资金全天净买入16.86亿元。

来源:Wind

板块方面,军工板块一枝独秀,新能源局部活跃,虚拟电厂、充电桩领衔的电网板块持续火热。白酒股午后再度走弱,CRO板块跟随下滑,低估值中字头则再度成为下杀主力,三大运营商齐挫,午后利好消息亦未能带动回升。

此外,时隔近5个月,人民币兑美元汇率日内再次“破7”,16:30日间收盘报6.9997。近7个交易日,离岸人民币已经下跌近千点。但整体来看,中国经济复苏仍然是今年经济的主线,二季度GDP在低基数下仍有望突破7%,全年经济增速预计将达到5.5%以上。随着美联储几乎进入加息暂停期,人民币的外部压力可能下降,预计贬值空间有限。

当前市场虽短期有所调整,但是在经济持续复苏为A股上行提供有力支撑的背景下,市场人气并未退潮,只是风格轮动加速。A股短期调整带来投资机会,也带来了向上的空间。4月28日政治局会议强调稳增长、建设现代化产业体系、扩内需等政策,货币信贷政策处于历史较为充裕期,前期市场偏悲观定价预期已开始改善。

军工板块5月17日领涨全市场,军工ETF(512660)上涨2.50%。

来源:Wind

近日,在浙江杭州举行的“新兴领域法学知识体系构建”暨《数字经济促进法(专家建议稿)》学术研讨会,发布了“中华人民共和国数字经济促进法(专家建议稿)”,其中多个条目均提到了卫星通信基础设施的建设。卫星互联网为未来发展趋势,已进入全面部署阶段。

2020年4月,国家发改委将卫星互联网首次纳入“新基建”,属于通信网络基础设施的范畴。2023年或为我国低轨卫星元年,“十四五”阶段有望完成从0到1的跨越,产业链各层级均有望实现显著放量。

综合2023年一季报数据,军工板块整体仍持续处于扩张期,板块整体呈现稳定的中高速增长,结构性分化特点明显。剔除船舶类具备周期属性民船制造业务的标的后,国防军工板块2023年一季度营收同比增长13.65%,归母净利润同比增长6.78%。

来源:Wind,天风证券研究所

来源:Wind,天风证券研究所

军工板块抗风险能力较为突出,军品采购计划性较强致行业处于刚性需求阶段,考虑到2023年处于武器装备型号迭代重要节点,且当前仅为“2027百年建军目标”的前中期阶段,景气度或将延续。

从2023年一季度公募基金持仓数据来看,持仓环比下滑,当前持仓拥挤度较低。以中证军工指数为参照,板块当前估值处于历史较低位置,配置性价比较高。可以关注军工ETF(512660)。

来源:Wind

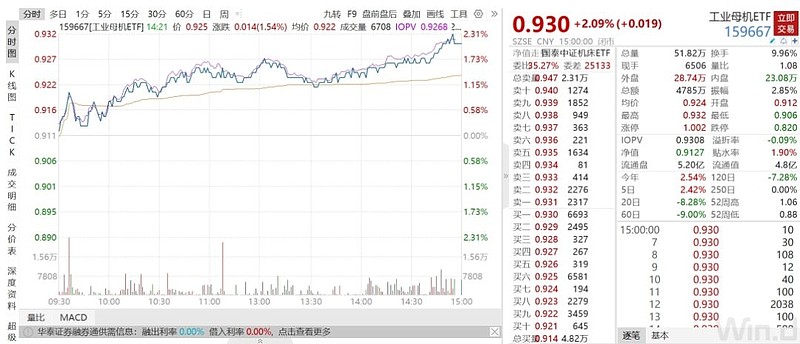

机床行业5月17日表现亮眼,相关产品工业母机ETF(159667)收涨2.09%。消息面上,5月11日,国资委党委召开扩大会议,会议强调,要指导推动中央企业加大在新一代信息技术、人工智能、集成电路、工业母机等战略性新兴产业布局力度,推动传统产业数字化、智能化、绿色化转型升级,引领带动我国产业体系加快向产业链、价值链高端迈进。

来源:Wind

现阶段机床行业产业结构发生调整,民企崛起;国产化、高端化、智能化大势所趋。产业结构调整升级过程中,民营机床企业较国企历史包袱小,在效率、决策、产权等方面具备一定优势,开始成为机床行业主力军。中长期看,自主可控政策推进下,工业母机板块有望迎来发展良机。

浙商证券表示,短期机床有望受益更新需求+制造业复苏,迎来新一轮景气周期。2023年1-2月我国金属切削机床产量累计同比下滑约11.8%,3月机床产量累计降幅收窄至6.8%。机床行业更替周期约7-10年,上一轮高点为2011-2013年,预计拐点将至。

从市场规模来看2021年全球机床消费额超5000亿元人民币,中国消费额约1500-2000亿元,2000-2021年中国机床消费额复合年均增长率约10%。在产业结构调整升级,政策持续加码下,工业母机板块有望迎来投资机会,投资者可以积极关注工业母机ETF(159667)投资机会。

新能车板块近期回调但在政策和销量加持下仍可关注。

5月5日,国务院常务会议审议通过关于加快发展先进制造业集群的意见,部署加快建设充电基础设施,更好支持新能源汽车下乡和乡村振兴。5月10日,工信部等五部门联合发布,2023年7月1日国六a车型禁售,部分不满足RDE试验的国六b车型准予半年销售过渡期,允许销售至2023年12月31日,体现政策关怀,汽车“价格战”预期逐步结束。

此外,5月2日特斯拉国内model 3和model y均涨价2000元。5月5日,特斯拉中国将全新Model S及全新Model X全系车型售价上调1.9万元。提价有望使得市场信心企稳,打消对全市场“价格战”加剧的担忧。

从销售量来看,2023年4月乘联会公布乘用车市场零售达到163.0万辆,同比增速55.5%,环比增长2.5%,也是自2010年以来仅有的两次环比正增长之一。最新的数据5月1-7日,乘用车市场零售37.5万辆,同比去年同期增长67%,较上月同期增长46%;新能源车市场零售9.9万辆,同比去年同期增长128%,较上月同期增长38%。

在一季度环比承压后,二季度开始行业需求或将逐步修复。近期多地出台刺激汽车消费政策,叠加原材料价格下行、缺芯缓解、疫后消费复苏,新能源车板块或有阶段性反弹行情机会,投资者可以持续关注新能源车ETF(159806)投资机会,但也要警惕新能源汽车增速放缓,以及今年出口拖累的风险。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。